Última hora: alto al fuego de dos semanas entre Irán y EE. UU.

Se disparan los mercados y se hunde el petróleo.

Tras varias semanas de escalada militar en el Golfo Pérsico, que llevaron al petróleo a máximos de ciclo y al dólar a consolidarse como principal activo refugio global, el anuncio de un alto al fuego de última hora entre Washington y Teherán supone un giro abrupto en el régimen de mercado.

El acuerdo, mediado por Pakistán, llega apenas horas antes de que expirara el ultimátum del presidente Donald Trump, lo que añade un componente de tensión extrema al contexto previo.

Los puntos clave del acuerdo

El acuerdo de alto el fuego se articula en torno a tres pilares clave:

Reapertura del Estrecho de Ormuz.

Suspensión de bombardeos por parte de EE. UU. e Israel.

Apertura de una mesa de negociación en Islamabad.

Sin embargo, más allá del titular, el mercado está reaccionando a la eliminación del peor escenario posible: una interrupción prolongada del suministro energético global.

Petróleo

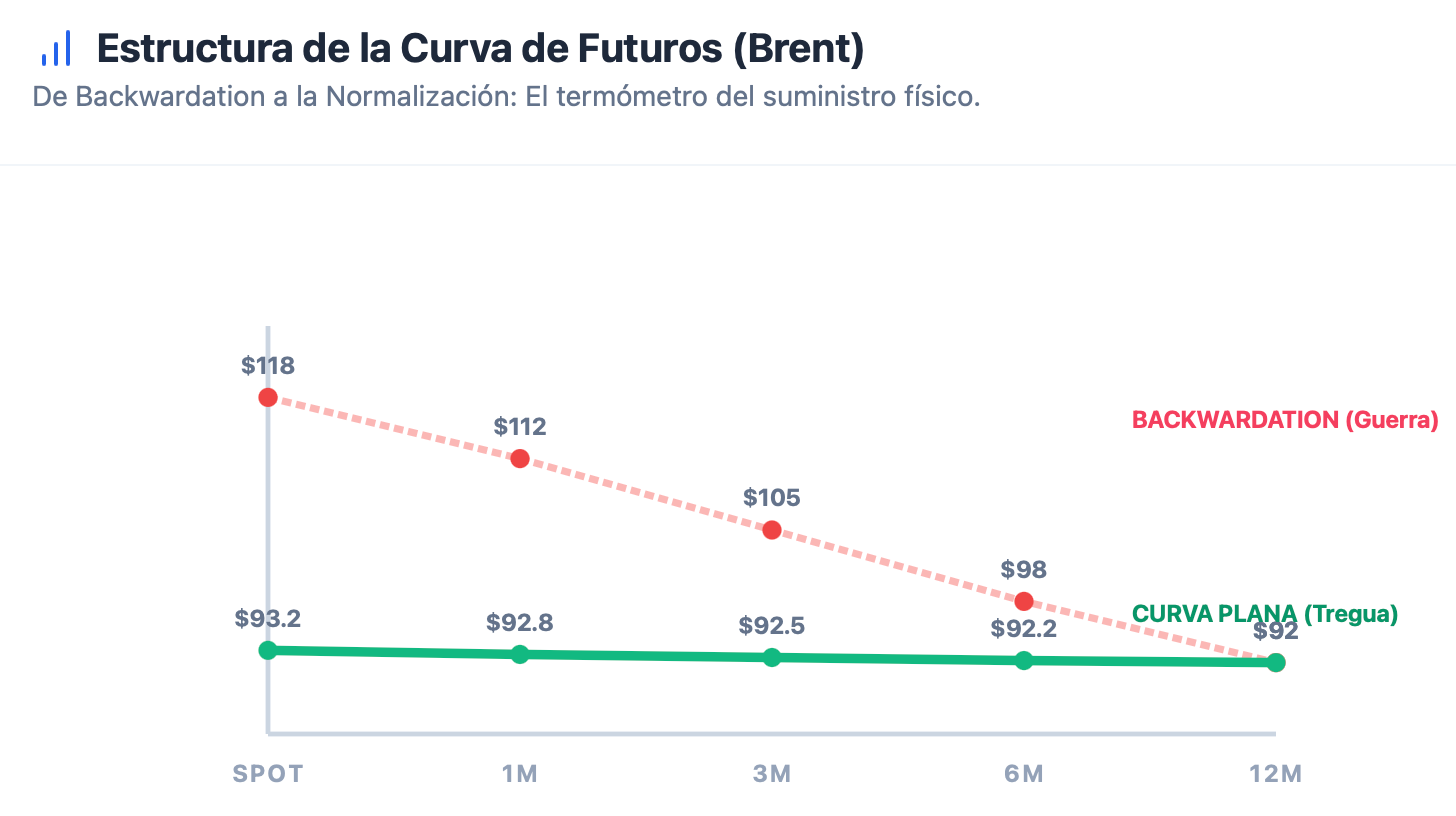

El petróleo ha sido el activo más impactado. La reapertura de Ormuz elimina de forma inmediata la prima de riesgo asociada al bloqueo logístico.

Sin embargo, será clave observar la estructura de la curva de futuros. Si el mercado pasa de “backwardation” a una curva más plana, indicaría una normalización más profunda de las expectativas de oferta.

Más allá del movimiento en el precio spot, será clave observar la estructura de la curva de futuros.

Sin embargo, conviene no la sobrereacción: el precio puede caer rápido, pero la capacidad productiva dañada tarda meses en recuperarse. El mercado puede haber eliminado la prima de pánico, pero no necesariamente el componente estructural de escasez.

DXY

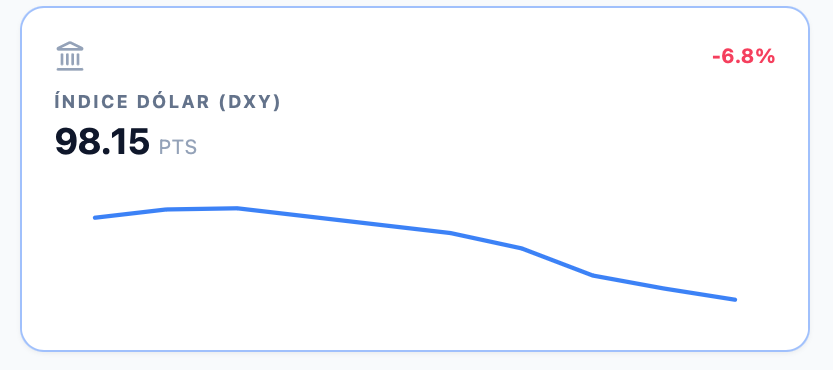

En el caso del dólar, el movimiento ha sido igualmente significativo.

El índice DXY ha sufrido una caída abrupta hasta la zona de 98, reflejando una rotación clara fuera de activos refugio.

Durante el conflicto, el dólar había actuado como “búnker” global, impulsado tanto por la aversión al riesgo como por la demanda energética, dado que el crudo se denomina mayoritariamente en dólares.

Ahora, con la relajación del riesgo geopolítico y la caída del petróleo, se produce una descompresión de esa demanda.

Este movimiento, además, relaja las condiciones financieras globales, lo que podría dar margen a la Reserva Federal para adoptar una postura menos restrictiva si la tendencia se consolida.

Sin embargo, existe un riesgo claro: que este movimiento sea táctico y no estructural, es decir, una salida rápida de posiciones defensivas más que un cambio de tendencia sostenido.

Bolsas: Euforia en Asia y Futuros Verdes

La reacción en los activos de riesgo ha sido inmediata.

Las bolsas globales han experimentado un rally significativo, liderado por Asia y seguido por los futuros de Wall Street.

El S&P 500 ha repuntado con fuerza, recuperando gran parte de las pérdidas acumuladas durante la fase de escalada.

Este movimiento está siendo impulsado principalmente por sectores cíclicos.

Industriales, consumo discrecional y aerolíneas lideran las subidas, beneficiándose directamente de la caída del coste energético.

Por el contrario, sectores defensivos como utilities y energía muestran un comportamiento relativo más débil.

El petróleo, al caer hacia la zona de 90–95 dólares, actúa como un alivio directo sobre los márgenes empresariales y sobre las expectativas de inflación a corto plazo.

Esto tiene un efecto de segunda ronda en el mercado de bonos.

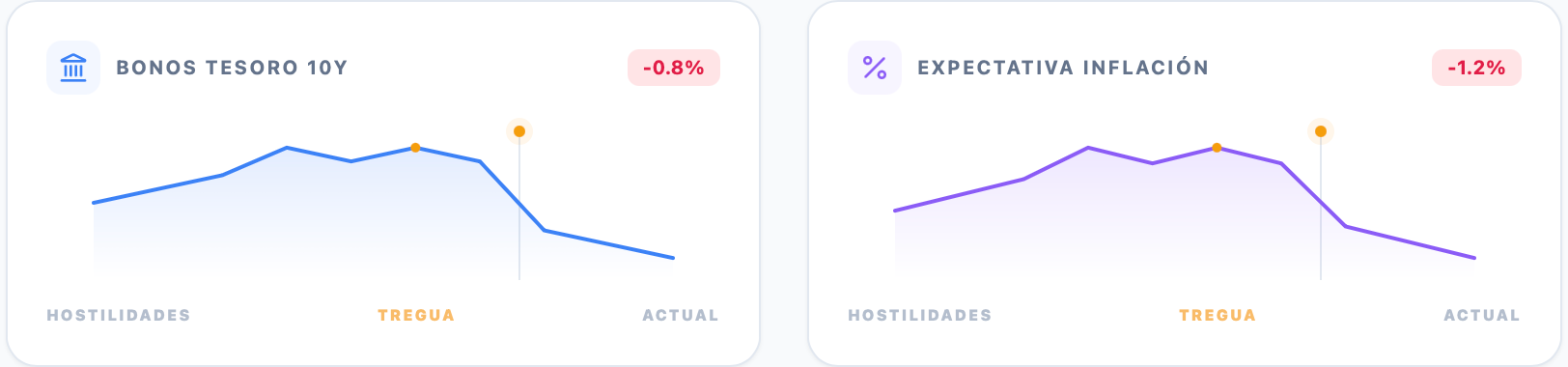

Bonos: Respiro en los rendimientos

La caída del petróleo reduce las expectativas de inflación a corto plazo, lo que ha calmado el mercado de deuda.

La caída en los rendimientos refleja una relajación inmediata en las expectativas de inflación, pero la sostenibilidad de este movimiento es cuestionable.

Si el mercado empieza a asumir que parte del shock inflacionario ya está incorporado en la economía —vía costes logísticos, energía y disrupciones previas—, los rendimientos podrían encontrar un suelo más alto de lo esperado.

El verdadero termómetro será la evolución de las expectativas implícitas de inflación, que marcarán si este movimiento es una pausa o el inicio de una tendencia más sostenida.

La clave está en las expectativas de inflación, que se ven reducidas ante un posible cese de las hostilidades.

Sin embargo, esta caída en las expectativas en el largo plazo es cuestionable.

La clave para el mercado: Inflación persistente pese al alto el fuego

Aunque el alto el fuego elimina el riesgo inmediato, no revierte automáticamente los efectos acumulados de las últimas semanas.

En primer lugar, la destrucción de infraestructura energética en el Golfo introduce un componente de rigidez en la oferta.

La capacidad productiva no se recupera de forma instantánea, sino que requiere meses de reconstrucción. Esto implica que el petróleo podría mantenerse estructuralmente más alto de lo que el mercado descuenta en el corto plazo.

En segundo lugar, el llamado “impuesto de guerra” en el transporte sigue vigente. Las primas de seguros marítimos, los desvíos de rutas y la renegociación de contratos logísticos ya han encarecido el coste del comercio global. Estos costes ya están incorporados en las cadenas de suministro y se trasladarán al consumidor en los próximos meses.

Por último, la posible reconstrucción de infraestructuras en Irán introduce una nueva fuente de presión inflacionaria. La demanda de materias primas como acero, cobre y cemento podría aumentar significativamente, generando tensiones adicionales en los precios de los metales industriales.

En conjunto, el mercado puede haber eliminado el riesgo inmediato, pero no las consecuencias económicas del conflicto.

Claves históricas

Eventos similares, como las tensiones en el Estrecho de Ormuz en 2019 o la Guerra del Golfo, muestran patrones comparables: caídas bruscas del petróleo tras anuncios de distensión, seguidas de periodos de inflación persistente debido a disrupciones previas.

Ejemplo: 2019 cierre de Ormuz: Inflación reducida pero el precio del petróleo se mantiene lateral y la inflación vuelve a repuntar.

Esto refuerza la idea de que el mercado tiende a sobrerreaccionar en el corto plazo, pero necesita tiempo para ajustar completamente las implicaciones estructurales.

Escenarios y conclusiones

A corto plazo, el escenario dominante es claramente risk-on.

La caída del petróleo, la debilidad del dólar y el rebote en renta variable reflejan un entorno de alivio generalizado.

Sin embargo, en el medio plazo, la incertidumbre sigue siendo elevada.

El éxito o fracaso de las negociaciones en Islamabad será determinante.

Un acuerdo estructural podría consolidar la tendencia actual, mientras que cualquier ruptura devolvería rápidamente la volatilidad al mercado.

Además, la persistencia de presiones inflacionarias derivadas de factores logísticos y de reconstrucción limita la capacidad de los bancos centrales para relajar su política de forma agresiva.

La lectura general del mercado sugiere que estamos ante un alivio a corto plazo que impulsa los activos de riesgo y relajación de las condiciones financieras, pero con una base inflacionaria aún latente que limita la posibilidad de una normalización estructural completa.

Lo que mirar próximamente

La atención del mercado se centrará en varios factores clave:

La evolución de las negociaciones en Islamabad y cualquier avance concreto hacia un acuerdo de paz

Las primas de seguros marítimos y la normalización de rutas comerciales

Los datos de inflación en EE. UU., especialmente CPI y PCE

Los inventarios de crudo publicados por la EIA

El comportamiento del DXY en la zona de soporte 97–98

Nos vemos en el siguiente correo, donde actualizaremos el escenario en función de cómo evolucionen los datos y el flujo de mercado.

TheBenchMark.

Excelente articulo. Gracias