Panorama Económico de América Latina – 11 de septiembre de 2025

Los bancos centrales de LatAm marcan el ritmo económico mientras la Fed se prepara para girar. Entre inflación contenida, elecciones y tensiones globales, la región encara un cierre de 2025 decisivo.

Visión general

Los bancos centrales marcaron hoy el pulso económico regional.

En Chile, el Banco Central sorprendió al mantener su tasa de interés en 4,75% (cuando el consenso esperaba un recorte), señalando cautela ante la persistencia de la inflación subyacente. Esta decisión dio soporte al peso chileno, que ganó fuerza tras el anuncio.

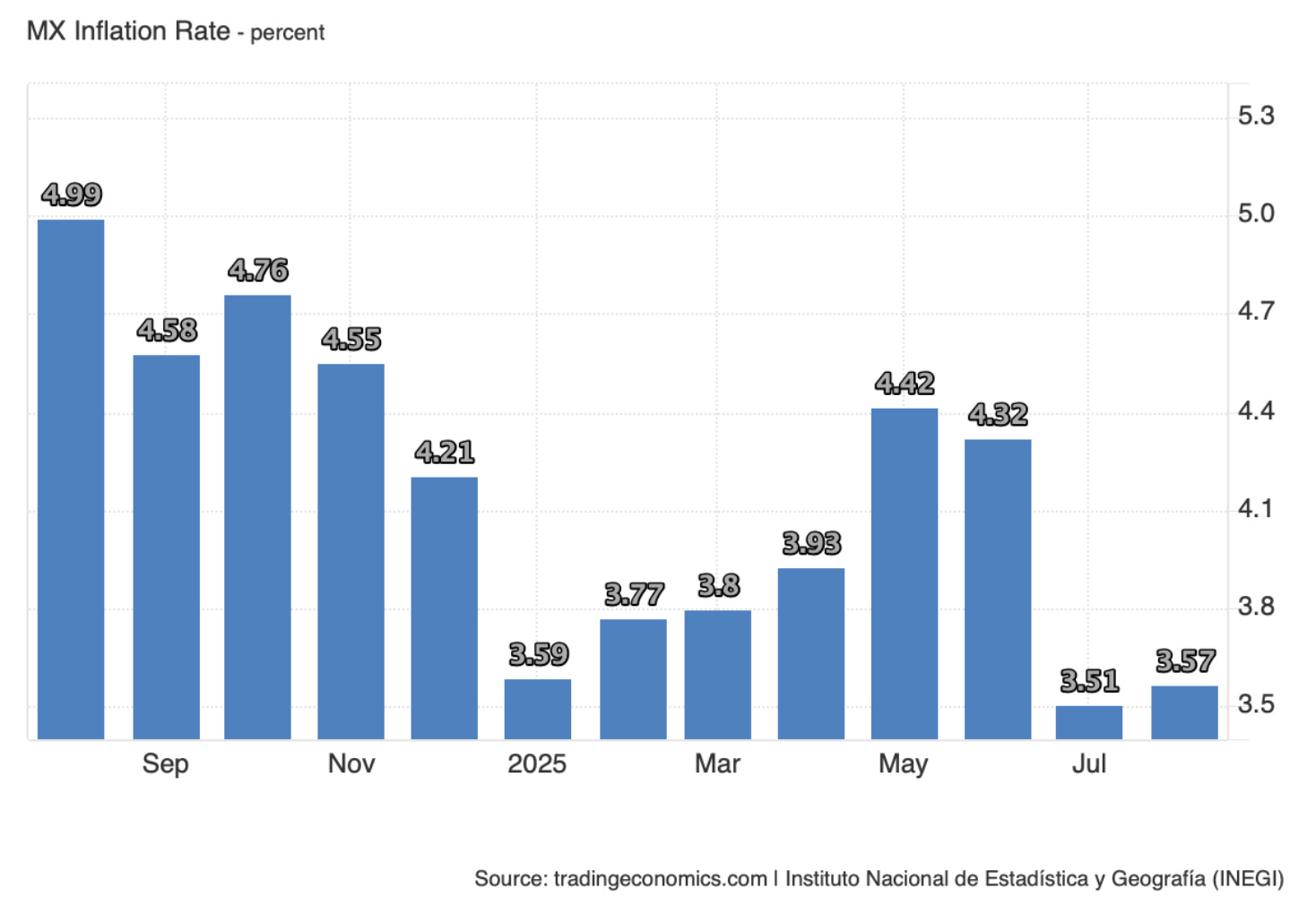

En México, la inflación anual repuntó levemente a 3,57% en agosto, todavía cerca de la meta. Este entorno permitió que el Banxico recortara su tasa de referencia al 7%, iniciando un ciclo de relajación monetaria propio.

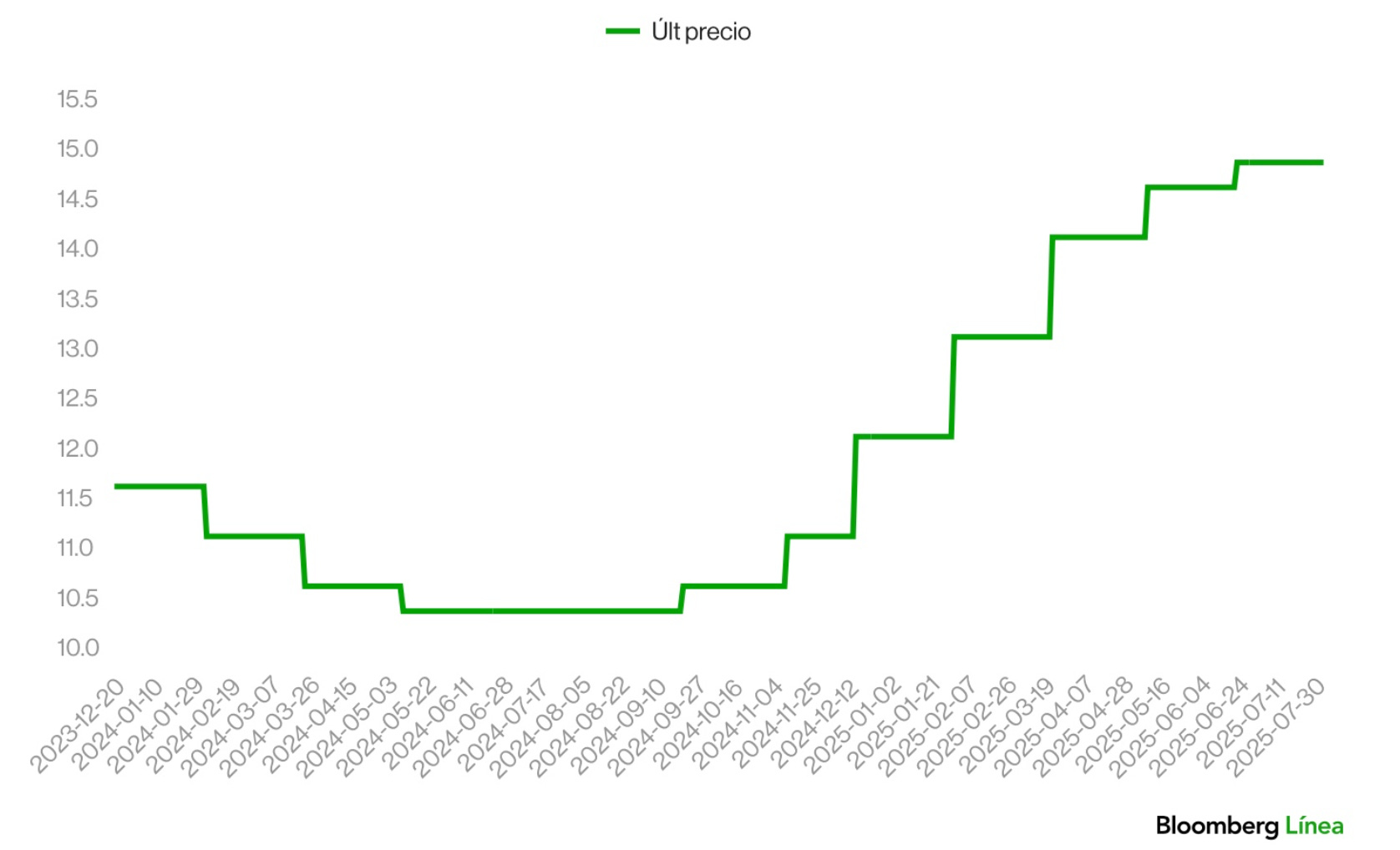

Por el contrario, en Brasil la postura sigue siendo restrictiva: la inflación se ha desacelerado a ~5,1% anual, pero el Banco Central (BCB) mantiene la tasa Selic en 15%, su nivel más alto en casi dos décadas, buscando anclar expectativas en medio de presiones internas.

A nivel global, la atención está puesta en la Reserva Federal de EE. UU., que la próxima semana podría iniciar recortes de tasas. Un giro de este tipo influiría fuertemente en las condiciones financieras de toda América Latina.

En Argentina, el panorama es mixto. La inflación continúa desacelerándose: en agosto fue de apenas 1,9% (cuarto mes consecutivo por debajo del 2%), llevando la tasa interanual a 33,6%, muy lejos del pico cercano al 300% registrado el año pasado. Este resultado se atribuye a estrictas políticas de estabilización (acuerdo con el FMI y altas tasas reales), que han frenado la demanda interna y limitado el pass-through de las devaluaciones.

Sin embargo, la incertidumbre política vuelve vulnerables a los mercados argentinos. Tras un revés electoral en la provincia de Buenos Aires, Morgan Stanley retiró su recomendación optimista sobre los bonos soberanos, anticipando un escenario de mayor dureza monetaria y dudas sobre la continuidad de las reformas. Las autoridades ya adelantaron que endurecerán aún más la política monetaria de aquí a las elecciones legislativas de octubre, con el objetivo de contener la presión devaluatoria sobre el peso.

Indicadores clave: Brasil, México, Argentina y Colombia

Brasil:

La inflación anual se ubica en 5,2% (agosto), moderando desde inicios de año pero aún por encima de la meta de 3,25%. El Banco Central de Brasil mantiene la tasa Selic en 15%, priorizando la desinflación en un contexto de mercado laboral dinámico y crecientes riesgos fiscales.

El crecimiento económico se ha enfriado a ~2% (PIB proyectado 2025) tras un sólido arranque de año, afectado por el alto costo financiero. No obstante, el real brasileño ha ganado cerca de un 14% en lo que va del año, gracias al amplio diferencial de tasas y a la menor percepción de ruido fiscal, actuando como ancla para los precios.

México:

La inflación se ha alineado gradualmente al objetivo: en agosto alcanzó 3,57% anual (subyacente: 4,23%). La menor presión de precios permitió al Banxico recortar la tasa de referencia a 7,0% en su reunión de agosto (tras haberla mantenido en 11,25% hasta inicios de 2025).

La política monetaria avanza con prudencia: el banco central anticipa una pausa después de septiembre debido a la persistencia de la inflación subyacente, antes de retomar recortes en 2026.

En cuanto a la actividad, el PIB creció +1% en el primer semestre de 2025, mostrando resiliencia apoyado en servicios, aunque con señales de desaceleración manufacturera y salarial.

El peso mexicano sigue entre las monedas emergentes más fuertes (~MXN 18,6 por USD), lo que ayuda a contener los precios de bienes importados y a moderar el impacto inflacionario de la depreciación post-electoral de 2024.

Argentina:

La dinámica de los precios ha dado un giro notable. La inflación mensual promedió apenas ~1,9% en los últimos cuatro meses, situando la tasa interanual en 33–34%, muy por debajo del 100% de fines de 2024.

📊 Gráfico 1: Inflación mensual en Argentina (% mensual). Se observa una desaceleración marcada durante 2025, con cuatro meses consecutivos por debajo del 2%.

Para lograrlo, el Banco Central de la República Argentina (BCRA) mantuvo tasas de referencia en niveles extraordinariamente altos (superiores al 100% anual) y aplicó controles cambiarios estrictos para estabilizar el peso y anclar expectativas. Estas políticas de choque, junto con la moderación del gasto público, frenaron en seco la inercia inflacionaria.

En paralelo, tras dos años de recesión, se espera un rebote del PIB de +5% en 2025, aunque desde una base deprimida y con fuerte disparidad sectorial: el agro y la minería muestran cierta recuperación, mientras la industria y la construcción siguen rezagadas.

El panorama laboral continúa frágil y el poder adquisitivo se resiente pese a la menor inflación. Los mercados financieros reflejan la incertidumbre política: aunque el tipo de cambio oficial se devalúa gradualmente bajo la banda acordada con el FMI, los bonos y acciones muestran alta volatilidad. Ejemplo: el índice Merval cayó más de 13% tras una elección provincial adversa a las reformas de mercado.

Colombia:

La inflación anual cayó a 5,1% en agosto, consolidando una fuerte reducción desde el pico de +12% en 2024. Aun así, el Banco de la República mantiene su tasa de interés en 13,25% (máxima en 23 años) durante 2025, actuando con cautela para asegurar la convergencia hacia la meta del 3%.

La autoridad monetaria ha advertido sobre riesgos locales: una demanda interna “muy fuerte” y ajustes salariales elevados podrían obstaculizar la desinflación. Este tono restrictivo retrasó el inicio de recortes (ahora esperados hacia finales de 2025).

En la economía real, Colombia atraviesa una desaceleración marcada: el crecimiento previsto ronda 1–2% anual, con inversión y consumo bajo presión. No obstante, el mercado laboral mejora: la tasa de desempleo bajó a 8,8% en julio, su nivel más bajo para dicho mes en 24 años, reflejando cierta resiliencia.

El peso colombiano también se fortaleció, con una apreciación cercana al 10% en lo que va del año, manteniendo al USD/COP por debajo de 4.000. Este factor contribuyó a aliviar los precios de importación y a sostener la estabilidad inflacionaria.

Tendencias actuales en los mercados financieros

Divisas:

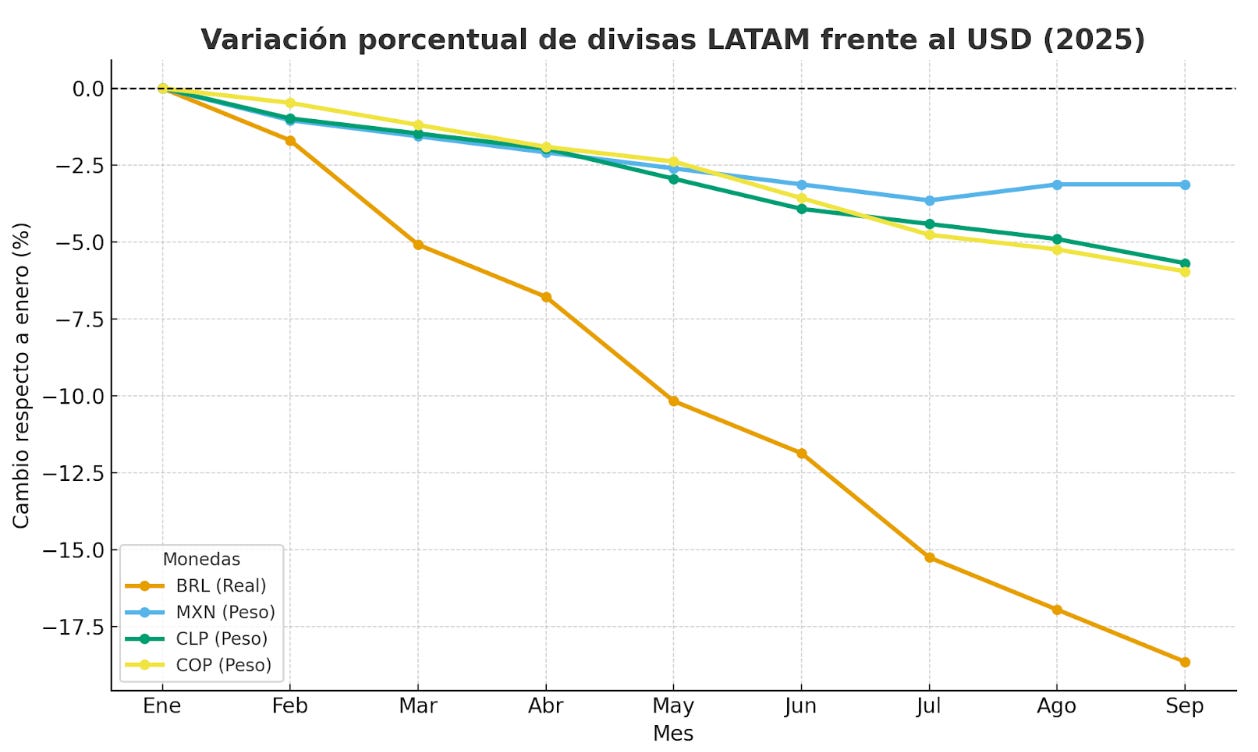

Las monedas latinoamericanas exhiben un desempeño robusto en 2025, favorecidas por la combinación de altos rendimientos locales y, más recientemente, un dólar más débil a nivel global.

El real brasileño encabeza las apreciaciones con cerca de un +14% frente al dólar, reflejo de las elevadas tasas de interés en Brasil y de cierta disipación de temores fiscales.

Le siguen de cerca el peso mexicano (+12%) y el peso colombiano (+10%), entre las divisas de mejor rendimiento regional, respaldadas por precios sólidos de materias primas y confianza inversora.

El peso chileno se recuperó esta semana tras la decisión del Banco Central de mantener la tasa en 4,75%: el tipo de cambio retrocedió a $962 CLP/USD, reforzando el atractivo relativo de la moneda frente a otros emergentes.

En contraste, el peso argentino permanece intervenido bajo un esquema de microdevaluaciones administradas. A pesar de los controles, se anticipa una presión gradual al alza del dólar oficial, posiblemente acercándose al techo de la banda cambiaria acordada, conforme avancen las semanas pre-electorales. Las autoridades han vendido divisas y mantenido tasas extraordinariamente altas para frenar la demanda de dólares, evitando hasta ahora saltos abruptos en la paridad cambiaria oficial.

Bolsa

Los mercados bursátiles latinoamericanos mantienen un sesgo alcista, en muchos casos superando el desempeño de otras regiones emergentes. El índice MSCI Latinoamérica acumuló ganancias superiores a las de los índices MSCI globales de emergentes en el último mes.

Parte de este impulso provino de Colombia, donde el índice accionario local registró un retorno de un dígito medio en moneda local, reflejando tanto la mejora en perspectivas internas como el apetito externo por activos colombianos tras la fuerte corrección de 2022.

En Chile, la bolsa lideró los avances regionales, impulsada por acciones de sectores ligados a commodities (especialmente litio), recuperando terreno incluso aunque el peso chileno avanzó solo 3% en el periodo.

Los mercados de Brasil y México también muestran solidez:

El Bovespa brasileño ronda máximos históricos (superando los 142.000 puntos), apoyado por la moderación inflacionaria y las expectativas de recortes de tasas en 2024.

El IPC mexicano se mantiene estable en torno a 60.000 puntos, sostenido por flujos de inversión asociados al nearshoring.

En contraste, Argentina continúa marcada por la volatilidad: tras fuertes alzas en la primera mitad del año por las apuestas a un cambio político, el Merval cayó más de 13% en dólares en un solo día en septiembre, tras una derrota electoral de candidatos pro-mercado en una elección provincial. Los activos argentinos (acciones y bonos) han revertido parte de sus ganancias y siguen altamente sensibles a las encuestas electorales y a las negociaciones con el FMI.

Posibles impactos de la economía global en la región

El entorno internacional juega un papel dual para América Latina, combinando oportunidades y riesgos.

Por el lado positivo, se observan vientos externos más favorables: la debilidad reciente del dólar, el enfriamiento de la economía de EE.UU. y la moderación de la inflación en las principales economías están creando condiciones para una política monetaria menos restrictiva en los países emergentes.

De hecho, los mercados prevén que la Reserva Federal inicie pronto un ciclo de recortes de tasas –se especula con un primer recorte de 0,25% en su reunión de la próxima semana. Este giro dovish aliviaría las presiones cambiarias sobre las monedas latinoamericanas y reduciría el costo de financiamiento externo, lo que abriría espacio para que los bancos centrales regionales aceleren sus propios recortes de tasas en 2024. Una Fed más laxa tiende a debilitar el dólar y mejorar los flujos de capital hacia mercados emergentes, algo que ya se refleja en la apreciación de divisas latinoamericanas y en la caída de los CDS soberanos de la región.

No obstante, persisten riesgos globales relevantes:

Tensiones comerciales y geopolíticas: la administración Trump impuso un arancel del 50% a importaciones desde Brasil y amenaza con revisar el TMEC, generando incertidumbre sobre el comercio. Aunque el impacto inmediato ha sido limitado (más sensible en México por su integración con EE.UU.), el episodio ya provocó respuestas diplomáticas. El presidente Lula da Silva lideró una reunión de emergencia de los BRICS para coordinar una reacción conjunta.

China como factor crítico: una desaceleración más marcada afectaría la demanda de commodities sudamericanos (minerales, metales, soja). Aun así, los precios se han mantenido firmes por restricciones de oferta. Ejemplo: el cobre superó los US$10.000/t ante expectativas de déficit, pese a la crisis inmobiliaria china.

Petróleo: los recortes de producción de la OPEP+ empujaron el crudo por encima de US$85/barril. Esto beneficia a exportadores como Colombia, Ecuador y México, pero eleva los costos para importadores, pudiendo reavivar presiones inflacionarias y tensionar las cuentas fiscales en la región.

Volatilidad geopolítica y financiera: los conflictos en Europa del Este, otras tensiones regionales y posibles ajustes desordenados en mercados desarrollados mantienen la incertidumbre global elevada.

En síntesis, la evolución de la economía mundial seguirá condicionando a América Latina, ya sea a través del costo del dinero, de la demanda externa o de los precios de exportación, modulando las perspectivas de crecimiento regional para 2025.

Lo que viene

Decisiones de bancos centrales:

En los próximos días destacan reuniones clave:

Perú (11 de septiembre): El Banco Central anunciará su decisión monetaria hoy y podría recortar la tasa de referencia de 4,50% a 4,25%, respaldado por una inflación anual de apenas ~1,7% (dentro del rango meta).

EE.UU. (17 de septiembre): Toda la atención estará en la Reserva Federal (Fed), que podría efectuar su primer recorte de tasas del ciclo (se especula un ajuste de 25 pb) en respuesta a la contención de la inflación.

Brasil (17 de septiembre): El mismo día, el Copom se reúne. Aunque se espera que mantenga la Selic en 15%, el mercado estará atento a cualquier señal de futuros recortes, especialmente tras lo que decida la Fed.

Colombia (fin de mes): El Banco de la República podría debatir su primer recorte de tasa, siempre que la inflación continúe bajando más rápido de lo previsto.

México (octubre): Tras cinco recortes consecutivos (la tasa quedó en 7%), Banxico hará una pausa prolongada. Su próxima reunión confirmará si efectivamente detiene el ciclo bajista para evaluar la resistencia de la inflación subyacente.

Indicadores macro a seguir:

Brasil (12 de septiembre): Se publican las ventas minoristas de julio, clave para medir el pulso del consumo al inicio del 3T.

México (12 de septiembre): Se conocerá la producción industrial de julio, relevante para evaluar el impacto de la desaceleración manufacturera global.

Semana del 15 al 19 de septiembre:

México: Inflación de medio mes (septiembre).

Chile: Informe de actividad económica mensual (ImACEC de agosto).

Argentina (mediados de mes): Balance fiscal de agosto, crucial para medir el cumplimiento de metas con el FMI en pleno contexto electoral.

Eventos y previsiones internacionales:

Banco Central Europeo (11 de septiembre): El BCE anunciará su decisión de tasas. Un incremento o una pausa influirá directamente en los flujos hacia mercados emergentes.

Además, ayer se divulgó la inflación de EE.UU. (IPC de agosto), un dato crítico para confirmar si la Fed adoptará efectivamente un tono dovish en su próxima reunión.

Mirando hacia adelante, los inversionistas estarán atentos al inicio de la temporada de resultados corporativos en Wall Street (octubre). Un desempeño sólido de las multinacionales sería una señal de resiliencia de la economía global, lo que a su vez apoyaría la demanda de exportaciones latinoamericanas.

En el plano regional, la inminente elección presidencial en Argentina (octubre) ya genera expectativas y volatilidad. Cualquier indicio sobre el rumbo de las reformas económicas o la continuidad del acuerdo con el FMI tras los comicios podría provocar movimientos bruscos en los activos financieros argentinos.

Finalmente, a comienzos de octubre se celebrarán en Marrakech las reuniones anuales del FMI y el Banco Mundial. Allí se actualizarán las proyecciones de crecimiento global y podrían anunciarse nuevas facilidades de liquidez para mercados emergentes. Para América Latina, aún en proceso de recuperación, estas conclusiones serán clave para ajustar estrategias de política económica de cara al cierre de 2025.

En conclusión, América Latina navega entre señales de estabilización local y un entorno global en transformación. La clave estará en cómo los bancos centrales y gobiernos adapten sus políticas a un 2025 cargado de retos y oportunidades.