Nvidia: récords que inquietan a Wall Street

Nvidia bate récords con la IA, pero su destino depende tanto de su innovación como de la diplomacia global, el ciclo económico y la relación con China. ¿Podrá sostener el ritmo histórico?

Análisis del último informe de resultados de Nvidia

Nvidia ha presentado resultados financieros históricos, impulsados por la creciente demanda de chips de inteligencia artificial (IA). A continuación, se ofrece un análisis detallado y pedagógico de los datos clave del informe, su interpretación en contexto y las implicaciones para la empresa y los inversores.

Resultados financieros clave

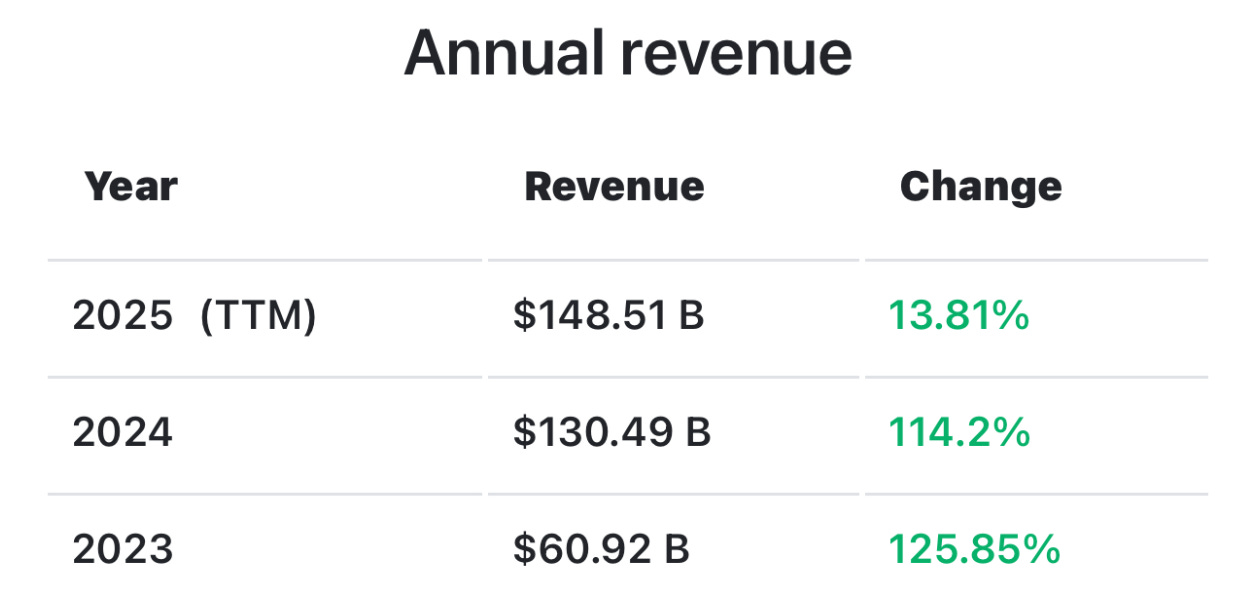

Ingresos (Revenue): Nvidia alcanzó $46.743 millones en ingresos en el trimestre, un récord absoluto que supone un crecimiento interanual del 56%. Los ingresos representan el total de ventas generadas; este salto extraordinario refleja una demanda masiva de sus chips, principalmente en aplicaciones de IA generativa.

Es un dato relevante porque muestra la capacidad de Nvidia para expandir su negocio rápidamente: un alza tan pronunciada señala que la compañía está capturando la mayor parte del boom de inversión en IA. Además, los ingresos reales superaron ligeramente las expectativas de los analistas (que esperaban ~$46.020 millones), lo que confirma un desempeño mejor de lo previsto en el top line.

Beneficio Neto (Net Income): La compañía obtuvo $26.422 millones de beneficio neto en el trimestre, un +59% interanual. El beneficio neto es la ganancia final tras costos e impuestos, reflejando la rentabilidad absoluta del negocio.

Este aumento significa que Nvidia no solo está vendiendo mucho más, sino que convierte esas ventas en ganancias a un ritmo superior al del año anterior, lo que evidencia eficiencia operativa. Un beneficio de $26 mil millones en solo tres meses es enorme (casi tanto como las ganancias de toda la gran banca española en su mejor año), lo que subraya la magnitud del negocio de Nvidia en la era de la IA.

Margen bruto (Gross Margin): El margen bruto se situó en torno al 72,4% GAAP (normas contables oficiales). Esto implica que, por cada dólar ingresado, Nvidia retuvo $0,72 tras cubrir los costes directos de producción. Es un nivel excepcionalmente alto en la industria de semiconductores, señal de su poder de fijación de precios y eficiencia: las empresas pagan precios muy elevados por sus chips de IA de alto rendimiento, mientras que los costes de fabricación (gracias a economías de escala y la externalización en fundiciones como TSMC) siguen relativamente contenidos.

No obstante, el margen bruto bajó 2,7 puntos porcentuales respecto al ~75,1% del mismo periodo de 2024. ¿Por qué importa esta caída? Un descenso puede reflejar cambios en la mezcla de productos o en costos. Según Nvidia, este retroceso se debe a que ahora sus ventas se concentran más en sistemas de centro de datos Blackwell, cuya estructura de costes difiere de la de los sistemas Hopper del año pasado. En otras palabras: aunque el margen sigue siendo muy elevado, la transición tecnológica implicó una ligera reducción. Aun así, la empresa prevé mantener márgenes en la franja media del 70%, lo que demuestra la salud de su modelo de negocio.

Comparativa interanual: La comparación interanual es crucial para medir el dinamismo de una empresa. En este caso, un +56% en ventas y un +59% en beneficios netos frente al mismo trimestre de 2024 indican un crecimiento explosivo y poco común en compañías de este tamaño.

Para ponerlo en perspectiva: hasta 2022, Nvidia generaba menos ingresos en un año de los que ahora consigue en un solo trimestre. Este ritmo muestra la aceleración de la demanda de hardware de IA y cómo la empresa está capitalizando la oportunidad. Sin embargo, el crecimiento se ha moderado respecto a trimestres previos, cuando superaba el +100% interanual. Esto sugiere que, aunque la tendencia es muy fuerte, es lógico que no pueda mantener un crecimiento exponencial indefinidamente — un dato importante de cara al futuro.

Desempeño frente a expectativas: Superar (o no) las expectativas del mercado es determinante para la percepción de los resultados. En este trimestre, Nvidia batió por un pequeño margen las previsiones de Wall Street.

Por ejemplo, el beneficio por acción ajustado fue de $1,05, ligeramente por encima del $1,01 esperado, y los ingresos de ~$46,74 mil millones superaron el consenso de ~$46,02 mil millones. Esto confirma que la empresa cumplió e incluso excedió las metas que los analistas habían marcado.

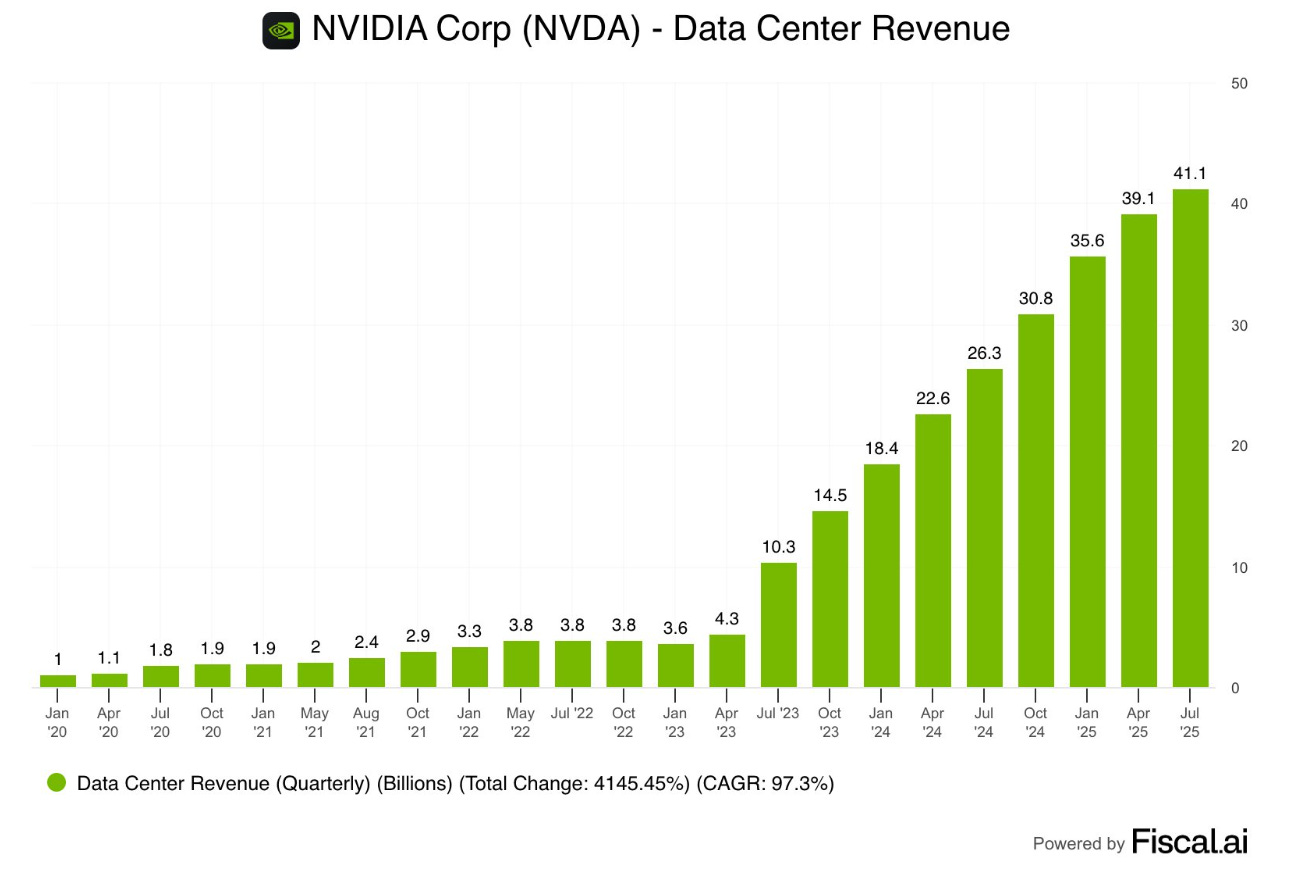

No obstante, algunos segmentos quedaron apenas por debajo de lo pronosticado: en particular, los ingresos de la división de centros de datos (la más importante para Nvidia) fueron $41.096 millones, frente a los ~$41.290 millones que esperaba el mercado. Es decir, a pesar de crecer un 56% interanual y ser una cifra colosal, resultó ligeramente menor a la anticipada.

¿Por qué importa este detalle? Porque evidencia que las expectativas eran altísimas. En mercados con tanta euforia, incluso batir récords puede parecer insuficiente si se esperaba aún más. Como señaló un analista: “cuando algo cercano a la perfección se interpreta como debilidad, es cuando uno sabe que tiene entre manos una de las mejores empresas que jamás hayamos visto”.

En resumen, Nvidia entregó resultados excelentes y por encima de las estimaciones oficiales, pero la barra estaba tan alta que el mercado no se impresionó en exceso.

Reacción del mercado

A pesar de los números récord, la reacción inmediata del mercado fue moderadamente negativa. Tras el anuncio de resultados —realizado al cierre de la sesión bursátil—, las acciones de Nvidia cayeron alrededor de un 3% en operaciones posteriores al cierre.

Inicialmente, los futuros llegaron a marcar una caída de hasta el 5%, lo que, de haberse mantenido, habría supuesto eliminar cerca de $176.000 millones en valor de mercado (dado que Nvidia vale varios trillones). Sin embargo, ese pánico inicial se atenuó rápidamente y, una hora después del cierre, el descenso se reducía a aproximadamente un 2%.

En otras palabras, no hubo un desplome dramático, sino un ajuste a la baja relativamente contenido, considerando lo enormemente que habían subido las acciones en los meses previos.

Aun así, este recorte del ~2–3% en la cotización supuso la eliminación de unos $100.000 millones en capitalización bursátil (Nvidia rondaba los $4,4 billones —4,4 trillones de dólares en terminología anglosajona—). Esto refleja cómo, en empresas de esta escala, incluso pequeñas variaciones porcentuales implican sumas colosales.

Para los inversores, este tipo de volatilidad post-resultados requiere una interpretación cuidadosa. ¿Qué significa que las acciones caigan ante resultados aparentemente excelentes? Principalmente, que las expectativas ya estaban “en la estratosfera”. Nvidia venía de varios trimestres sorprendiendo al mercado con cifras muy por encima de lo proyectado, lo que alimentó una subida de más del +30% en 2025 y una multiplicación en los dos años previos.

Antes del informe, muchos inversores habían apostado fuerte esperando otro beat extraordinario; cuando los resultados fueron “solo” muy buenos (y no ultra-sorprendentes), algunos decidieron tomar ganancias, provocando la leve baja. En palabras de un gestor de fondos: “esta ha sido la reacción más pequeña a un informe de resultados en la era de la IA de Nvidia… no habrá sido un blowout, pero tampoco un fracaso”. En otras palabras, el trimestre fue sólido, aunque sin exceder lo que ya estaba descontado en el precio.

Desde la perspectiva de los inversores, esta volatilidad deja dos lecciones:

Al comprar acciones con valoraciones tan altas (Nvidia cotiza con múltiplos elevados), existe el riesgo de oscilaciones bruscas si la empresa no supera por un margen amplio las expectativas.

Nvidia es ahora un actor sistémico: representa más del 6% del Nasdaq y cerca del 8% del S&P 500. Por eso, un “estornudo” de Nvidia puede contagiar a Wall Street.

De hecho, se temía que un descenso mayor “pudiera sembrar pánico entre los inversores”, dada la influencia de Nvidia en los índices. Afortunadamente, el retroceso fue moderado y los mercados lo asimilaron sin sobresaltos (el Nasdaq incluso abrió ligeramente al alza al día siguiente).

En suma, la reacción bursátil demuestra que incluso resultados récord pueden no impulsar la acción cuando ya están incorporados en el precio. Y que, además, factores extra-financieros —como la incertidumbre geopolítica— también pesan en el ánimo del mercado. Para el accionista de largo plazo, la lección es clara: conviene esperar volatilidad en torno a estos anuncios y centrarse en si la tesis de crecimiento de Nvidia sigue intacta. Según la mayoría de analistas, continúa firme a mediano plazo.

Perspectiva futura

Con la vista en el futuro, Nvidia presentó orientaciones optimistas pero prudentes, anunció medidas para respaldar su cotización y detalló su hoja de ruta tecnológica. Estos son los puntos clave a corto y mediano plazo:

Guía del próximo trimestre: La empresa pronostica ingresos de $54.000 millones para el tercer trimestre fiscal (cierre en octubre de 2025), con un margen de variación de ±2%. Esta guía supera ligeramente las expectativas de los analistas (~$53.000 millones) y supone mantener un ritmo de crecimiento de ~+50% interanual.

No obstante, Nvidia aclaró que su estimación excluye ventas de chips H20 a China debido a la incertidumbre regulatoria. Es decir, se trata de una guía conservadora: si las tensiones se relajaran, podrían sumarse entre $2.000 y $5.000 millones adicionales. Además, proyecta márgenes brutos ajustados en torno al 73,5%, algo superiores al trimestre previo, sugiriendo mejoras de eficiencia o de mezcla de productos.

En suma, Nvidia anticipa otro trimestre récord, aunque con un tono realista. Algunos analistas habían proyectado escenarios más agresivos (~$60.000 millones), pero la compañía parece preferir orientar al mercado hacia un crecimiento robusto y sostenible, reflejando confianza en la demanda de GPUs de IA pero también consciencia de que el frenesí podría normalizarse.

Recompra de acciones: Para reforzar la confianza de los inversores, Nvidia anunció un plan de recompra récord por $60.000 millones, sin fecha de vencimiento. Esta cifra inédita se suma a los ~$14.700 millones ya autorizados y no usados.

Las recompras muestran dos cosas:

La directiva confía en el valor a largo plazo de Nvidia.

Reducir acciones en circulación aumenta el beneficio por acción y suele dar soporte a la cotización.

En la primera mitad del año fiscal, Nvidia ya retornó $24.300 millones a los accionistas (entre recompras previas y dividendos). Este nuevo programa multiplica esa devolución, enviando un mensaje claro: la empresa genera tanto efectivo que puede invertir en I+D y al mismo tiempo premiar a sus accionistas.

Nuevas arquitecturas: Blackwell y Rubin: Un pilar fundamental de la perspectiva es la hoja de ruta tecnológica. Actualmente, Nvidia despliega Blackwell, la nueva generación de chips para IA generativa y computación avanzada.

Blackwell, sucesora de Hopper, ofrece un salto excepcional de rendimiento. Su versión de alta gama, Blackwell Ultra, ya está en plena producción para atender la demanda extraordinaria. En el trimestre, los ingresos ligados a Blackwell crecieron +17% secuencialmente, con los grandes hiperescalares (Amazon, Google, Microsoft y Meta) adoptándola masivamente en sus centros de datos.

Mirando al futuro, Nvidia ya planifica Rubin (en honor a la astrónoma Vera Rubin), prevista a partir de 2026, con una versión Rubin Ultra en 2027. Aunque los detalles técnicos son complejos, el mensaje estratégico es claro: Nvidia mantiene un ritmo agresivo de innovación, adelantándose a competidores como AMD o startups de chips IA.

Cada nueva arquitectura (Pascal, Volta, Ampere, Hopper, Blackwell, Rubin) ha marcado un avance en potencia y eficiencia, lo que asegura que los clientes tengan incentivos a renovar sus infraestructuras y que Nvidia conserve su liderazgo.

Como dijo Jensen Huang: “Blackwell es la plataforma de IA que el mundo ha estado esperando… la carrera de la IA ha comenzado, y Blackwell es la plataforma que la sustenta”. Rubin promete prolongar esa ventaja competitiva y mantener a Nvidia como referente de la industria.

Implicaciones estratégicas: Más allá de los chips en sí, Nvidia dejó entrever estrategias clave para consolidar su posición. Una de ellas es la diversificación de su oferta de productos y mercados.

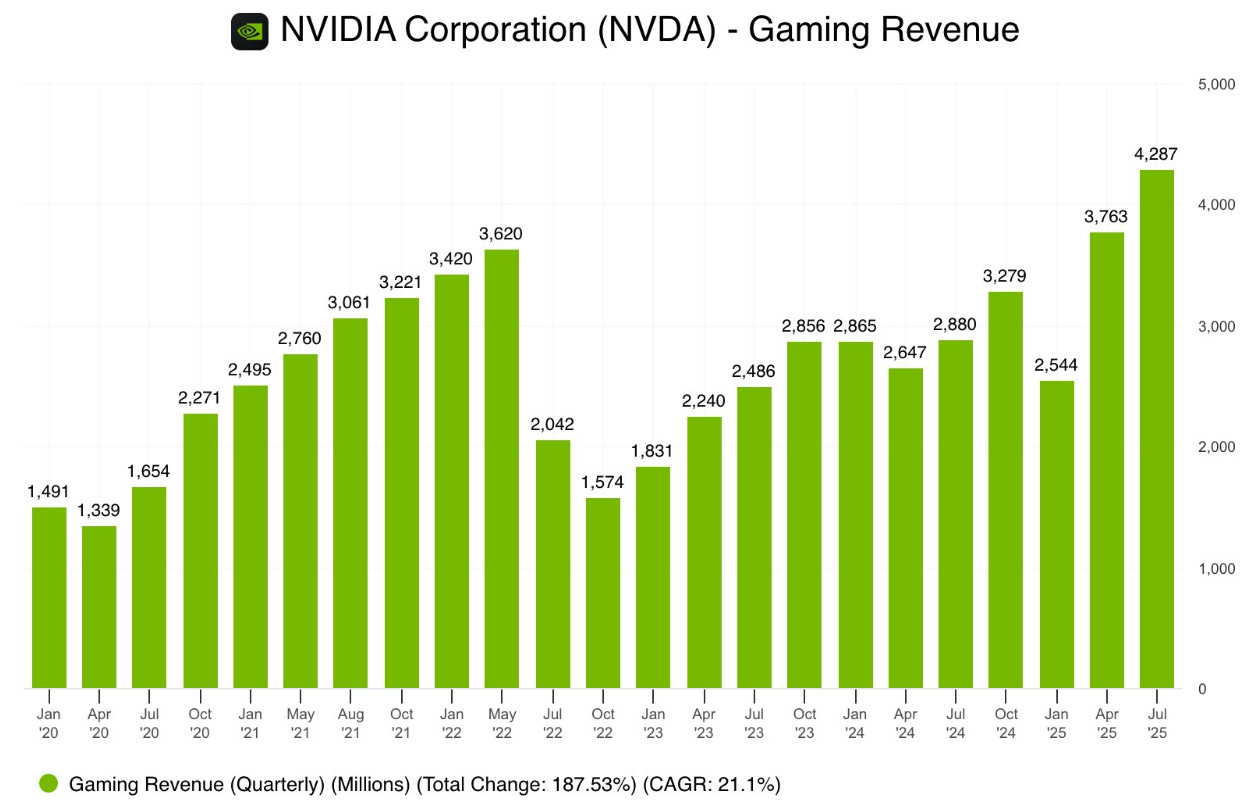

Históricamente, Nvidia obtenía la mayor parte de sus ingresos de las tarjetas gráficas para videojuegos. Sin embargo, hoy casi el 90% de su facturación proviene de chips para centros de datos orientados a IA.

Para reducir riesgos, el CEO Jensen Huang está expandiendo la compañía hacia soluciones más integrales: ya no vende solo chips sueltos, sino también sistemas completos, equipos de red, plataformas de software y servicios de IA en la nube. Esta estrategia busca capturar más valor en la cadena (no dejar que otros integradores se lleven esa parte) y, sobre todo, anclar a los clientes con ecosistemas completos de IA.

Además, implica abordar nuevos mercados como automoción (GPUs y software para conducción autónoma), salud, industria y manufactura, llevando la IA a todos los rincones de la economía. Como afirma la propia compañía, Nvidia está “decidida a acelerar la adopción de la IA en toda la economía”, exigiendo a su equipo un ritmo frenético de lanzamientos de hardware y software.

La razón de fondo es clara: Huang sabe que Nvidia no puede depender eternamente de unos pocos clientes gigantes ni de un único producto. Estratégicamente, cuanta más diversificación y más soluciones integrales ofrezca, más difícil será desplazarla y más fuentes de ingreso tendrá en el futuro.

En conclusión, la perspectiva futura de Nvidia se apoya en:

Seguir creciendo con la ola de inversión en IA (guía alcista).

Apuntalar el valor para accionistas (recompras).

Liderar tecnológicamente (Blackwell, Rubin).

Ampliar su alcance (nuevos productos y servicios).

Este combo estratégico posiciona a la empresa de manera sólida para el mediano plazo, aunque existen factores de riesgo externos que también debemos considerar.

Factores macroeconómicos

El desempeño de Nvidia no ocurre en el vacío: el entorno macroeconómico y sectorial influye directamente en sus resultados y riesgos. A continuación, algunos factores clave:

Ciclo económico y política monetaria: El momento del ciclo económico global y las decisiones de los bancos centrales son elementos de fondo que condicionan la inversión en tecnología. En los últimos años, EE. UU. y Europa han atravesado un periodo de subida de tipos de interés para combatir la inflación.

Un entorno de tasas más altas encarece la financiación de grandes proyectos de capital y puede enfriar el gasto de las empresas en nuevas infraestructuras. En teoría, esto podría moderar el apetito por invertir miles de millones en equipamiento de IA si la economía entra en recesión o si el costo del dinero sigue elevado.

Sin embargo, hasta ahora Nvidia ha desafiado el ciclo tradicional: pese a la desaceleración en otros sectores, la inversión en IA ha seguido un curso propio. Muchas compañías consideran crítico no quedarse atrás en IA, incluso si deben recortar en otras áreas. Así, la demanda de chips de Nvidia se ha comportado más como un boom estructural que como un gasto cíclico.

Aun así, persiste el riesgo de que un enfriamiento económico severo o un coste de capital demasiado alto frenen la expansión de centros de datos para IA. Los inversores deben vigilar los indicadores macro (crecimiento, tasas), ya que un giro brusco podría derivar en una normalización de la demanda. En síntesis: la bonanza de Nvidia ocurre en un contexto desafiante, y aunque hoy prevalece la “fiebre de la IA”, ningún crecimiento desafía la gravedad macroeconómica para siempre.

Dependencia de los hiperescalares: Aproximadamente la mitad de los ingresos de Nvidia provienen de un puñado de hiperescalares: Microsoft, Amazon, Google y Meta. Esta concentración implica que los planes de gasto de apenas 4–5 corporaciones globales determinan gran parte del éxito de Nvidia.

En la época de vacas gordas, esto ha sido ventajoso: dichas empresas compiten ferozmente por liderar la IA y prevén gastar ~$750.000 millones combinados en centros de datos entre este año y el próximo, alimentando la demanda de hardware de Nvidia.

Pero esta dependencia es un riesgo sistémico: si uno de estos gigantes redujera sus pedidos drásticamente —por recortes de presupuesto, por el avance de un chip propio o por cualquier otro motivo—, el impacto en los ingresos de Nvidia sería inmediato. Además, su poder de negociación les permite presionar precios en el futuro, al comprar en volúmenes gigantescos.

Nvidia es consciente y busca mitigar este riesgo diversificando hacia nuevos mercados: defensa (con proyectos de IA soberana que podrían generar $20.000 millones en 2025), automoción, robótica industrial y más. No obstante, en el corto plazo, la realidad es que Nvidia vive de vender hardware a un puñado de gigantes de la nube. Mientras ellos mantengan sus planes —y todo indica que siguen “gastando liberalmente” en IA—, Nvidia prosperará.

En definitiva, el destino de Nvidia está fuertemente ligado al apetito inversor en IA de Silicon Valley, un caso clásico de concentración donde los éxitos están correlacionados.

Incertidumbre relacionada con China

Uno de los factores de mayor incertidumbre para Nvidia —y de potencial impacto financiero— es la situación de su negocio con China, en un contexto de restricciones de exportación y tensiones comerciales.

Este tema merece un análisis aparte, ya que combina dimensiones políticas, regulatorias y estratégicas que pueden condicionar de forma decisiva el futuro de la compañía.

Restricciones de exportación de EE.UU.: El gobierno estadounidense ha impuesto en los últimos años controles crecientes a la exportación de semiconductores avanzados hacia China, con el objetivo de limitar el acceso chino a tecnología punta de IA. Estas medidas han impactado directamente a Nvidia.

En abril de 2025, la Administración Trump endureció la prohibición de vender ciertos chips de centros de datos a clientes chinos, bloqueando de facto las exportaciones de la serie H20 (la versión adaptada para ese mercado). Esto obligó a Nvidia a tomar medidas dolorosas: en el primer trimestre fiscal (febrero–abril) tuvo que provisionar ~5.500 millones de dólares por deterioro de inventarios destinados a China, al quedarse sin poder venderlos. Un golpe contable significativo.

Posteriormente, en un giro inesperado, Washington revirtió parcialmente su postura, planteando autorizar algunos envíos a cambio de que Nvidia entregara el 15% de los ingresos generados en China al gobierno estadounidense. En esencia, un acuerdo inusual en el que cada venta requeriría pagar una especie de “comisión” regulatoria.

La propuesta fue polémica y recibió críticas bipartidistas en EE. UU. Desde la perspectiva de Nvidia, es un pacto poco atractivo: sentaría un precedente problemático, encarecería sus costos y dañaría su competitividad frente a rivales no sujetos a tales acuerdos. La compañía incluso insinuó que tal esquema podría acabar en litigios legales.

En resumen, las restricciones de EE. UU. han oscilado entre la prohibición total y una apertura condicionada (y costosa) para las ventas en China, generando un clima de gran incertidumbre: ¿podrá Nvidia seguir vendiendo sus chips más avanzados en el mayor mercado de IA fuera de EE. UU.?

Por ahora, la posición oficial de Nvidia en el 2T fue clara: no contabilizó ninguna venta de H20 a clientes chinos y detuvo la producción de esos chips para ese mercado. Su previsión para el siguiente trimestre asume cero ingresos en China por productos restringidos. Como resumió un gestor: “el mayor cuello de botella de Nvidia no es el silicio, es la diplomacia”.

Respuesta regulatoria de China: Del lado chino, la reacción fue inmediata. Pekín, pese a su enorme apetito por los chips de Nvidia, considera estas tecnologías sensibles para su seguridad nacional. Tras las medidas de EE. UU., el gobierno recomendó a sus empresas no utilizar los aceleradores H20 de Nvidia e intensificó los esfuerzos por impulsar alternativas locales.

En la práctica, la demanda china se frenó en seco: como vimos, Nvidia no concretó ni una sola venta de H20 en el trimestre. Incluso con licencias de última hora, los clientes chinos se retiraron por la incertidumbre y el temor a represalias internas.

China lleva tiempo ejecutando una estrategia de desacople tecnológico en sectores críticos. Por ejemplo, ha promovido programas para reducir la dependencia de tecnología estadounidense en sistemas de IA gubernamentales. Esto implica que, incluso si mañana se flexibilizaran las reglas de exportación, la demanda china difícilmente rebotaría de inmediato, pues existe desconfianza y un esfuerzo deliberado por reemplazar a Nvidia con fabricantes nacionales como Biren o Cambricon (aunque hoy estén muy por detrás en rendimiento).

Desde la óptica de Wall Street, es difícil estimar cuánto del mercado chino podrá recuperar Nvidia y cuándo. Algunos analistas calculan que podrían reaparecer miles de millones de dólares en ventas anuales si se reabre el mercado; otros prefieren no hacer predicciones hasta que haya mayor claridad. Esta disparidad refleja la volatilidad del asunto: vaivenes negociadores, nuevas restricciones y contra-restricciones pueden cambiar el escenario en cuestión de días.

Por ahora, la realidad es clara: China representó el 13% de los ingresos de Nvidia el año pasado, y hoy ese porcentaje está en riesgo de caer a casi cero en los productos punteros. Esto abre un vacío significativo en el crecimiento futuro, dado que China es el segundo mercado mundial en IA.

Cabe destacar que no toda venta a China está prohibida: Nvidia ha podido seguir colocando algunos chips menos avanzados (A800/H800, versiones limitadas para cumplir con los topes de exportación de EE. UU.). Sin embargo, la gama más alta —la más rentable y demandada— sigue siendo la más afectada.

Respuesta estratégica de NVIDIA: ¿Qué está haciendo Nvidia frente a este escenario incierto?

1. Adaptación y cumplimiento. La compañía ha obedecido las normas al pie de la letra: detuvo envíos, canceló proyectos en China cuando correspondía y ajustó sus guías financieras para no depender de ese negocio. En paralelo, mostró resiliencia al recolocar inventario en otros mercados (como vimos con clientes alternativos) e incluso al desarrollar productos específicos para bordear las restricciones. Reuters informó que Nvidia diseña un nuevo chip más potente pero adaptado para China, intentando cumplir con los umbrales regulatorios pero ofreciendo algo superior a las versiones recortadas actuales. Esta estrategia de ingeniería creativa ya funcionó en 2022 con el chip A800, una variante del A100 aceptada para exportación.

2. Presión diplomática. La CFO Colette Kress confirmó que siguen abogando ante el gobierno de EE. UU. para permitir una versión de su futuro chip Blackwell en China. Por su parte, Jensen Huang afirmó que “la posibilidad de llevar Blackwell al mercado chino es real” y que solo necesitan seguir “promoviendo la sensatez” sobre la importancia de que las tecnológicas estadounidenses lideren la carrera de la IA. El argumento de Nvidia es claro: si EE. UU. bloquea sus productos, los ganadores serán otros —posiblemente competidores chinos—, debilitando el liderazgo estadounidense. Además, la empresa rechazó de forma tajante el esquema del 15% de comisión propuesto por Washington, advirtiendo que preferiría litigar antes que sentar un precedente que erosione su competitividad.

3. Preparación tecnológica. Nvidia no se queda de brazos cruzados. Ha acelerado la transición hacia Blackwell, moviendo a todos sus clientes hacia la última generación. Así, cuando pueda vender de nuevo en China, probablemente lo haga con Blackwell en lugar de H20/Hopper. Kress incluso confirmó que ya cuentan con inventarios listos de Blackwell para China, a la espera de una posible autorización.

En resumen, la estrategia de Nvidia frente a China combina cumplimiento, mitigación y preparación. Cumple las reglas (evitando sanciones), mitiga el impacto buscando otros compradores y ajustando previsiones, y se prepara para un desbloqueo eventual, con la capacidad técnica y logística para responder de inmediato.

La compañía reconoce que “nadie se fía” de que la guerra comercial se resuelva pronto, pero confía en estar bien posicionada para aprovechar cualquier mejora en el escenario. Para los inversores, el tema China es un arma de doble filo: a corto plazo representa un riesgo (limitación de ventas, volatilidad según noticias), pero a mediano plazo es también una opción de crecimiento latente. Si se resuelve favorablemente, Nvidia tendría un acelerador extra que podría mover significativamente sus proyecciones de valor.

Conclusión

Los resultados de Nvidia confirman su papel como el corazón de la revolución de la IA. La compañía combina márgenes extraordinarios, innovación constante y planes de recompra récord que fortalecen su posición. Sin embargo, su futuro inmediato no depende solo de sus chips, sino también de factores externos: el ciclo macroeconómico, las tensiones comerciales con China y la presión competitiva global. Para los inversores, el mensaje es claro: Nvidia sigue siendo líder indiscutible, pero su trayectoria estará marcada por la volatilidad y la diplomacia tanto como por la tecnología.