La segunda semana de septiembre concentra focos en cinco frentes:

Japón revisa su PIB.

El Eurogrupo debate disciplina fiscal.

EE. UU. mide la demanda de su deuda

El BCE decide sobre tipos

Y Reino Unido publica su PIB mensual.

Cinco eventos, una misma conclusión: la calma en los gráficos es más frágil de lo que parece.

Comencemos con el análisis.

1. PIB (2T) – Japón:

📌 Fecha clave: 8 de septiembre

🧠 ¿Por qué es tan importante?:

El PIB es el indicador más amplio de la actividad económica. Japón es la tercera economía del mundo por tamaño nominal y un actor clave en cadenas de suministro (automoción, electrónica, maquinaria).

Una sorpresa en el PIB del segundo trimestre (apr–jun) puede recalibrar expectativas sobre la política del Bank of Japan (BOJ), provocar movimientos rápidos en el yen (JPY) y en los rendimientos de los JGBs, y alterar flujos de capital globales hacia activos japoneses (acciones y bonos).

Además, la lectura y sus revisiones (segunda/preliminar, final) son seguidas por los mercados porque suelen confirmar o revertir señales detectadas en datos trimestrales preliminares.

🔎 Contexto reciente y lectura preliminar:

Lectura preliminar (15 ago 2025): el Gobierno japonés (Cabinet Office / ESRI) publicó una expansión anualizada del 1,0% en Q2 (equivalente a +0,3% trimestral), superando expectativas. Esta fue la quinta expansión trimestral consecutiva.

Detalles de impulso: el avance vino apoyado por exportaciones resilientes (ventas de automóviles y demanda adelantada ante aranceles), y un repunte del gasto de capital (capex) en el trimestre. Sin embargo, hay riesgos: el impacto de los aranceles de EE. UU. ha mermado beneficios manufactureros y puede frenar la demanda exterior en el 3T.

Expectativa sobre la segunda estimación (8 sept): la mayoría de analistas espera revisiones limitadas, es decir, poca variación respecto a la preliminar; algunos proveedores advierten de una pequeña corrección a la baja (ej. 0,8% anualizado en ciertas proyecciones).

📈 Qué buscar el 8 de septiembre (subcomponentes decisivos):

Revisión del dato anualizado y trimestral (¿se mantiene 1,0% / 0,3%?) — las revisiones tienden a mover mercados cuando cambian la narrativa.

Contribución por componente: consumo privado, inversión empresarial (capex), exportaciones netas e inventarios. Un recorte en capex o en el aporte neto de exportaciones debilita la lectura.

Revisiones de trimestres anteriores: si el ESRI revisa Q1/Q4, puede alterar la tendencia subyacente.

Indicadores complementarios publicados en paralelo (capex, producción industrial, exportaciones de julio): si éstos han empeorado desde la preliminar, el mercado podría descontar una corrección en la segunda estimación.

🌍 Implicaciones en mercados:

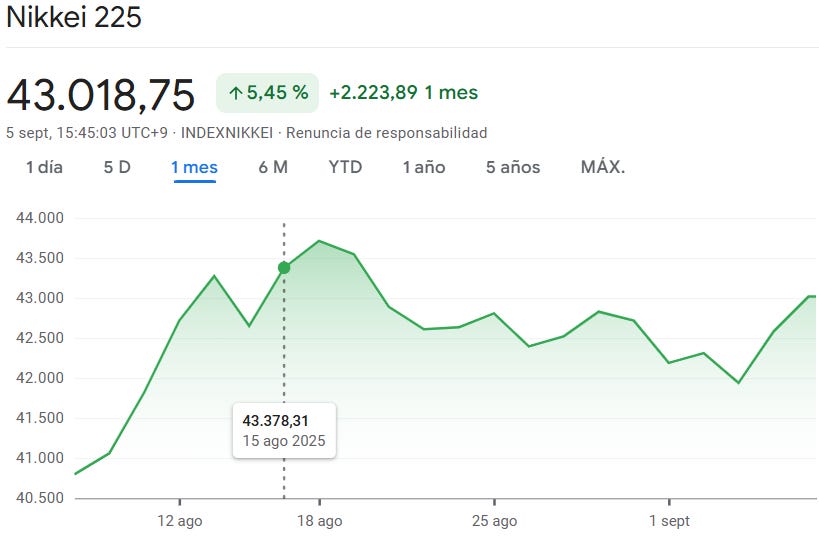

Yen (FX): Reacción de agosto (preliminar del 15/08): la lectura más fuerte de lo esperado apoyó al yen (apreciación frente al USD) en la sesión, porque redujo el temor a una estanflación japonesa y elevó expectativas de normalización del BOJ.

JGBs (rendimientos): Efecto inmediato: un dato claramente superior eleva la probabilidad de nuevas subidas del BOJ → rendimientos JGB suben (precios caen). Tras el preliminar de agosto se observó un ligero repunte en yields largos (reacción ligada a las perspectivas de política).

Acciones (Nikkei / sectorial): el Nikkei reaccionó positivamente al preliminar —alcanzando cierres récord y subidas en valores exportadores y de bienes de capital— porque la sorpresa implicó mejores beneficios futuros para exportadores y mayor capex.

🧭 Riesgos y factores que podrían alterar la lectura final:

Efecto arancelario con EE. UU.: si el efecto de los aranceles empieza a mermar exportaciones en julio, la segunda estimación puede quedar algo por debajo del dato preliminar.

Datos de julio/agosto (exportaciones e industria): ya mostraron señales de presión (julio: caída fuerte de exportaciones/producción industrial en ciertos subsectores), lo que podría reflejarse en ajustes.

Política del BOJ: el mercado ya está descontando probabilidad material de nuevas subidas antes de fin de año; una lectura fuerte consolidaría esa visión, mientras una revisión a la baja la retrasaría. Un poll reciente mostró una parte significativa de economistas esperando otro movimiento al alza en Q4

✅ En resumen (qué significa para inversores y traders):

La segunda estimación (8-sep-2025) confirmará o matizará la sorpresa preliminar del 15 de agosto (1,0% anualizado; +0,3% q/q).

Si se mantiene o se revisa al alza → mayor probabilidad de más subidas del BOJ, yen más fuerte y JGB yields al alza; Nikkei puede recortar parte del rally por mayor coste de capital, pero valores cíclicos/industriales se benefician.

Si se revisa a la baja, prima la narrativa de fragilidad (impacto negativo en JPY, posible caída de yields y mayor apetito por activos globales de riesgo).

2. Reunión del Eurogrupo – Eurozona

📌 Fecha clave: 9 de septiembre

🧠 ¿Por qué es tan importante?:

El Eurogrupo reúne a los ministros de finanzas de los países de la zona euro y es el foro clave para coordinar política fiscal, sostenibilidad de deuda, la aplicación de las reglas presupuestarias (SGP) y respuestas a riesgos compartidos (estabilidad financiera, apoyo a terceros países, medidas de inversión conjuntas).

Aunque muchas sesiones no generan anuncios inmediatos, el tono y las señales (acuerdos técnicos, activación de cláusulas, hoja de ruta para reformas) marcan la narrativa fiscal europea y pueden condicionar la postura del BCE y el apetito por activos periféricos.

Cualquier comentario sobre reglas fiscales, permisos para aumentar gasto (p. ej. escape clause) o paquetes conjuntos tiene efecto directo sobre el EUR y las primas de riesgo.

🔎 Contexto reciente:

Reforma de las reglas fiscales / implementación del SGP: la Unión Europea ha avanzado en la revisión de sus reglas fiscales en 2024–25 y en julio el Eurogroup publicó una declaración sobre la postura fiscal para 2026, orientando a los ministerios en la preparación de presupuestos. Los debates en torno a cómo aplicar la “flexibilidad” (por ejemplo, para gasto en defensa) siguen abiertos.

Activación de flexibilidad para defensa: el Consejo activó la cláusula de escape nacional para 15 Estados miembros en julio para facilitar aumentos de gasto en defensa, un precedente que estará en la mesa por sus implicaciones distributivas y de deuda. Esto muestra que el bloque ya está usando instrumentos de flexibilidad, lo que condiciona la conversación en el Eurogrupo.

Contexto de mercado: en 2025 los spreads entre países “periféricos” y Alemania se han estrechado significativamente en varios episodios, pero persisten riesgos por grandes emisiones de deuda (gran calendario de emisión en 2025) y posibles tensiones políticas en economías clave. El mercado sigue atento a la capacidad del bloque para coordinar y garantizar sostenibilidad de deuda.

Voz de organismos internacionales: el FMI/IMF ha venido instando a reformas estructurales y mayor inversión a escala europea —sus aportes y recomendaciones suelen leerse en el Eurogrupo como condicionantes de política. En reuniones recientes el Managing Director ha presentado su diagnóstico y prioridades.

📈 ¿Qué buscar el 9 de septiembre? (elementos que moverán mercados)

Mensaje sobre implementación de la reforma del SGP: señales sobre tolerancia a déficits estructurales o calendarios de cumplimiento. Un claro giro hacia más flexibilidad o tolerancia sería leído como positivo para países con déficit y potencialmente negativo para el EUR si se percibe aumento de riesgos fiscales; un endurecimiento encajaría con disciplina y podría apoyar al EUR.

Decisiones o intenciones sobre la activación de cláusulas (escape clause) para más países o para nuevos objetivos (defensa, inversión estratégica). Esto tiene impacto directo en déficits presupuestarios agregados.

Anuncios sobre instrumentos de apoyo o paquetes (por ejemplo, pagos NextGeneration/EU, garantías comunes, fondos de inversión) que afecten la solvencia o liquidez de países o sectores.

Lenguaje sobre sostenibilidad de la deuda y coordinación en emisiones: cómo se gestionará el récord de emisiones soberanas de 2025 y si hay respuesta coordinada (emisión conjunta, calendario, backstops). Esto puede mover spreads y la curva de bonos.

Tono político / consensos: si la reunión refleja unidad y claridad (reduce incertidumbre) o confrontación (aumenta riesgo político). Los mercados penalizan la falta de coordinación.

🌍 Implicaciones en mercados:

Divisa (EUR): El euro suele reaccionar al conjunto de la reunión y a la claridad sobre disciplina fiscal. Por ejemplo, anuncios y declaraciones que apaciguan dudas sobre sostenibilidad fiscal o que muestran coordinación (p. ej. declaración de julio sobre fiscal stance) suelen sostener al EUR; por el contrario, señales de descoordinación o amplia flexibilidad sin credibilidad pueden debilitarlo.

Bonos y spreads periféricos (Italia, España, Grecia, Portugal): en la primera mitad de 2025 los spreads se han comprimido a medida que los mercados interpretaron reformas y mejoras fiscales; ante noticias de flexibilidad o gasto extraordinario (ej. activación de la cláusula para defensa en julio) los inversores reajustan valoraciones por país. Un Eurogrupo que muestre vías claras de soporte para la deuda reduce primas, mientras que reuniones con ambigüedad o tensiones políticas (por ejemplo episodios de fricción presupuestaria) han provocado ampliaciones temporales de spreads.

Ejemplo concreto reciente (julio 2025): 7-8 julio 2025 — el Eurogroup adoptó una declaración sobre la postura fiscal para 2026 y el Consejo activó la flexibilidad para 15 Estados para gasto en defensa. Esto generó debate político y fue seguido por analistas como una señal de que la UE está dispuesta a modular reglas en función de prioridades estratégicas —los mercados lo interpretaron como aumento de intención fiscal coordinada y, en cierto grado, apoyó la narrativa de recuperación y estabilidad de spreads.

✅ En resumen (qué significa para inversores y traders):

Impacto inmediato probable, moderado-alto — aunque no siempre hay anuncios espectaculares, el tono, las señales sobre flexibilidad y coordinación de deuda y el manejo del calendario de emisiones pueden mover intradía al EUR, los rendimientos y las primas periféricas.

Ahora bien… ¿Qué seguir en vivo? Comunicado oficial del Eurogroup; lenguaje sobre SGP/flexibilidad; decisiones sobre escape clause o transferencias; pistas sobre emisión/garantías conjuntas; y reacciones de la Comisión y del mercado primario de deuda.

3. Subasta de deuda pública a 10 años (T-Note) – Estados Unidos

📌 Fecha clave: 10 de septiembre

🧠 ¿Por qué es tan importante?:

El T-Note a 10 años es el referencia soberana global: su rendimiento sirve como punto de anclaje para hipotecas, préstamos corporativos y modelos de valoración de activos.

Las subastas son el mecanismo por el que el Tesoro coloca nueva deuda: si la demanda en la subasta es débil (baja participación, bid-to-cover reducido, gran “tail” frente a mercado), el Tesoro debe ofrecer un rendimiento mayor —lo que dispara las rentabilidades y repercute en todo el sistema financiero (renta fija global, coste de capital, divisas, emergentes).

Por el contrario, una subasta bien recibida baja el coste de financiación y tranquiliza mercados.

🔎 Contexto reciente (agosto → septiembre 2025 — por qué los mercados miran esta subasta):

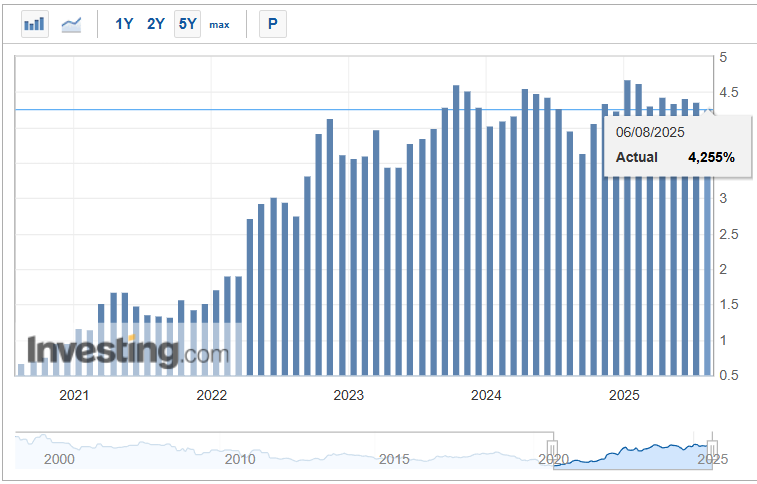

Tamaño y calendario: el Tesoro mantiene un tamaño de emisión de $42.0bn para la subasta mensual del 10-year en el ciclo agosto–octubre 2025 (plan de refunding). Este nivel es consistente con la estrategia anunciada de mantener tamaños estables en notas y bonos mientras se incrementan buybacks y la emisión de T-bills/TIPS.

Última subasta (6 ago 2025): el 10-year del 6 de agosto se adjudicó a 4.255%. Fue poco bien recibida: bid-to-cover cayó a ~2.35 (el nivel más bajo desde agosto 2024) y hubo señales de que dealers y hedge funds estaban cubriéndose antes de la subasta. Tras ella los rendimientos al contado subieron varios puntos básicos. Esto coloca al mercado en alerta sobre la subasta del 10 de septiembre.

Señales del mercado: analistas y casas (Bloomberg, Reuters, Barron’s) interpretaron la actuación de agosto como “débil” o “discouraging”, y varios participantes citaron un gran trade en futuros que amplificó el movimiento previo a la subasta. La narrativa actual combina oferta elevada (calendario de emisiones) y demanda condicionada (preferencia por liquidez, rotaciones, y flujos hacia cash/T-bills/TIPS).

📈 Qué mirar el 10 de septiembre (los indicadores de la subasta que mueven mercados):

Stop-out yield / high yield (rendimiento adjudicado): comparación con el yield secundario pre-auction — si el stop-out es materialmente más alto que la referencia, indica presión vendedora.

Bid-to-cover ratio (B/C): total de ofertas recibidas / total aceptado. Una B/C ≲ 2.3 se considera floja en contextos recientes; niveles >2.6 se juzgan saludables. La de agosto fue ~2.35, señal de demanda más débil.

Porcentaje adjudicado a compradores indirectos (foreign/indirect bidders): nivel importante —los indirects (incluyendo bancos centrales extranjeros, asset managers) son estabilizadores; una caída en su cuota es señal de menor aceptación internacional. En agosto los indirects tomaron una parte grande pero algo menor que en subastas fuertes previas. (Treasury release muestra cifras de indirect accepted).

Primary dealers & direct takedown: mayor exposición de primary dealers (o gran asignación a dealers) implica que el mercado real (no dealers) tomó menos papel, lo que sugiere menor demanda.

🌍 Implicaciones en mercados:

Reacción tras la subasta del 6-ago-2025 (ejemplo reciente):

Resultado: adjudicación a 4.255%, bid-to-cover ≈2.35, percepción de demanda “poco entusiasta”.

Reacción de mercado: los rendimientos spot del 10-year subieron ~4–5 bps inmediatamente; futuros y curvas se movieron, y la prensa describió la subasta como “weak/soft”, lo que aumentó la volatilidad en renta fija esa sesión. Algunas casas señalaron que un gran programa de hedging en futuros amplificó el movimiento.

Contraste: subasta bien recibida (ej. 9-abr-2025):

En abril una subasta del 10-year mostró strong demand (yield adjudicado más bajo que previsión y B/C robusto). Resultado: yields cayeron tras la subasta y la interpretación fue que, pese a una venta pública amplia, la demanda institucional seguía sólida, lo cual tranquilizó curvas y redujo el riesgo de repricing en other markets.

Efecto en dólares y acciones:

Una subasta débil suele elevar yields → mayor coste de capital → presión en múltiples activos: bancos suelen ganar (por spreads), pero growth/tech sufren; dólar suele apreciarse si la subasta eleva la prima por riesgo de EE. UU. (o al revés si el mercado interpreta que una subasta débil anticipa política más acomodaticia). En agosto la lectura impulsó yields y generó reacciones mixed en acciones.

📋 Qué significaría cada escenario para el 10-sept (acción práctica)

Escenario A — Subasta débil (B/C cae, stop-out > referencia, tail grande):

Rendimientos: suben en tramo medio-largo (10y), curva puede steepen.

FX: dólar podría reaccionar al alza intradía si el repricing se interpreta como mayor riesgo ‘US’ o como liquidación general (depende de la lectura).

Acciones: presión especialmente en sectores sensibles a yields (growth); bancos pueden beneficiarse en primeras horas.

Emergentes: widening de spreads y presión en monedas.

Política: puede reavivar debates sobre financiación fiscal y aumentar la presión política para gestionar calendario de emisiones.

Escenario B — Subasta sólida (B/C robusto, stop-out en línea o menor que mercado):

Rendimientos: pueden moderarse o retroceder; curva se tranquiliza.

Riesgo de repricing: disminuye; mejora apetito por activos de riesgo.

Narrativa: mayor confianza en demanda estructural de Treasuries; reduce presión sobre el Tesoro.

✅ Resumen: lo esencial que todo trader/gestor debe saber antes del cierre

Tamaño de referencia: $42bn (plan de refunding; tamaño mantenido Q3 2025).

Dato a monitorizar en vivo: stop-out yield, bid-to-cover, % aceptado a indirect bidders, tail vs. when-issued yield, y la cuota a primary dealers. (Treasury press release detalla estas cifras al cierre).

Contexto: la subasta de 6-ago-2025 fue percibida como débil (stop-out 4.255%, B/C ≈2.35), lo que dejó al mercado en alerta para la subasta del 10-sept; un resultado débil repetido podría empujar yields más arriba y aumentar la volatilidad global.

4. Decisión de tipos y rueda de prensa del BCE – Eurozona

📌 Fecha clave: 11 de septiembre

🧠 ¿Por qué es tan importante?:

La reunión del BCE del 11 de septiembre es significativa por varias razones:

Decisión de tipos de interés: El BCE determinará si mantiene, aumenta o reduce los tipos de interés oficiales, lo que influye en el coste del crédito, el consumo y la inversión en la eurozona.

Rueda de prensa de Christine Lagarde: Las declaraciones de la presidenta del BCE proporcionan pistas sobre la dirección futura de la política monetaria, afectando las expectativas del mercado.

Contexto económico: La eurozona enfrenta desafíos como una inflación moderada, incertidumbre económica global y tensiones comerciales, lo que hace que las decisiones del BCE sean aún más relevantes.

📊 Contexto económico reciente:

Inflación:

Tasa de inflación en la eurozona: En agosto de 2025, la inflación se situó en el 2,1%, ligeramente por encima del objetivo del BCE del 2%.

Inflación subyacente: Los precios subyacentes, excluyendo alimentos y energía, muestran presiones moderadas, con un crecimiento salarial que se ha desacelerado en los últimos meses.

Crecimiento económico:

PIB de la eurozona: El crecimiento económico ha sido moderado, con una expansión del 0,3% en el primer trimestre de 2025.

Proyecciones del FMI: Se espera que el PIB de la eurozona crezca un 1% en 2025 y un 1,2% en 2026, por debajo de las estimaciones anteriores.

Política monetaria:

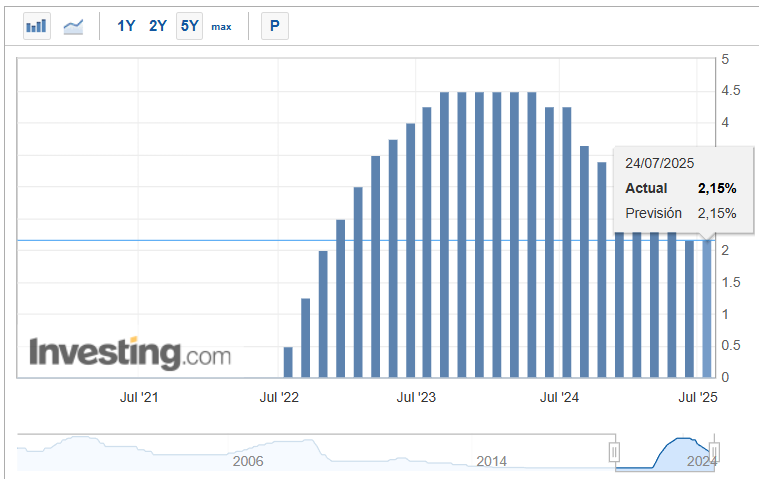

Tipo de interés actual: El BCE mantiene el tipo de interés de las operaciones principales de financiación en el 2,15%, sin cambios desde julio de 2025.

Expectativas del mercado: Algunos analistas anticipan que el BCE podría reducir los tipos en la próxima reunión, aunque otros consideran que una pausa podría ser más apropiada dada la moderada inflación y el crecimiento económico.

🔍 Indicadores clave a observar:

Tipo de interés anunciado: Cualquier cambio en los tipos de interés será un indicador directo de la postura del BCE respecto a la política monetaria.

Declaraciones de Christine Lagarde: Sus comentarios sobre la inflación, el crecimiento económico y las tensiones comerciales proporcionarán información sobre la dirección futura de la política monetaria.

Reacciones del mercado: Movimientos en el euro, los bonos soberanos y las bolsas europeas reflejarán la interpretación del mercado sobre las decisiones del BCE.

📈 Posibles escenarios y sus implicaciones:

Escenario A: Mantenimiento de tipos

Implicaciones:

Refuerza la percepción de que el BCE está adoptando una postura cautelosa.

Podría fortalecer el euro debido a expectativas de estabilidad en la política monetaria.

Los mercados de bonos podrían experimentar una ligera presión alcista.

Escenario B: Reducción de tipos

Implicaciones:

Indica una postura más acomodaticia del BCE para estimular el crecimiento económico.

Podría debilitar el euro frente a otras divisas.

Los mercados de bonos podrían experimentar una caída en los rendimientos.

Escenario C: Aumento de tipos

Implicaciones:

Refuerza la lucha del BCE contra la inflación, aunque podría frenar el crecimiento económico.

Podría fortalecer el euro debido a expectativas de políticas monetarias más estrictas.

Los mercados de bonos podrían experimentar una subida en los rendimientos.

🗣️ Reacciones políticas y apoyo internacional:

Christine Lagarde y Jerome Powell: La presidenta del BCE ha expresado su apoyo a Jerome Powell, presidente de la Reserva Federal de EE.UU., en medio de presiones políticas para modificar la política monetaria.

Independencia del BCE: Lagarde ha subrayado la importancia de la autonomía del BCE como garantía del Estado de derecho, especialmente en un contexto de creciente presión política en otras economías.

✅ En resumen…

Tamaño de la reunión: Reunión mensual del BCE con posible decisión sobre tipos de interés.

Dato a monitorizar en vivo: Tipo de interés anunciado y declaraciones de Christine Lagarde.

Contexto: La eurozona enfrenta una inflación moderada y un crecimiento económico débil, con tensiones comerciales globales que podrían influir en las decisiones del BCE.

5. PIB mensual (julio) – Reino Unido

📌 Fecha clave: 12 de septiembre

🧠 ¿Por qué es tan importante?:

El Producto Interno Bruto (PIB) mensual de Reino Unido es un indicador adelantado esencial para evaluar la salud económica del país.

Este dato influye directamente en las decisiones del Banco de Inglaterra (BoE) respecto a la política monetaria, especialmente en lo que concierne a la dirección de las tasas de interés.

Una expansión económica superior a las expectativas puede reforzar la necesidad de mantener tasas de interés elevadas por más tiempo, mientras que una contracción podría acelerar las expectativas de recortes.

Dado su carácter mensual y su impacto en la libra esterlina, los bonos del gobierno británico (gilts) y las perspectivas económicas de Europa, este dato es crucial para los mercados financieros.

📊 Datos clave previos:

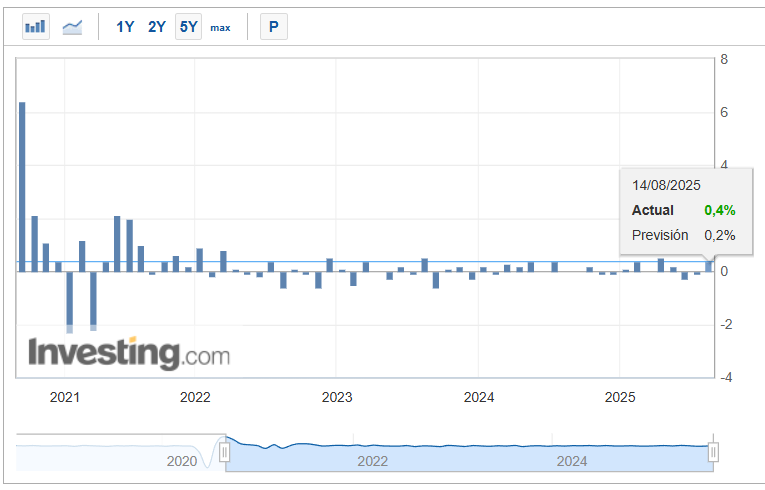

Junio 2025: El PIB creció un 0,4% mensual, tras una caída revisada del 0,1% en mayo. Este crecimiento fue impulsado principalmente por el sector servicios, que aumentó un 0,3%, y el sector de la producción, que creció un 0,7%.

Mayo 2025: El PIB experimentó una caída del 0,1%, debido a descensos en los sectores de producción (-0,9%) y construcción (-0,6%), aunque el sector servicios creció un 0,1%.

Abril 2025: El PIB disminuyó un 0,3%, con caídas en los sectores de producción y construcción, mientras que los servicios crecieron un 0,1%.

🔍 Expectativas para julio 2025:

Aunque la Oficina Nacional de Estadísticas (ONS) aún no ha publicado el dato oficial para julio, los analistas esperan una expansión del 0,4% mensual.

Este pronóstico se basa en la tendencia de crecimiento observada en junio y en la estabilidad relativa de los sectores clave.

📈 Implicaciones para los mercados:

Libra esterlina (GBP): Un crecimiento superior al esperado podría fortalecer la libra frente a otras divisas, ya que indicaría una economía más robusta y una posible política monetaria más restrictiva. Por ejemplo, en marzo de 2025, la libra se apreció un 0,1% frente al dólar tras un crecimiento del PIB del 0,2% en ese mes.

Gilts (bonos del gobierno británico): Un dato positivo podría llevar a un aumento en los rendimientos de los gilts, ya que los inversores anticiparían un endurecimiento de la política monetaria.

Mercados bursátiles: Los sectores sensibles a las tasas de interés, como el inmobiliario y el financiero, podrían experimentar volatilidad en respuesta a las expectativas de cambios en la política del BoE. Por ejemplo, en mayo de 2025, la caída del PIB del 0,1% generó expectativas de recortes en las tasas de interés, lo que afectó a estos sectores.

El crecimiento del PIB del 0,4% en julio de 2025 es un indicativo de una recuperación económica sostenida en el Reino Unido.

Este desempeño positivo podría influir en las decisiones del Banco de Inglaterra respecto a la política monetaria, afectando a la libra esterlina, los gilts y los mercados bursátiles.

🔮 Escenarios posibles:

Escenario A – Crecimiento superior al esperado: Si el PIB mensual de julio supera el 0,4% previsto, los mercados podrían anticipar un endurecimiento de la política monetaria por parte del BoE, lo que fortalecería la libra y podría aumentar los rendimientos de los gilts.

Escenario B – Crecimiento en línea con las expectativas: Un crecimiento del 0,4% confirmaría la estabilidad económica, manteniendo las expectativas de política monetaria sin cambios significativos.

Escenario C – Crecimiento inferior al esperado: Una expansión menor al 0,4% podría generar preocupaciones sobre la salud económica, llevando a expectativas de recortes en las tasas de interés y debilitando la libra.

✅ Resumen:

La publicación del PIB mensual de julio 2025 será un indicador clave para evaluar la trayectoria económica de Reino Unido.

Los analistas y los mercados estarán atentos a cualquier desviación significativa respecto a las expectativas, ya que podría influir en las decisiones futuras del Banco de Inglaterra y en la dirección de los mercados financieros.