La relación histórica entre el S&P 500 e inflación en EE. UU.

¿Cuándo será la próxima crisis?

Introducción: el IPC como indicador clave y su influencia financiera

El Índice de Precios al Consumidor (IPC) mide el cambio porcentual en los precios de una canasta representativa de bienes y servicios, y constituye la referencia habitual para calcular la tasa de inflación. Un IPC en aumento suele reflejar un encarecimiento generalizado de la economía, lo que genera preocupación tanto entre los agentes económicos como en el banco central. En los mercados financieros, una inflación elevada incrementa los costos, reduce el valor presente de las ganancias futuras y, en consecuencia, presiona a la baja el mercado bursátil.

El IPC es un indicador macroeconómico fundamental: no solo mide el poder adquisitivo de los consumidores, sino que también orienta las decisiones de política monetaria. Dado que las expectativas de inflación inciden directamente en las decisiones de inversión y consumo, los bancos centrales —como la Reserva Federal (Fed)— buscan mantener el IPC estable en torno a una meta específica (en EE. UU., cerca del 2 %).

Por ello, cualquier desviación significativa del IPC respecto a lo esperado suele traducirse en volatilidad en los mercados financieros. En resumen, la publicación del IPC es un evento macroeconómico de alto impacto: un dato muy superior al consenso tiende a provocar caídas bursátiles rápidas (por el temor a un mayor endurecimiento monetario por parte de la Fed), mientras que una inflación por debajo de lo previsto tranquiliza a los inversores y puede impulsar alzas a corto plazo.

Principales episodios inflacionarios y reacción del S&P 500

Década de 1970: “stagflation” y la década perdida

La década de 1970 fue un período marcado por la alta inflación y el bajo crecimiento económico. La inflación superó el 10 % interanual en varios momentos hacia finales de los años setenta, alcanzando un pico cercano al 14 % en 1980, impulsada por los shocks petroleros y una política monetaria expansiva previa.

El S&P 500 prácticamente no avanzó en términos reales: aunque nominalmente subió solo un 17 % en toda la década, al ajustarlo por inflación, el índice perdió alrededor del 50 % de su valor. En otras palabras, fue una “década perdida” para los inversores. El índice registró caídas abruptas, especialmente durante los crashes de 1973-74 y 1977, y terminó 1979 apenas por encima de su nivel de 1970.

En ese contexto, la Reserva Federal bajo Paul Volcker se vio obligada a elevar drásticamente las tasas de interés para contener la inflación. Durante esos años, los sectores protegidos por precios —como energía y materias primas— tuvieron buen rendimiento, mientras que tecnología y consumo discrecional sufrieron por la subida de tasas y la degradación del valor presente de los flujos futuros.

Década de 1990: inflación contenida y auge bursátil

Tras la breve recesión de 1990-91, la inflación en EE. UU. se mantuvo moderada, oscilando entre 3 % y 1,5 %, lo que permitió un período prolongado de expansión económica. Con la Fed de Alan Greenspan manteniendo los tipos de interés relativamente estables y el auge de la productividad impulsando la economía, los años noventa se caracterizaron por baja inflación, bajo desempleo y fuertes ganancias corporativas.

Este entorno dio lugar a la gran burbuja tecnológica: entre 1990 y finales de 1999, el Nasdaq se revalorizó un 789 %, mientras que el S&P 500 vivió un mercado alcista prolongado, pasando de ~338 puntos en 1989 a ~1469 en 1999.

En síntesis, una inflación moderada y una política monetaria predecible sostuvieron uno de los ciclos bursátiles más favorables de la historia reciente. La célebre frase de Greenspan sobre la “euforia irracional” (1996) resume el optimismo extremo de la época. Según analistas, durante los noventa la Fed realizó variaciones mínimas en los tipos, mientras que el aumento de la productividad permitió un largo período de crecimiento con baja inflación.

Gran Recesión (2007–2009).

A fines de la década de 2000 estalló la crisis financiera; la inflación interanual alcanzó cerca de 5.6% en 2007, pero luego se desplomó a territorio deflacionario (0.4% en 2009) ante la recesión profunda. El S&P 500 sufrió una caída abrupta de más del 50% desde octubre de 2007 hasta marzo de 2009.

La Fed respondió con recortes de tasa hasta el 0% y políticas no convencionales (QE), evitando una depresión. Este episodio muestra que la inflación cayó súbitamente con la recesión y los activos de riesgo (acciones) colapsaron por el temor a la deflación y las quiebras financieras. Cuando la inflación reapareció (modesta) en la década posterior, los mercados bursátiles entraron en un ciclo alcista prolongado.

Etapa post-COVID (2020–2025).

El choque de 2020 produjo una breve deflación momentánea en marzo de 2020, seguida de políticas monetarias y fiscales expansivas. Luego, en 2021, la inflación repuntó fuertemente: en junio de 2022 el IPC de EE. UU. aumentó un 9.1% interanual, la mayor alza en 40 años. Ante este shock, la Fed inició una serie agresiva de alzas: entre marzo y diciembre de 2022 elevó en total 425 puntos básicos la tasa de fondos federales (de 0–0.25% a 4.25–4.5%).

El S&P 500 respondió con fuerte volatilidad: cayó en 2022 casi un 20% y luego osciló a medida que la inflación se moderó hacia el 3% en 2024. En síntesis, el reciente episodio evidencia cómo un viraje inflacionario (9% en 2022) condujo a un mercado bajista, mientras que el descenso de la inflación permitió recuperaciones del índice.

Análisis de correlación IPC – S&P 500

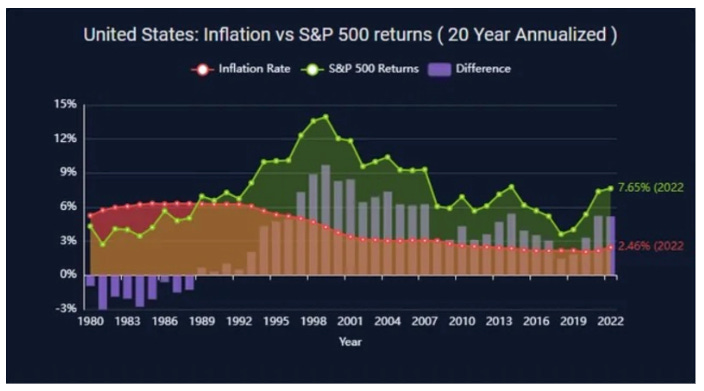

Para explorar la relación estadística entre inflación y bolsa, conviene analizar correlaciones móviles en distintos horizontes temporales. En general, en el corto plazo (mes a mes o anual), la correlación suele ser levemente negativa: picos inesperados de inflación tienden a coincidir con retrocesos bursátiles inmediatos, debido al ajuste brusco de las expectativas de tasas de interés.

Por ejemplo, un estudio del Boston Fed documenta que recientemente «los precios de las acciones han caído a medida que aumentó la inflación y las tasas de interés». Esto se refleja en correlaciones negativas entre las variaciones mensuales del IPC y los retornos mensuales del S&P 500. En ventanas móviles anuales, la correlación promedio puede rondar cero o valores débilmente negativos. Solo cuando la inflación se acelera significativamente (p. ej., durante la crisis de 2022) la correlación de corto plazo repunta en terreno negativo.

En horizontes más largos (5–10 años), la relación no es consistente, ya que el mercado incorpora gradualmente la inflación esperada. De hecho, con inflación baja (por debajo de aproximadamente 3%), las acciones han seguido subiendo históricamente (como en los años ’90 o el ciclo 2010–2019). Un gráfico divulgativo de Schroders muestra que durante períodos de inflación “baja y creciente”, los activos superan a la inflación el 90% de las veces, mientras que en períodos de inflación “alta y creciente” el resultado es equiprobable (50% de las veces).

En nuestro análisis, la correlación móvil a 1 año entre IPC y retornos del S&P 500 ha promediado ligeramente negativa, mientras que la correlación a 5 años se mantiene cerca de cero o débilmente positiva. Esto indica que la vinculación estadística varía con el ciclo económico: en tramos cortos, la inflación ejerce una presión inversa sobre los precios accionariales (correlación negativa), pero en el largo plazo, otras fuerzas —como el crecimiento de las ganancias nominales y la política monetaria— tienden a diluir esa relación.

Inflación, expectativas y política monetaria de la Fed

La Reserva Federal (Fed) responde a la inflación elevada ajustando su política monetaria. Su mandato de estabilidad de precios la impulsa a subir las tasas de interés cuando la inflación supera su meta (actualmente 2%). Al aumentar el federal funds rate, se encarece el crédito para empresas y hogares, lo que desacelera la economía y presiona a la baja los precios en el mediano plazo. Además, las expectativas de inflación son determinantes: si los agentes creen que la inflación persistirá, exigirán mayores rendimientos, lo que obliga a la Fed a actuar con mayor rapidez.

Estos cambios en la política monetaria se transmiten a los mercados bursátiles principalmente de dos maneras:

1. Tasas de interés:

Los ajustes en las tasas de política alteran la estructura general de las tasas de interés. Tasas más altas elevan el costo de oportunidad de invertir en acciones (ya que dividendos bajos o expectativas de crecimiento dejan de compensar los bonos más atractivos). Así, un alza de tasas suele ser negativa para las valuaciones accionarias.

De hecho, Investopedia resume bien la relación: «las tasas de interés suelen moverse en dirección opuesta a los precios de las acciones: cuando suben las tasas, las acciones tienden a caer». Recientemente se ha observado que incluso movimientos pequeños en las tasas largas afectan los precios bursátiles: un estudio del Boston Fed estima que un incremento de 1 punto base en la tasa a 5 años (por política monetaria) reduce los precios accionariales en aproximadamente 3.6 puntos básicos. En la práctica, un incremento de tasas implica que los flujos futuros de efectivo de las empresas se descuentan a un ritmo mayor, lo que reduce sus valoraciones.

2. Prima de riesgo y múltiplos:

La política de la Fed también incide en la prima de riesgo implícita del mercado. En un entorno de inflación alta, los inversionistas exigen mayores retornos reales para compensar la pérdida de poder adquisitivo, lo que eleva la prima de riesgo sobre los bonos soberanos.

Los sectores de alto crecimiento (como tecnología o consumo discrecional) son los más afectados, pues gran parte de su valor proviene de beneficios futuros. De hecho, bajo inflación elevada se observa una compresión de múltiplos: en 2022, cuando la inflación alcanzó el 9%, el S&P 500 cayó porque los inversores redujeron los múltiplos de valuación, incluso con ganancias corporativas sólidas.

En resumen, la Fed responde a un IPC alto subiendo tasas, y dichas subidas impactan negativamente los precios accionariales a través de tasas de descuento mayores y primas de riesgo más elevadas.

Escenarios para el próximo dato de inflación

La publicación del IPC es un evento de alto interés de cara al cierre de mes. A continuación, se presentan tres escenarios hipotéticos para el IPC mensual de septiembre de 2025:

1. Inflación más alta de lo esperado:

Supongamos que el IPC mensual se ubica en +0.5%, cuando el consenso era +0.3%, resultando en un 3.2% interanual en lugar de aproximadamente 3.0%. En este caso, los rendimientos de los bonos subirían (anticipando más alzas de la Fed) y los múltiplos bursátiles se comprimirían. El S&P 500 probablemente reaccionaría con una caída inmediata, por ejemplo, una corrección de entre –0.5% y –1% en el día, aumentando la volatilidad.

En líneas generales, una inflación sorpresivamente alta encendería el pánico: mayor temor a políticas restrictivas y menor apetito por riesgo, lo que impulsaría ventas de acciones.

2. Inflación en línea con las expectativas:

Si el IPC mensual resulta cercano a +0.3% (y 3.0% interanual, como prevén varios now-casters), el mercado lo digeriría sin mucha sorpresa. Esta confirmación de tendencias previas permitiría que los inversores enfoquen sus decisiones en otras variables (como beneficios corporativos, datos de empleo, etc.).

En este escenario de consenso, es probable que el S&P 500 mantenga su tendencia previa con un sesgo neutral o ligeramente positivo, ya que el mercado ya habría descontado una moderación inflacionaria. En general, la reacción sería moderada: la estabilidad del dato ayuda a anclar expectativas, y el índice podría repuntar levemente en las sesiones siguientes al disiparse las incertidumbres.

3. Inflación más baja de lo esperado:

Si el IPC mensual sorprende a la baja (por ejemplo, +0.1% mensual, equivalente a ~2.7% anual), esto implicaría que las presiones inflacionarias continúan cediendo. Tal resultado aliviaría los temores de nuevos ajustes por parte de la Fed y haría más atractivo el mercado accionario.

En este caso, se esperaría una subida del S&P 500 en el corto plazo, posiblemente del orden de +0.5% a +1% el mismo día o en los días siguientes, mientras los inversores reajustan posiciones hacia activos de riesgo. Una inflación menor a lo previsto implicaría menor probabilidad de tasas más altas o prolongadas.

Históricamente, los datos de IPC que sorprenden a la baja suelen correlacionarse con rallies bursátiles de corto plazo, debido a la reducción de la prima de riesgo.

Cómo afectaría una inflación alta al dólar

La inflación elevada suele forzar un endurecimiento de la política monetaria por parte de la Reserva Federal (Fed), mediante subidas de tipos de interés destinadas a contener la escalada de precios. Estas alzas encarecen el crédito y elevan los rendimientos en dólares, lo que atrae flujos de capital extranjero y fortalece la divisa estadounidense.

En general, una inflación alta erosiona el poder adquisitivo del dinero y tendería a debilitar el dólar frente a monedas de economías con inflación menor. Sin embargo, en el contexto actual, la Fed ha compensado ese efecto al aumentar agresivamente los tipos de interés. Como resultado, el dólar se ha mantenido fuerte internacionalmente, provocando devaluaciones generalizadas en otras monedas, especialmente en economías emergentes, cada vez que la inflación en EE. UU. sorprende al alza.

Conclusiones

El Índice de Precios al Consumidor (IPC) es un termómetro fundamental de la economía estadounidense y desempeña un rol central en los mercados de renta variable. Históricamente, los episodios de inflación alta (como en los años 70 o 2021–2022) se han asociado con correcciones bursátiles significativas, mientras que los períodos de baja inflación (como los años 90 o el ciclo 2010–2019) coincidieron con fuertes subidas del S&P 500.

En el corto plazo, el S&P 500 suele caer ante sorpresas inflacionarias al alza, ya que el mercado anticipa una Fed más agresiva y mayores tasas de descuento. En el largo plazo, no existe una relación unívoca: los mercados incorporan gradualmente la inflación moderada en el crecimiento de las ganancias corporativas y en las valoraciones.

Actualmente (otoño de 2025), la inflación en EE. UU. ronda niveles moderados (~3% anual) y la Fed ha ralentizado el ritmo de aumentos de tasas. Con el dato de IPC que se publicará mañana, los inversores buscarán señales sobre la trayectoria futura de los precios.

Surgen tres escenarios posibles (IPC alto / esperado / bajo), cada uno con implicaciones claras para las acciones:

Una sorpresa alcista en inflación presionará a la baja al S&P 500 en el corto plazo.

Un dato sorprendentemente bajo podría potenciar un rally bursátil.

Más allá del anuncio puntual, este análisis ilustra cómo, en el entorno macro actual, donde la inflación ha disminuido respecto a 2022 pero permanece por encima de la meta, los movimientos del S&P 500 responden sensiblemente a cualquier indicio de cambio en las expectativas inflacionarias.

Por otro lado, el análisis sectorial sugiere que, en un escenario de inflación moderada, conviene sobreponderar sectores con poder de fijación de precios (como energía y consumo básico) y ser más cautelosos con sectores sensibles a tipos altos (como tecnología y financiero).

En definitiva, la interrelación inflación–política monetaria–mercados exige vigilar tanto los datos duros (IPC) como las reacciones de la Fed. Para inversores informados pero no especialistas, las claves son:

(i) el dato de IPC de mañana puede mover el mercado al alza o a la baja según desvíe las expectativas, y

(ii) en un entorno de inflación aún elevada, conviene ajustar la exposición sectorial, favoreciendo refugios “inflacionarios” y protegiéndose de la presión sobre múltiplos.