La ola inflacionaria 2020–2025: causas, daños y lo que viene

De la subida global al 9% tras la pandemia a la desinflación: qué la provocó (oferta, energía, alimentos), cómo actuaron los bancos centrales y por qué el riesgo no ha pasado del todo.

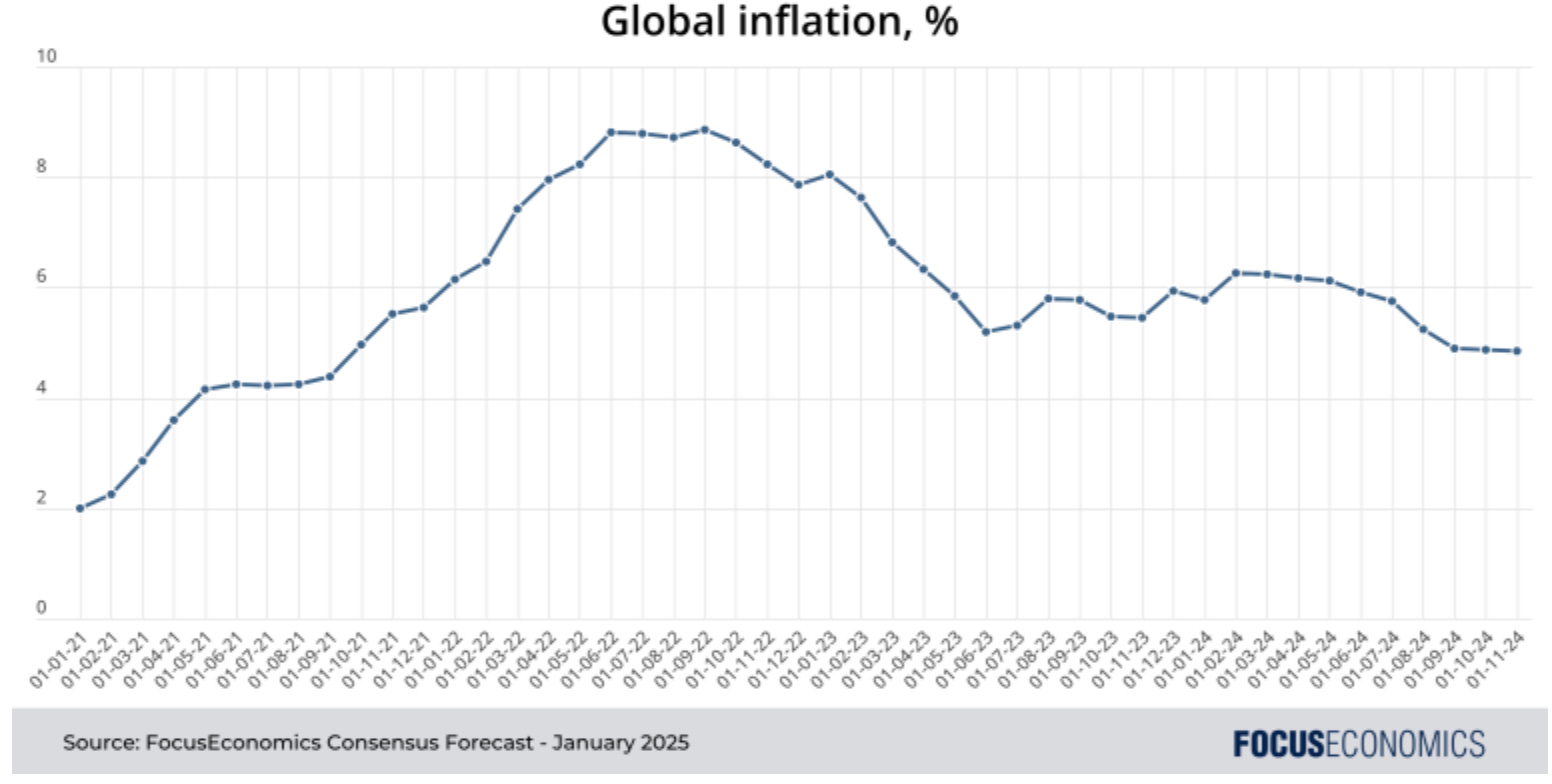

La pandemia de COVID-19 marcó un punto de inflexión inflacionario a nivel mundial. Tras años de baja inflación en la década previa, desde 2020 los precios comenzaron a dispararse en la mayoría de economías. En 2021 la inflación ya mostraba un fuerte repunte, y en 2022 se convirtió en un problema global acuciante: la inflación mundial alcanzó cerca del 9 % a finales de ese año, un nivel no visto en décadas, impulsada por factores de oferta y demanda.

En ese momento, 15 de 34 economías avanzadas registraron inflaciones superiores al 5 % (algo inédito en 20 años) y cerca del 71 % de los países emergentes también superaban ese umbral. La alza afectó tanto a economías avanzadas como en desarrollo, volviéndose un fenómeno casi ubicuo. A continuación, se resume esta evolución y sus causas.

Para finales de 2024, la inflación global se redujo aproximadamente a la mitad de su nivel pico (por debajo del 5 %), a medida que se normalizaron las cadenas de suministro y cedió la demanda pospandemia. Sin embargo, las presiones de precios siguen por encima de los niveles de los años 2010, lo que indica que la inflación no ha regresado del todo a la “normalidad” pre-COVID. Entre 2023 y 2025 la tendencia general es a la baja, pero persisten riesgos y diferencias regionales.

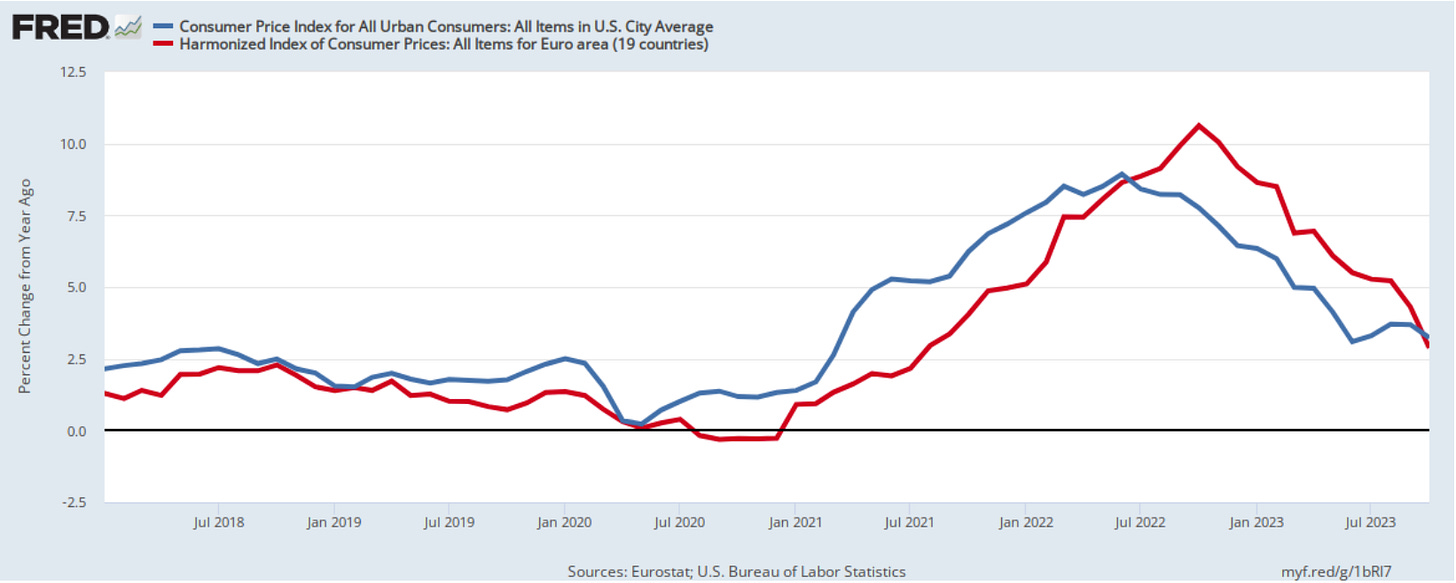

Por ejemplo, en Estados Unidos la inflación anual pasó de un máximo de 9,1 % en junio de 2022 (récord de 40 años) a alrededor de 3–4 % a mediados de 2023. La eurozona alcanzó cerca de 10 % en octubre de 2022, antes de descender al rango de 4–5 % en 2023. Muchas economías emergentes también sufrieron picos (América Latina promedió ~10 % hacia 2022), aunque algunas endurecieron políticas antes que las avanzadas.

En suma, 2020–2022 vio un ascenso súbito y sincronizado de la inflación a nivel global, seguido de una desaceleración gradual hasta 2025, gracias a la acción de los bancos centrales y a la disipación de shocks de oferta.

Causas coyunturales: disrupciones pandémicas y shocks transitorios

Varias causas inmediatas o coyunturales explican el repunte inflacionario post-2020, derivadas en gran medida de la pandemia y sus efectos colaterales:

Cuellos de botella en las cadenas de suministro. La pandemia interrumpió la producción industrial y las rutas logísticas. Fábricas cerradas y puertos congestionados generaron escasez de insumos y productos, elevando costes. La cadena global entró en crisis por múltiples factores: aumento desproporcionado de la demanda de bienes duraderos, escasez de contenedores y transportistas, falta de semiconductores y paros fabriles (especialmente en Asia). Envíos retrasados y fletes disparados resultaron en costes de transporte muy superiores a los normales, encareciendo los bienes finales. Por ejemplo, las tarifas marítimas de contenedores llegaron a ser 5 veces las pre-pandemia a fines de 2021, y el flete aéreo internacional subió 80 % entre enero de 2020 y enero de 2022. Estos cuellos de botella elevaron la inflación por el lado de la oferta de forma temporal pero intensa.

Disrupciones logísticas globales. Asociado a lo anterior, hubo choques logísticos sin precedentes. La capacidad de transporte colapsó por momentos: escasez de personal, restricciones sanitarias y desbalance de contenedores vacíos. El costo de enviar mercancías se multiplicó (fletes marítimos y terrestres, almacenamiento, etc.), sumando presión inflacionaria. En Estados Unidos, por ejemplo, los embotellamientos portuarios de 2021 dispararon la demanda de transporte interno, elevando las tarifas de camiones FTL ~25 % y los servicios de almacén ~20 %. Estos sobrecostes logísticos se trasladaron a precios de bienes de consumo.

Causas estructurales: energía, geopolítica y tendencias globales

Además de los factores transitorios, se han identificado causas más estructurales que mantuvieron la inflación elevada en 2021–2025:

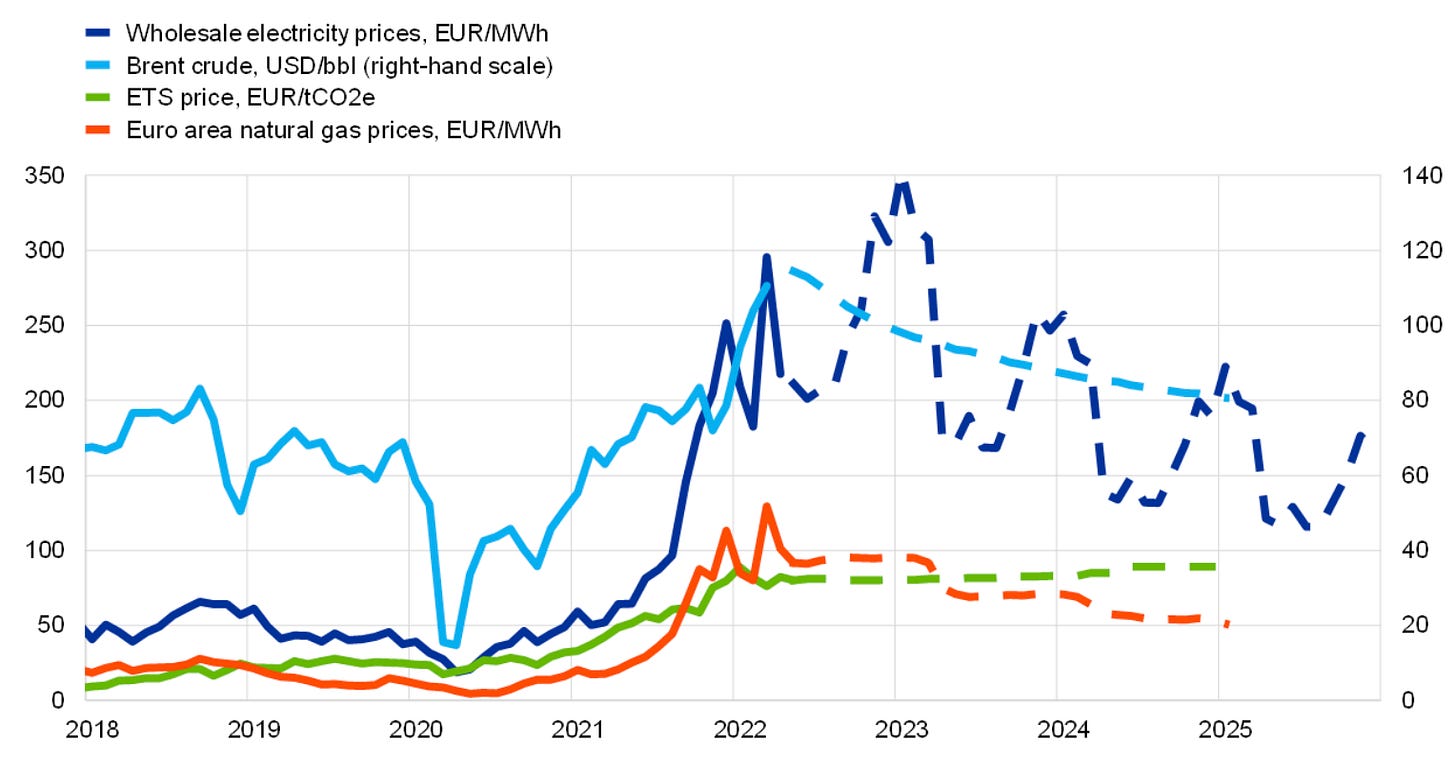

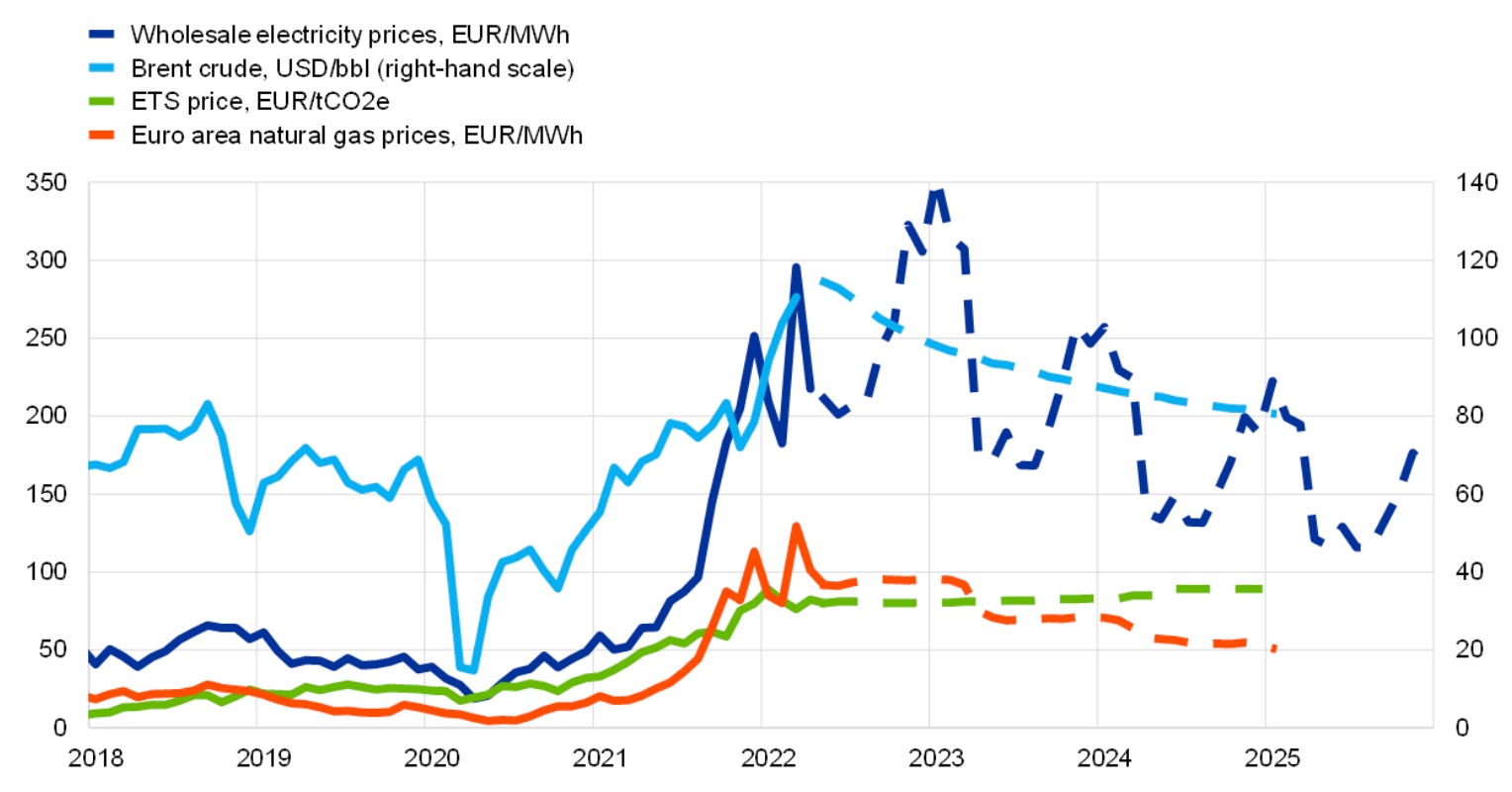

Choque energético global. La energía fue el epicentro del alza inflacionaria. Desde 2021 los precios de combustibles subieron por la rápida recuperación, oferta limitada (OPEP+ recortó producción) y eventos climáticos. Esto se exacerbó con la invasión rusa de Ucrania (2022), que desencadenó la primera crisis energética verdaderamente global. Rusia, gran exportador de petróleo, gas y carbón, redujo suministros; a la vez, sanciones y la búsqueda europea de proveedores alternativos dispararon los precios del gas natural y del petróleo. El gas europeo alcanzó máximos nunca vistos, encareciendo la electricidad, y el petróleo superó niveles no vistos desde 2008. Este shock generó efectos de segunda ronda: subieron costes de producción y transporte, se encarecieron fertilizantes (dependen del gas) y alimentos. En los primeros 10 meses tras la invasión, los precios de la energía aumentaron ~33 % a nivel global, impulsando al alza las tasas de inflación en 2022. En EE. UU., ~3,5 pp de la inflación del 8,6 % en mediados de 2022 se atribuyeron directamente a la guerra (gasolina, gas y alimentos). En resumen, la crisis energética actuó como catalizador clave del ciclo inflacionario reciente, recordando a los shocks petroleros de los años 70.

Aumento de precios de alimentos y materias primas. En paralelo, los precios alimentarios mundiales se dispararon. Malas cosechas, interrupciones logísticas y el encarecimiento de fertilizantes redujeron la oferta de básicos. Rusia y Ucrania, grandes proveedores de trigo, maíz y aceites vegetales, vieron colapsar sus exportaciones, alimentando la crisis de precios agrícolas (2022). El índice de precios de alimentos de la FAO alcanzó en marzo de 2022 su nivel más alto en al menos 60 años, superando incluso los picos de 2008. Entre abril de 2020 y febrero de 2022, los precios globales de alimentos subieron >50 %, y la guerra añadió otro golpe alcista. El impacto fue mayor en emergentes y países pobres, donde la comida pesa más en el gasto familiar —un “impuesto regresivo” que agrava la pobreza. Aunque los precios internacionales bajaron desde mediados de 2022, a 2025 se mantienen elevados en términos históricos.

En suma, los shocks mundiales de energía y alimentos —intensificados por la guerra— explican gran parte del alza inflacionaria reciente, más que un recalentamiento interno excesivo. Estudios del FMI indican que la mayor parte del aumento (y posterior caída) de la inflación 2020–2023 se atribuye a estos shocks de inflación general (energía, alimentos, transporte) y su traspaso a la subyacente, mientras que factores como la brecha del producto o expectativas desancladas jugaron un rol menor. No obstante, circunstancias locales también influyeron: por ejemplo, controles de precios o subsidios (como el tope a tarifas energéticas en Europa) moderaron el impacto de los shocks externos y, en EE. UU., el estímulo doméstico hizo que la demanda interna contribuyera relativamente más que en otras economías. A escala global, la inflación pospandemia fue principalmente un fenómeno de oferta restringida y commodities encarecidos, más que un exceso de demanda generalizado.

Sectores más afectados: energía, alimentos, vivienda y servicios

No todos los bienes y servicios subieron de precio por igual; hubo sectores clave que lideraron la inflación y moldearon la percepción del costo de vida. Entre 2020 y 2022 destacaron cuatro rubros:

Energía. El rubro de mayor impacto. Combustibles, electricidad y gas registraron alzas récord que se transmitieron a toda la economía. En junio de 2022, la energía llegó a subir casi 40 % interanual en economías OCDE. Gasolina y diésel tocaron máximos históricos en muchos países, encareciendo el transporte de mercancías y la movilidad. En Europa, los precios del gas natural se multiplicaron, forzando intervenciones estatales y llevando a que en 2022 la inflación energética superara el 50 % anual en algunos meses para los hogares. Este “shock energético” elevó directamente el IPC (combustible doméstico, electricidad, calefacción) y indirectamente los costes de producción (fabricación, agricultura, logística), haciendo la inflación más elevada y persistente. La buena noticia es que, tras el pico de 2022, muchos precios retrocedieron: el Brent bajó de ~USD 120/barril a ~70–90 en 2023 y el gas europeo regresó a niveles pre-guerra hacia 2023–2024. Aun así, siguen por encima de promedios históricos y sujetos a volatilidad geopolítica.

Alimentos. El encarecimiento de los básicos fue uno de los componentes más sensibles socialmente. Entre mediados de 2021 y mediados de 2022, los alimentos subieron a tasas de dos dígitos en economías avanzadas (EE. UU. alcanzó +13,5 % anual en ago-2022, récord en 40 años) y emergentes. Detrás: malas cosechas (sequías, clima extremo), altos costos de fertilizantes y energía, disrupciones comerciales (vetos a exportaciones) y la guerra en Ucrania (granos y aceites). El índice FAO tocó en mar-2022 su nivel más alto en ≥60 años, superando 2008. Entre abr-2020 y feb-2022 los precios globales de alimentos subieron >50 %, y la guerra añadió otro impulso alcista. El golpe fue mayor en países en desarrollo, donde la comida pesa más en el presupuesto —un “impuesto regresivo” que agravó la pobreza. Aunque cedieron desde mediados de 2022, en 2025 siguen elevados frente a la historia (con carnes y azúcar especialmente altos).

Vivienda. Los precios de la vivienda y costes asociados (alquiler, mantenimiento) también aumentaron con fuerza. Parte del alza respondió a la era de tipos muy bajos: entre 2020–2021 muchos países vivieron un boom inmobiliario. Hogares con ahorro pospandemia o en teletrabajo buscaron espacios mayores y el crédito barato impulsó compras, elevando precios (en EE. UU., algunas zonas subieron 20–40 % en un año). Este incremento tardó meses en reflejarse en el IPC (vía alquileres y alquiler imputado), pero en 2022–2023 el alojamiento se convirtió en motor de la inflación subyacente, especialmente en avanzadas.

¿Qué es la inflación subyacente? Es una medida que excluye los precios más volátiles (energía y alimentos frescos) para capturar la tendencia de fondo. Así evita distorsiones por factores temporales (clima, guerras).

En EE. UU., la inflación del rubro vivienda (incluye rentas) superó el 7 % anual a fines de 2022, aportando más de un tercio de la inflación total. En la eurozona, alquileres y servicios también subieron con retraso pero de forma persistente. Los altos precios de la energía agravaron el efecto al elevar calefacción y electricidad del hogar. Hacia 2024, con la subida de tasas, los mercados inmobiliarios se enfriaron y los alquileres moderaron su avance, aliviando la inflación general. Aun así, el costo de la vivienda sigue alto en muchas ciudades, afectando la percepción pública de la inflación.

El papel de los bancos centrales

Los bancos centrales se vieron obligados a reaccionar en bloque ante el mayor repunte inflacionario desde los años 80. Al principio, a mediados de 2021, muchos pensaban que la inflación sería “transitoria”, causada solo por cuellos de botella temporales. Sin embargo, al extenderse y profundizarse las subidas de precios en 2022, las autoridades monetarias dieron un giro radical.

La Reserva Federal de EE. UU., el Banco Central Europeo y decenas de bancos centrales llevaron a cabo los ajustes monetarios más rápidos y sincronizados de la historia reciente. La Fed subió su tasa de referencia del 0 % a más del 5 % en poco más de un año (2022–2023); el BCE pasó de –0,5 % a 4 %; y en países emergentes como Brasil o México las alzas de tasas habían comenzado ya en 2021. El objetivo era claro: enfriar la demanda y contener las expectativas de inflación antes de que se desatara una espiral incontrolable.

En síntesis, los bancos centrales han tenido un papel crucial. Primero sostuvieron la economía en 2020 con estímulos y, después, se vieron forzados a endurecer la política monetaria para frenar la inflación. La acción coordinada de 2022–2023 —aunque dolorosa para los deudores— fue decisiva para romper la tendencia alcista de los precios. Como suele decirse, la responsabilidad de derrotar la inflación recayó sobre ellos, dado que no existían herramientas globales para resolver los problemas de oferta.

Hoy, a fines de 2024 e inicios de 2025, la inflación ya viene retrocediendo y en muchos países se acerca a los objetivos oficiales, lo que abre el debate sobre cuándo relajar la política monetaria. Aun así, los bancos centrales se mantienen vigilantes ante riesgos como nuevos shocks energéticos, tensiones geopolíticas o un posible desanclaje de expectativas. Su credibilidad y capacidad de reacción seguirán siendo claves para culminar esta etapa final del episodio inflacionario post-COVID.

Diferencias regionales: EE. UU., Europa y América Latina

Si bien la inflación alta fue un fenómeno global, hubo variaciones regionales importantes en sus causas e intensidad:

Estados Unidos. Vivió uno de los repuntes más notables entre las economías avanzadas: 9,1 % anual en junio de 2022, la cifra más alta desde 1981. Se caracterizó por una fuerte demanda interna sobrecalentada, producto de estímulos fiscales y monetarios masivos. El consumo se disparó en 2021 (el gasto personal creció 12,7 %) y chocó con cuellos de botella, encareciendo bienes como vehículos (escasez de chips) y materiales. Además, un mercado laboral extremadamente ajustado elevó salarios (la gran renuncia redujo la fuerza laboral). Todo ello impulsó una inflación subyacente más alta que en otras regiones. A la vez, recibió los shocks globales de energía y alimentos; hacia mediados de 2022, aproximadamente la mitad de la inflación provenía de estos rubros. La Reserva Federal respondió con agresividad desde marzo de 2022, moderando la demanda: para mediados de 2023 la inflación general bajó a ~3 %, aunque la subyacente rondaba 4–5 %. EE. UU. entró antes en fase desinflacionaria, a costa de un mayor endurecimiento monetario. En suma, confluyeron factores mundiales y un componente doméstico singular por la magnitud del estímulo.

Europa (Eurozona y Reino Unido). La inflación europea alcanzó máximos ligeramente superiores a los de EE. UU. (la Eurozona llegó a 10,6 % en oct-2022 y el Reino Unido a 11,1 % ese mes, niveles no vistos en ~40 años). La composición fue distinta: el choque energético fue determinante. La dependencia del gas y petróleo rusos trasladó la guerra a tarifas de electricidad y calefacción exorbitantes; se estima que la energía explicó hasta la mitad de la inflación europea en 2022. Los alimentos también pesaron (la inflación alimentaria en la eurozona superó 12 % a fines de 2022). En cambio, la presión de demanda interna fue menor que en EE. UU.: la recuperación europea fue más lenta y el estímulo fiscal, más modesto (salvo ayudas focalizadas por la crisis energética). Con el tiempo, surgieron presiones internas: en 2023 la inflación de servicios y la subyacente subieron por efectos de segunda ronda (salarios negociados al alza, etc.).

Panorama global y lecciones. Desde la COVID-19, el mundo vivió un fuerte aumento de la inflación por interrupciones de suministro, estímulos extraordinarios, cambios de consumo y problemas de energía y alimentos ligados a conflictos internacionales. La inflación global pasó de ~2 % en 2020 a casi 9 % en 2022, antes de bajar a ~5 % en 2024. Los bancos centrales subieron tipos con fuerza; aunque la inflación no está totalmente controlada, la tendencia es a la baja. Lecciones: reforzar cadenas de suministro, diversificar energía y ser más prudentes con los estímulos. En un mundo interconectado, los problemas globales requieren soluciones coordinadas.

Perspectivas 2025. Se espera que la inflación siga bajando —hasta ~4,2 % en 2025 y ~3,6 % en 2026—, aunque persisten riesgos (tensiones políticas, fenómenos climáticos que encarezcan alimentos y energía). Por ello, gobiernos y empresas actúan con cautela, buscando estabilizar precios sin frenar la recuperación.

Conclusión regional. La ola inflacionaria 2020–2025 fue mundial, con causas comunes (pandemia, guerra, estímulos), pero su manifestación local varió: EE. UU. enfrentó exceso de demanda más shocks externos; Europa sufrió un “impuesto energético” externo; Latinoamérica lidió con inflación importada, depreciaciones e inercias históricas, reaccionando con política monetaria más temprana; Asia evitó en parte la peor fase por políticas y condiciones propias. Estas diferencias importan al diseñar respuestas: no hay libreto único, pero la coordinación global ayudó a que hacia 2024 la marea inflacionaria retrocediera en casi todas las regiones.