La libra en el 3T de 2025: por qué cayó y qué mirar ahora

Economía floja, precios aún altos, recorte del BoE y dudas fiscales. La libra sufrió más frente al dólar que frente al euro. Claves y niveles para el próximo trimestre.

Análisis: La libra en el 3T de 2025: por qué cayó y qué mirar ahora

El desempeño de la libra esterlina durante el tercer trimestre de 2025 fue negativo.

Un año de fuerte impulso al alza —incluso iniciando el trimestre en torno a 1,37 USD y ~0,86 EUR—, la moneda se debilitó frente a sus principales pares.

La combinación de crecimiento moderado, inflación aún elevada, relajación de la política monetaria e incertidumbre fiscal creciente elevó la prima de riesgo exigida para mantener activos en libras.

Este informe examina los factores económicos, políticos y monetarios que explican el retroceso de la libra en el 3T-2025 y compara su evolución frente al dólar estadounidense y el euro.

Factores económicos internos:

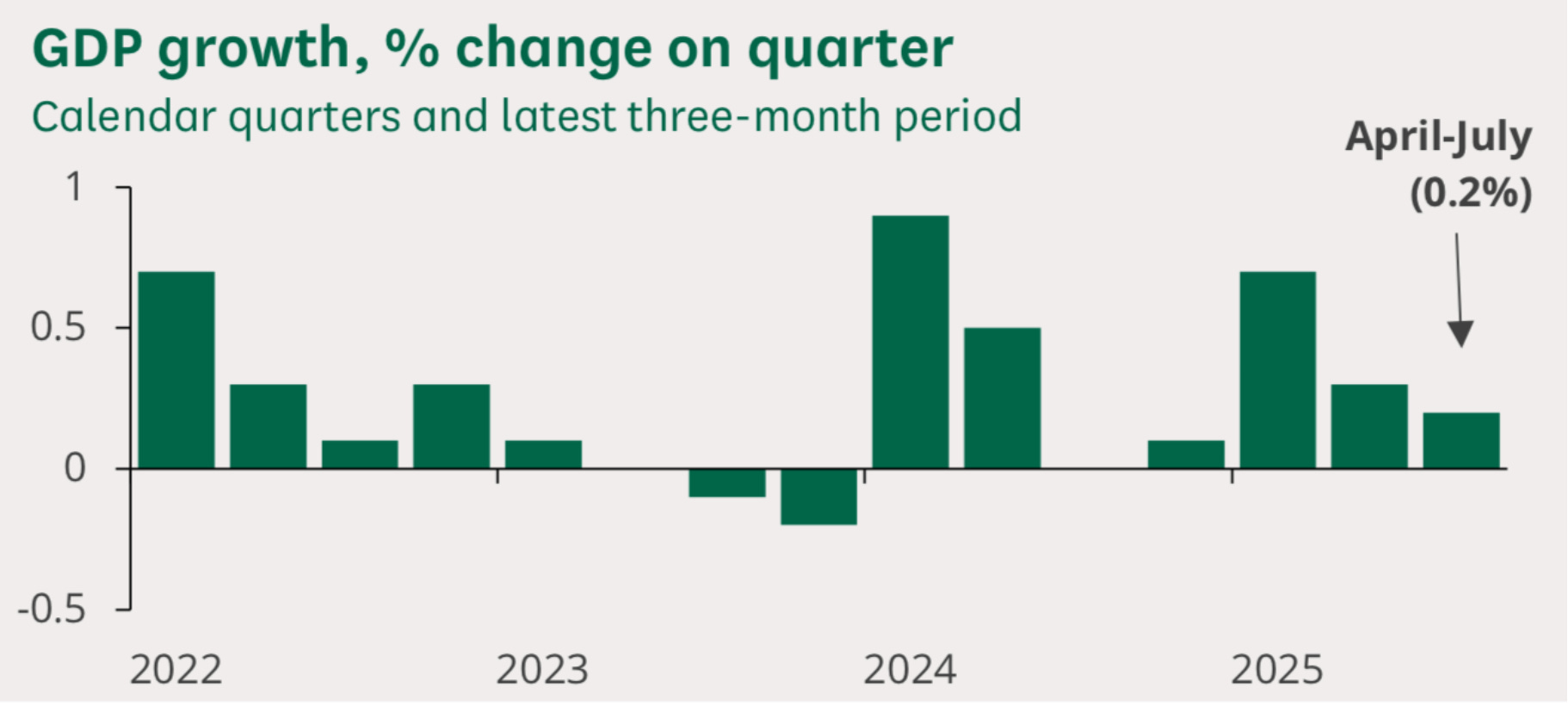

Desaceleración del crecimiento y escasa productividad. El Banco de Inglaterra (BoE) reconoció que el crecimiento subyacente del PIB se mantuvo contenido y que apareció un pequeño margen de capacidad ociosa. Sus previsiones centrales situaban el crecimiento interanual del PIB alrededor del 1,25 % para 2025 y 2026.

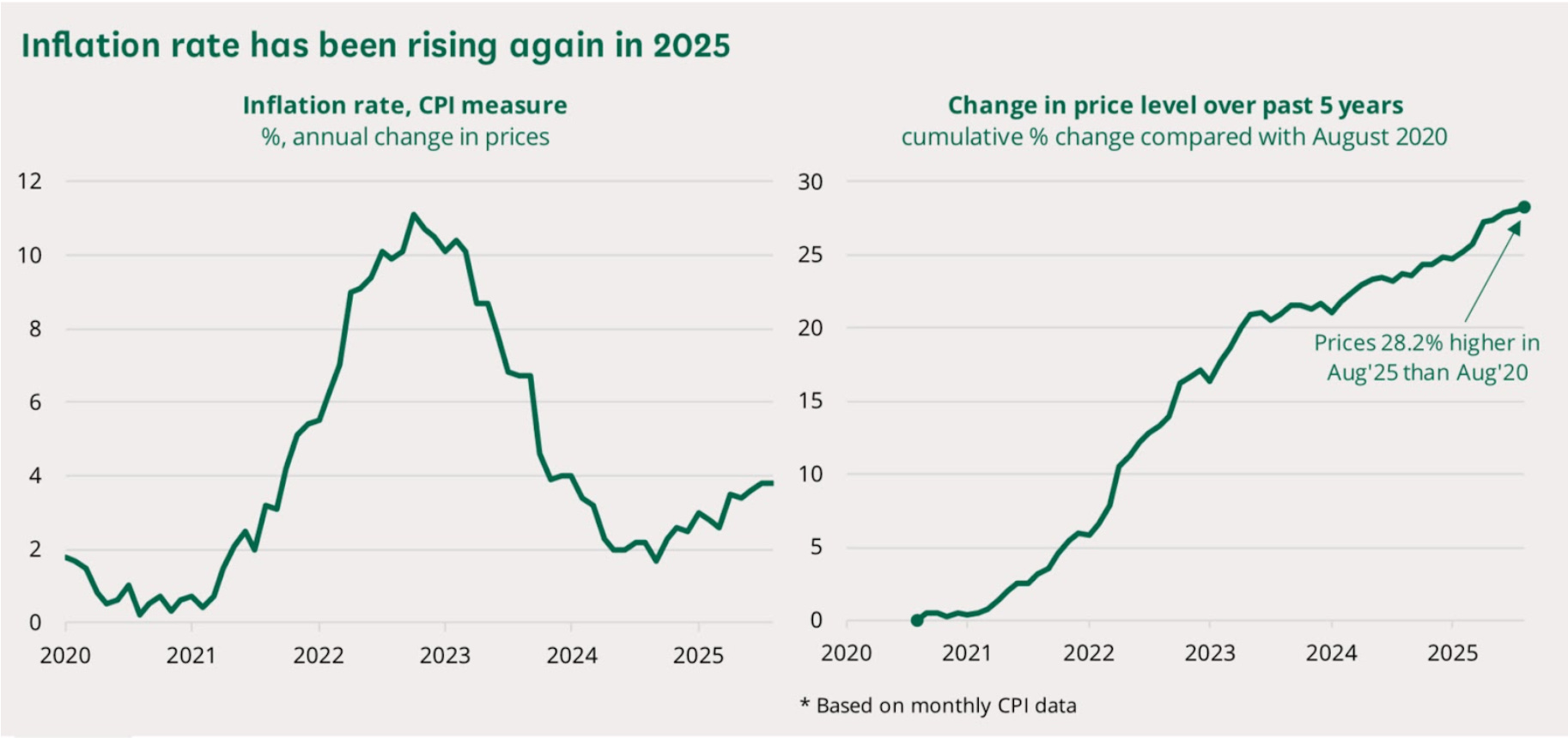

Inflación persistente y salarios presionados. La inflación volvió a acelerarse en 2025: la Cámara de los Comunes informó que el IPC se situó en 3,8 % en julio y agosto de 2025 (frente al 1,7 % un año antes). El BoE preveía un máximo cercano al 4 % en septiembre, antes de un retorno gradual al 2 %, pero reconoció que la inflación subyacente seguía siendo “más persistente” de lo previsto. Los salarios nominales se mantuvieron firmes, pero la inflación elevada implicó tipos de interés reales negativos, reduciendo la rentabilidad real de los inversores en activos en libras.

Mercado laboral en enfriamiento. La creación de empleo se estancó; el BoE señaló que el crecimiento subyacente del empleo era “en torno a cero” y que las intenciones de contratación de las empresas eran débiles. La tasa de desempleo subió al 4,7 % en mayo–julio de 2025 (1,67 millones de personas), frente al 4,2 % del año anterior. El debilitamiento del mercado laboral sugiere pérdida de impulso económico y merma de la confianza en la libra.

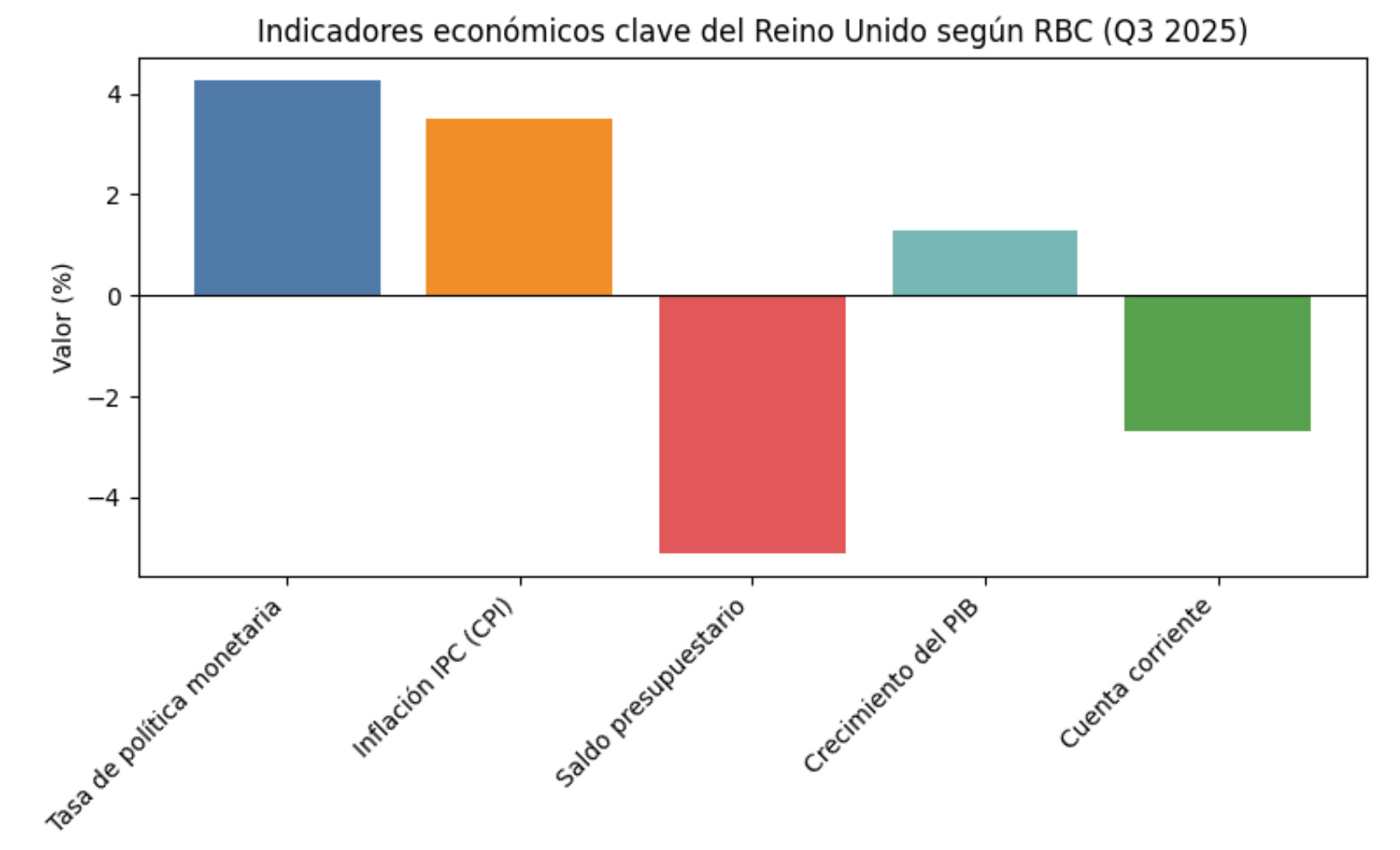

Déficit presupuestario y desequilibrios externos. RBC resaltó que el déficit presupuestario rondaba el –5,1 % del PIB y que la cuenta corriente registraba un déficit del –2,7 % del PIB. La elevada deuda pública y los mayores costes de financiación se hicieron evidentes cuando un aumento inesperado del endeudamiento y una subasta de bonos débil provocaron el mayor descenso semanal de la libra desde julio. La combinación de déficits fiscal y externo hace que la libra dependa de la confianza internacional; cualquier duda sobre la sostenibilidad fiscal presiona a la moneda.

Tabla de indicadores clave. El gráfico resume tasa de política monetaria, inflación (IPC), déficit presupuestario, crecimiento del PIB y déficit por cuenta corriente en el 3T-2025. La tasa del BoE seguía relativamente alta (4,25 %), pero el déficit fiscal y la cuenta corriente negativa reflejan vulnerabilidades fiscales y externas.

Factores políticos y de incertidumbre

La libra también se vio afectada por acontecimientos políticos y riesgos fiscales:

Perspectiva electoral. Aunque las elecciones generales de 2026 aún no estaban convocadas, la posibilidad de cambios de liderazgo y de orientación económica generó cautela. La oposición laborista proponía mayores inversiones públicas y reformas regulatorias, mientras que el gobierno conservador buscaba equilibrar las cuentas sin frenar el crecimiento. Esta incertidumbre sobre el rumbo político agravó la volatilidad de la libra.

Entorno global y respiro del dólar. El freno en la caída del dólar estadounidense, respaldado por datos de crecimiento mejores de lo esperado, provocó ventas de divisas y bonos a nivel global. La fortaleza del dólar elevó los rendimientos del Tesoro y atrajo flujos hacia EE. UU., debilitando la libra.

Comparación con el USD y el EUR

Aunque no se disponga de un cuadro exhaustivo de cotizaciones diarias, diversos informes y el análisis técnico coinciden en que la libra se depreció con más fuerza frente al dólar estadounidense (USD) que frente al euro (EUR) durante el tercer trimestre de 2025.

GBP/USD:

Desde un punto de vista macroeconómico, Reuters destacó que la libra sufrió su mayor caída semanal desde julio hasta mediados de septiembre, impulsada por un repunte del dólar y un aumento de la percepción de riesgo sobre el endeudamiento británico.

A nivel técnico, esta dinámica se refleja en una estructura claramente bajista:

Tendencia y estructura. Tras un avance sostenido entre marzo y junio, el par encontró techo en 1,38–1,39, donde se formó un doble techo con divergencias bajistas. Desde ahí, pasó a una sucesión de máximos y mínimos decrecientes.

Soportes y resistencias. La ruptura de 1,3680 confirmó el dominio vendedor. Actualmente, 1,34 actúa como referencia clave: una pérdida clara abriría el camino hacia 1,32–1,3150 (niveles no vistos desde comienzos de año). Al alza, 1,36–1,3650 se consolida como resistencia inmediata, seguida por 1,37–1,38, zona de ventas técnicas.

Medias y momentum. La EMA 21 días se mantiene bajista y ha actuado repetidamente como resistencia dinámica. Los retrocesos alcistas no han logrado cerrar por encima, lo que refuerza la presión vendedora.

Escenarios probables. Mientras el par no supere de forma consistente 1,36, el escenario base sigue siendo bajista. Solo un cierre diario sostenido por encima de 1,37 sugeriría un rebote técnico más amplio, con objetivos en 1,38–1,39.

Conclusión. Frente al dólar, la libra mantiene un sesgo débil, con una tendencia técnica alineada con los fundamentos macro (fortaleza del USD y riesgo fiscal en Reino Unido).

GBP/EUR

La libra también se debilitó de forma considerable frente al euro durante el tercer trimestre de 2025, reflejando no solo la fortaleza relativa del dólar, sino también vulnerabilidades propias del Reino Unido.

Tendencia. Desde los máximos de abril (1,1850–1,19), la libra entró en una tendencia bajista clara, cayendo hasta 1,1450–1,15 (mínimos anuales). La estructura es la de un tramo con mínimos decrecientes.

Soportes clave. La ruptura de 1,1650 aceleró las ventas y, posteriormente, se perdió 1,1550, validando la presión bajista. El nivel a vigilar es 1,1450–1,14: si cede, el siguiente objetivo técnico se sitúa en 1,13.

Resistencias. Al alza, 1,1550 funciona ahora como resistencia primaria, seguida por 1,1650. Sin recuperación de estas zonas, la libra seguirá bajo presión.

Conclusión técnica. La caída frente al euro evidencia que la debilidad de la libra es generalizada, no solo frente al USD. El sesgo sigue claramente bajista, con riesgo de nuevas caídas hacia 1,13 si se perfora 1,14.

Conclusiones

El mal desempeño de la libra esterlina en el 3T-2025 fue el resultado de la interacción entre fundamentos económicos débiles, política monetaria más laxa y riesgos fiscales y políticos en aumento.

El crecimiento del PIB se mantuvo moderado, la inflación siguió por encima del objetivo, y el mercado laboral mostró signos de deterioro.

Aunque los tipos británicos seguían relativamente altos, el recorte del BoE en agosto señaló el inicio de un ciclo de relajación, reduciendo el atractivo de la libra frente al dólar.

La perspectiva de un déficit presupuestario persistente y la incertidumbre en torno al presupuesto de otoño y a las elecciones elevó la prima de riesgo.

En comparación con el euro, la libra mostró un comportamiento algo más estable; frente al dólar, en cambio, se debilitó con mayor fuerza por la fortaleza de la economía estadounidense y un diferencial de tipos favorable al USD.

Según los analistas, la libra podría recuperar terreno si el crecimiento mundial se desacelera y el BoE mantiene una postura relativamente restrictiva, pero los riesgos fiscales y políticos seguirán siendo un lastre en el corto plazo.