Resumen de la Semana

La última semana estuvo marcada por una fuerte recuperación del dólar estadounidense y la esperada decisión de la Reserva Federal (Fed) de mantener los tipos de interés sin cambios, pese a presiones políticas para recortarlos. El índice dólar (DXY) alcanzó máximos de dos meses, impulsado por mejores datos económicos de EE. UU. y la postura cauta del presidente de la Fed, Jerome Powell, quien reafirmó el compromiso con la estabilidad de precios y la independencia del banco central.

Los mercados ajustaron sus expectativas, reduciendo las probabilidades de un recorte de tasas en septiembre, lo que impulsó al alza los rendimientos de los bonos del Tesoro y moderó el apetito por activos de riesgo.

Decisión de la Reserva Federal: Sin prisas por recortar

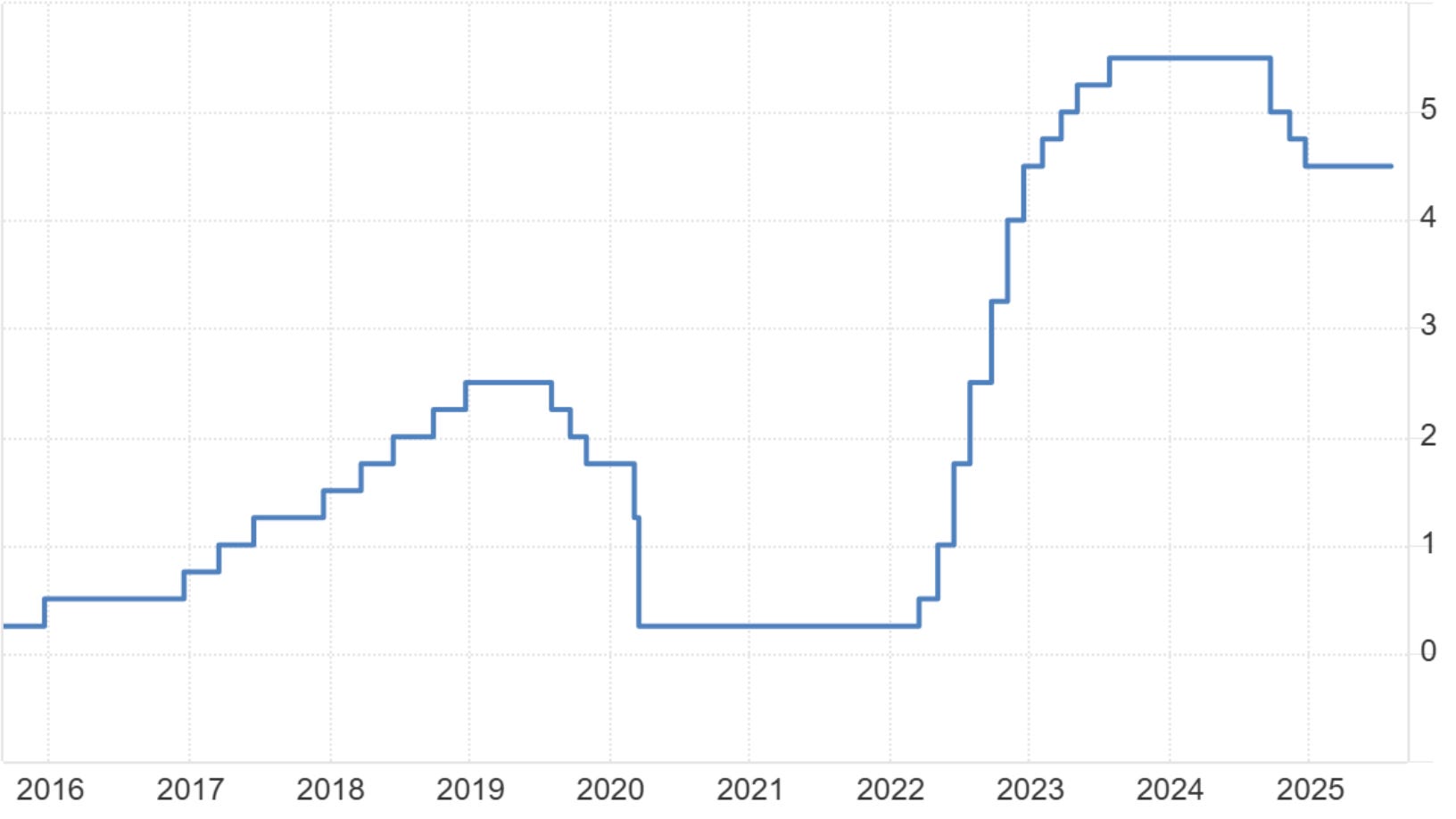

La Fed mantuvo los tipos de interés de referencia entre 4,25%-4,50% por quinta reunión consecutiva. La votación del FOMC fue dividida (9-2), con dos votos disidentes que preferían un recorte de 25 puntos básicos, reflejando tensiones internas.

Powell destacó la necesidad de esperar más datos de inflación antes de ajustar la política y reafirmó que la Fed no cederá a presiones políticas, enfocándose en controlar la inflación sin dañar el empleo. Advirtió contra un relajamiento prematuro de la política monetaria.

El mercado redujo la probabilidad de un recorte en septiembre a menos del 50%. La Fed busca un equilibrio de “ni muy pronto ni muy tarde” para bajar tasas, reforzando su credibilidad antiinflacionaria.

Tasa de interés Fed (actual): 4,25% – 4,50%

Probabilidad recorte en Sep. 2025: ~46%

Tasa implícita a Dic. 2025: ~4,1% (~1 recorte)

Indicadores Macroeconómicos Clave: Inflación, Empleo y Crecimiento

Los datos más recientes muestran una inflación anual del 2,7% en junio, ligeramente superior al 2,4% de mayo, y aún por encima del objetivo del 2% de la Fed. Este repunte se debe principalmente al aumento de precios en bienes sensibles a aranceles, como electrodomésticos y mobiliario, aunque otras categorías presentan moderación, manteniendo la inflación subyacente en torno al 2,9%.

En el ámbito laboral, se crearon 147,000 empleos netos en junio, superando las expectativas y marcando el cuarto mes consecutivo con crecimiento por encima de lo previsto.

La tasa de desempleo descendió al 4,1%, un 0,1% menos que en mayo, reflejando un mercado laboral ajustado y sólido, aunque con señales de enfriamiento y posible aumento gradual del desempleo hacia fin de año.

El PIB real anualizado creció un 3,0% en el segundo trimestre, recuperándose tras una contracción previa del 0,5%. Este crecimiento superó expectativas, aunque se atribuye mayormente a factores transitorios, mientras la demanda interna muestra resultados mixtos.

Recuperación del Dólar y Expectativas del Mercado

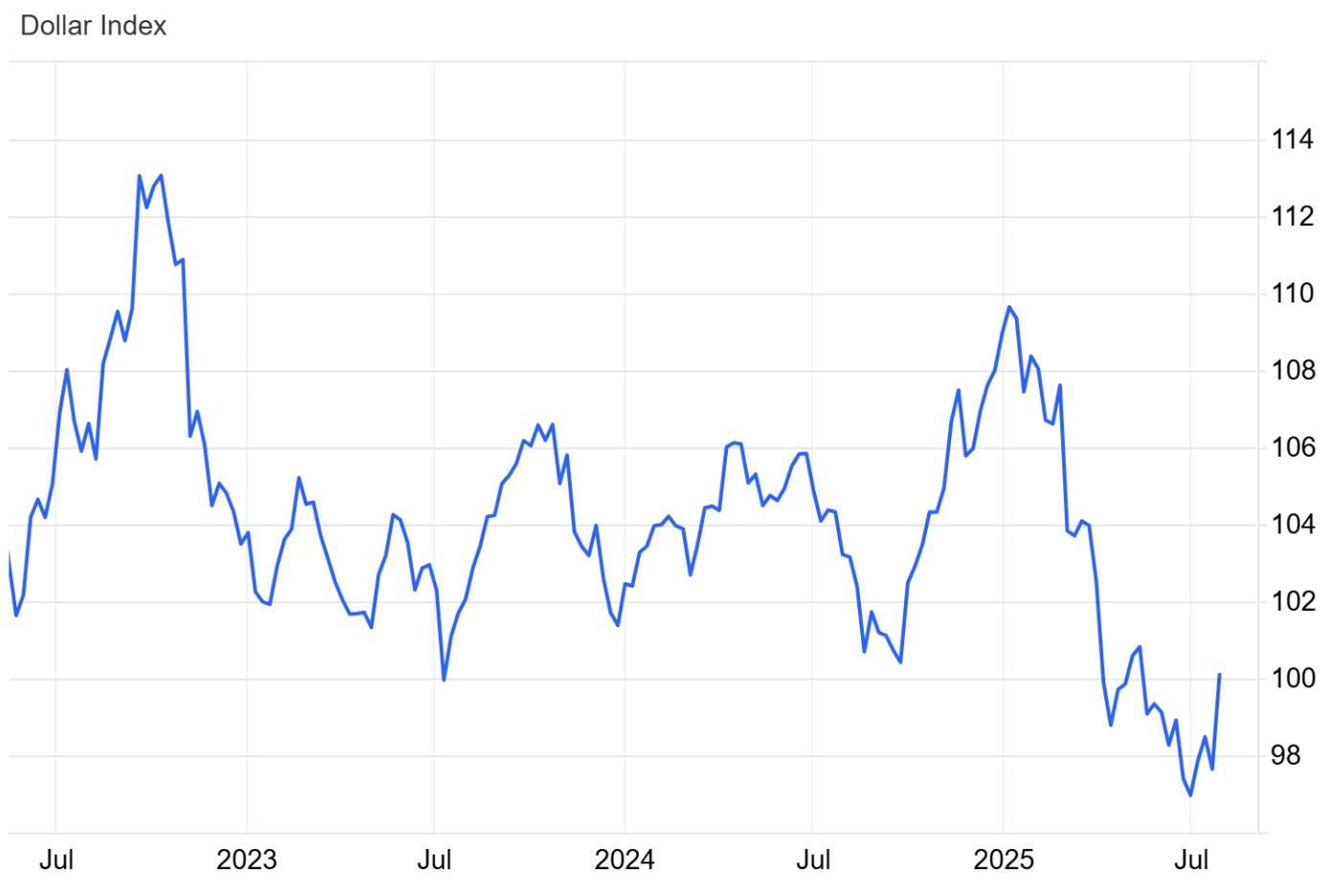

El dólar estadounidense experimentó un fuerte repunte en los últimos días, impulsado por noticias macroeconómicas favorables y la postura de la Reserva Federal. El índice DXY, que compara el dólar con una cesta de divisas, subió aproximadamente un 1,5% en la semana, alcanzando niveles no vistos desde mayo. En particular, tras la reunión de la Fed, el dólar alcanzó un máximo de dos meses, cerrando la jornada con una ganancia del 1%. Este avance ha contribuido a reducir las pérdidas acumuladas en el año, aunque el dólar sigue cayendo alrededor de un 8% en 2025. La siguiente tabla ilustra la evolución reciente del DXY.

La Fed mantuvo una postura restrictiva (“hawkish”), sorprendiendo a algunos inversores que esperaban recortes inmediatos. Esto mantuvo los tipos altos por más tiempo y fortaleció al dólar frente a otras monedas. Datos sólidos de EE. UU.—como un PIB mejor de lo esperado y un mercado laboral fuerte—sugieren que la economía podría evitar una recesión a corto plazo, en contraste con señales más débiles en Europa y China.

La incertidumbre global aumentó por nuevas tensiones comerciales y aranceles impulsados por decisiones de Trump, lo que llevó a un mayor apetito por activos refugio como el dólar. Esto presionó a varias monedas latinoamericanas, acentuando la fortaleza del dólar.

A corto plazo, el riesgo para el dólar es más equilibrado: puede fortalecerse si la Fed sigue firme y los datos económicos sorprenden positivamente, o debilitarse si aparecen señales de enfriamiento económico. El mercado estará atento a datos macroeconómicos mensuales y comunicados de la Fed, cuya estrategia actual es “esperar y ver”, posponiendo posibles recortes hasta finales de año si la inflación lo permite. Sin embargo, un cambio rápido en la inflación o estrés financiero podría alterar esta postura y debilitar al dólar.

Conclusión

La Fed de Jerome Powell mantiene una política monetaria restrictiva, respaldada por datos sólidos que muestran inflación por encima de la meta y un mercado laboral fuerte. Esto ha impulsado al dólar a máximos de varios meses, reflejando la expectativa de que las tasas altas se mantendrán por más tiempo. Aunque persisten dudas sobre si la economía mantendrá este equilibrio entre crecimiento y moderación inflacionaria, la Fed prefiere esperar y evaluar antes de ajustar su postura. El dólar se fortalece tras un inicio de año débil, apoyado en fundamentos macroeconómicos robustos y la credibilidad del banco central, que sigue siendo clave para guiar las expectativas del mercado.