La Fed baja las tasas de interés en 25 pb ante la debilidad económica

Fed recorta 25 pb (4,00%–4,25%) e inicia un ciclo “de gestión de riesgos”: empleo se enfría, inflación cerca del 3% y mercados mixtos. Claves y escenarios para lo que viene.

Recorte de tipos: 25 puntos básicos y nuevo rango objetivo

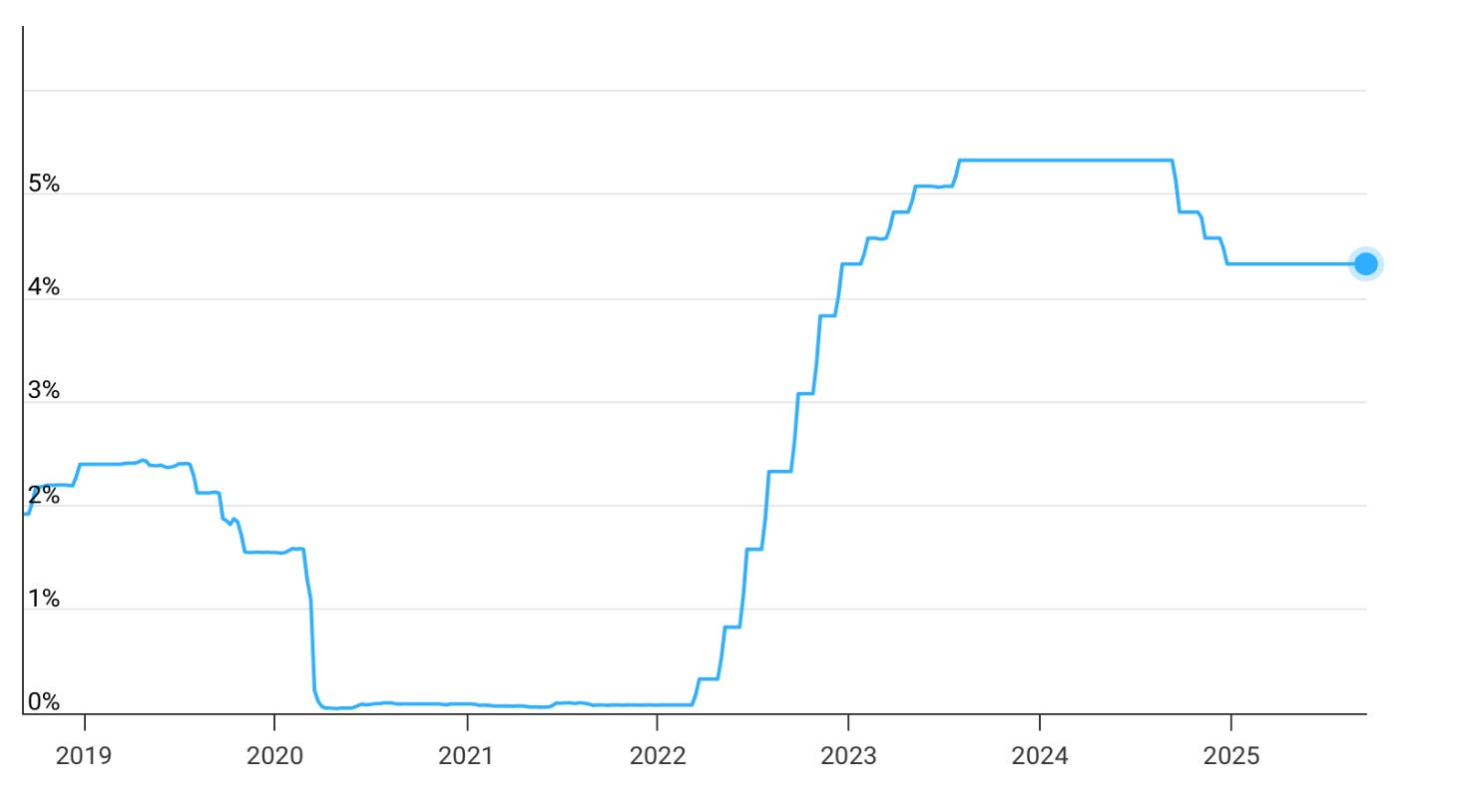

La Reserva Federal de EE. UU. recortó su tasa de interés de referencia en 25 pb, fijando el nuevo rango objetivo en 4,00%–4,25%. Es el primer recorte desde diciembre de 2024 y deja las tasas en su nivel más bajo desde 2022. La decisión, anunciada el 17 de septiembre de 2025, contó con amplio respaldo del Comité Federal de Mercado Abierto (FOMC), salvo un voto en contra: el del gobernador Stephen Miran, quien abogó por un recorte mayor de 50 pb.

La medida era ampliamente esperada por los mercados tras señales de desaceleración económica y marca el inicio de un ciclo de relajación monetaria que, según sugirió la Fed, podría extenderse en los próximos meses.

Motivos de la decisión: empleo vs. inflación

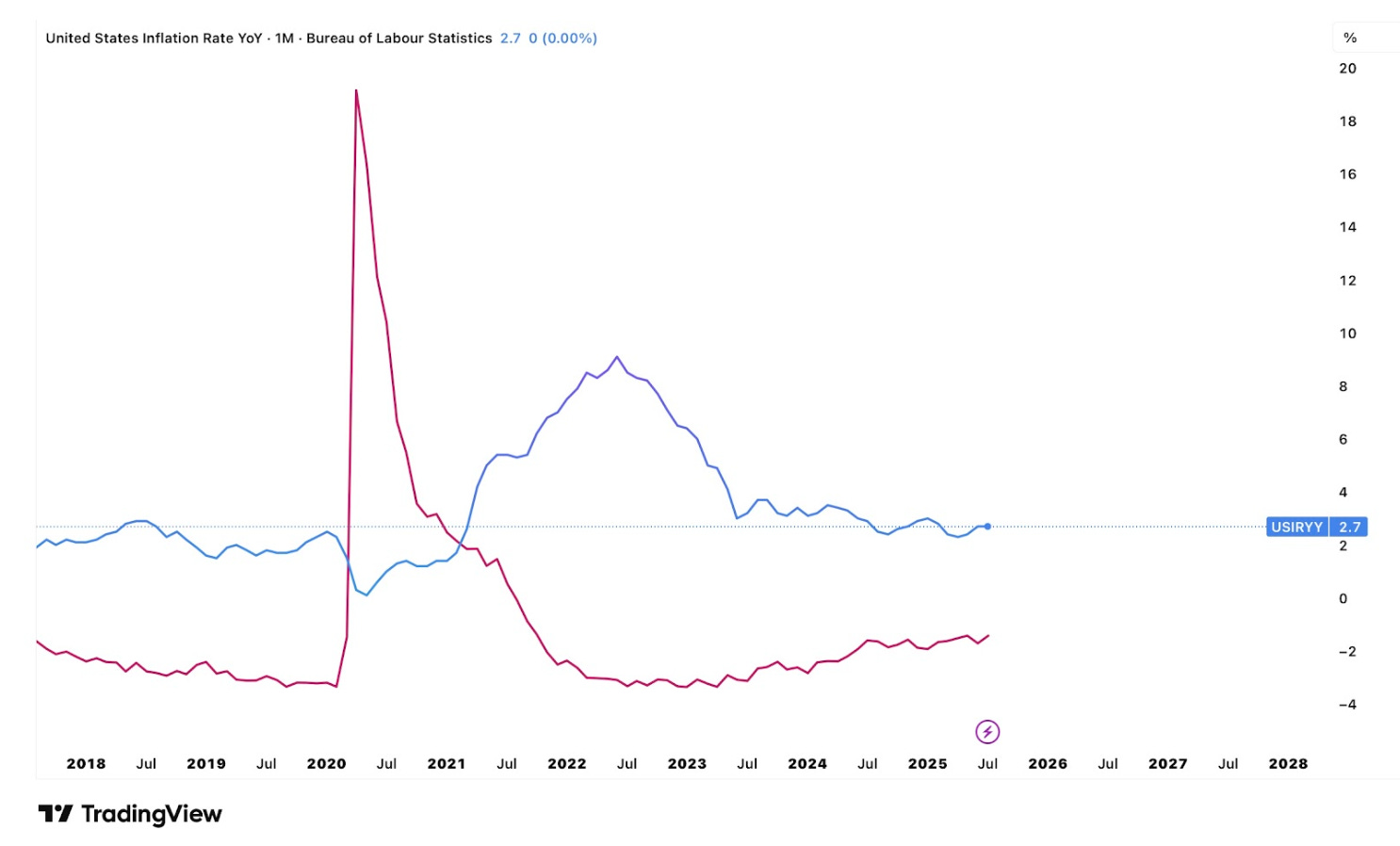

Jerome Powell y la Fed justificaron el recorte como un movimiento de “gestión de riesgos” ante un panorama más frágil. En su comunicado, la Fed señaló que el crecimiento se moderó en la primera mitad del año, que las contrataciones se han ralentizado y que la tasa de desempleo ha aumentado ligeramente (aunque sigue baja), mientras la inflación ha repuntado y se mantiene por encima del 2%.

Powell enfatizó que los riesgos se han desplazado hacia el empleo: “En un mercado laboral menos dinámico y algo más débil, los riesgos a la baja para el empleo parecen haber aumentado.” Esto tensiona los dos objetivos de la Fed (pleno empleo y estabilidad de precios) e inclina la balanza a favor de apoyar el mercado laboral.

Pese a reconocer una inflación reciente algo elevada, Powell matizó que el repunte podría ser transitorio y reiteró el compromiso de retornar la inflación al 2% en el mediano plazo.

Un factor que destacó Powell fue la contracción de la fuerza laboral: la menor inmigración de los últimos meses estaría contribuyendo al enfriamiento del mercado de trabajo. En sus palabras: “Lo que está pasando con el mercado laboral tiene más que ver con la caída de la inmigración que con los aranceles.” Este comentario —indirectamente ligado a políticas migratorias más restrictivas de la administración Trump— subraya que la oferta de trabajadores ha crecido poco o nada, dificultando la recuperación del empleo.

Conclusión de la Fed: percibe más riesgo de desaceleración laboral, razón por la que optó por un recorte preventivo de tipos. Powell remarcó que “no hay caminos libres de riesgo” y que la política monetaria deberá equilibrar cuidadosamente sus metas duales sin seguir una senda predeterminada.

Datos económicos recientes que pesaron en la decisión

Los últimos indicadores respaldan la cautela de la Fed:

Empleo más débil. En agosto solo se crearon 22.000 puestos, muy por debajo de lo previsto, y la tasa de paro subió a 4,3 % (máximo en casi cuatro años). Hubo destrucción neta de empleo en junio por primera vez desde 2020 y el promedio de creación desde abril cayó a ~30.000 mensuales: señales de enfriamiento de la demanda de trabajo.

Inflación al alza. La inflación interanual repuntó a 2,9 % en agosto (vs. 2,7 % en julio), en parte por bienes afectados por aranceles, incluso mientras la actividad pierde fuelle.

Crecimiento irregular. Tras una contracción de –0,5 % t/t anualizado en el 1T, el PIB rebotó 3,3 % en el 2T, dejando un promedio modesto en el semestre.

Lectura de conjunto: menos empleo, más desempleo, inflación aún por encima del 2 % y crecimiento moderado. Varios analistas lo describen como una “estanflación leve” —crecimiento anémico e inflación en torno al 3 %—, lejos de los 70, pero suficiente para preocupar y justificar un giro más acomodaticio de la Fed.

Impacto inmediato en los mercados financieros

Renta variable. La reacción fue positiva al inicio y mixta al cierre. En Wall Street, tras el anuncio, los índices repuntaron y luego moderaron: el Dow Jones avanzó +0,57% hasta 46.018 pts (nuevo máximo histórico), mientras el S&P 500 cedió –0,10% y el Nasdaq cayó –0,3%. En Europa, el STOXX 600 terminó prácticamente plano; a nivel global, el MSCI World tocó un récord intradía antes de estabilizarse.

Renta fija. Los Treasuries vivieron movimientos bruscos: los rendimientos bajaron de inicio (apuesta por política más laxa) y repuntaron durante la rueda de prensa de Powell. Al cierre, el 10 años subió levemente a ~4,07% (+4,6 pb en el día) y el 2 años —más sensible a la Fed— a ~3,51%. El giro sugiere que, aunque el recorte fue bien recibido, el tono no fue ultra-dovish y el mercado recalibró el ritmo de futuras bajas.

Divisas y materias primas. El dólar se fortaleció: el DXY ganó ~+0,35% hasta cerca de 97, el euro cayó ~–0,38% a $1,1822 y el USD/JPY subió +0,27% hasta ¥146,9. En oro, el alivio monetario impulsó un máximo histórico intradía por encima de $3.700/oz, pero luego cedió y terminó en –0,8% ($3.659). El Brent bajó ~–0,8% a $68,2/bbl, reflejando dudas de demanda en un entorno de crecimiento moderado.

Reacciones de economistas y analistas

La comunidad financiera recibió la decisión de la Fed con alivio moderado y reservas. Muchos señalaron que el recorte de 25 pb ya estaba descontado y formaba parte del escenario base. “Esta decisión está en línea con lo que esperábamos y para lo que nos habíamos posicionado”, comentó Mark Malek (Siebert Financial), subrayando que algunos inversores “vendieron con la noticia” tras haber impulsado las bolsas días antes. El tono general: una Fed prudente. “Diría que es un informe levemente alcista: la Fed ya no muestra el sesgo agresivo de inicios de año; en el comunicado, el desempleo preocupa tanto como la inflación”, opinó Chris Grisanti (MAI Capital). En la misma línea, Carlos de Sousa (Vontobel) apuntó que el recorte “marca un cambio de enfoque, priorizando el empleo frente a la inflación”, aunque advirtió que presiones para recortar más podrían complicar el cumplimiento del doble mandato.

También se destacó la división inusual dentro del FOMC reflejada en la dot plot: algunos ven dos recortes más este año, otros uno y varios ninguno. “Lo más llamativo es la enorme dispersión en las estimaciones a 1–2 años”, añadió Grisanti. Esta divergencia refuerza la incertidumbre sobre el rumbo exacto de la política, aunque el respaldo mayoritario —incluidos muchos designados por Trump— a la baja de septiembre sugiere un consenso emergente: dar más peso al riesgo de desaceleración que al de sobrecalentamiento.

En el frente político, economistas y observadores siguieron de cerca la influencia de la Casa Blanca. La reunión llegó con tensiones: el presidente Trump presionó pública y privadamente por estímulos más agresivos, llegando a calificar a Powell de “demasiado lento” en redes. Varios analistas aplaudieron que Powell evitara la confrontación y reafirmara la independencia de la Fed: “Estamos haciendo nuestro trabajo exactamente como siempre”, insistió, recordando que las decisiones se basan en datos, no en consideraciones partidistas.

Perspectivas: ¿qué esperar de la Fed en adelante?

De cara al futuro, la Fed ha insinuado que este recorte no sería el último en 2025. En su resumen de proyecciones, prevé otros dos recortes de 25 pb antes de fin de año, lo que situaría la tasa de fondos federales en 3,5%–3,75% en diciembre (según Reuters, “bajará las tasas de forma constante en el resto del año”). Para 2026, la mediana sugiere un recorte adicional, aproximando la tasa a ~3,4%. Aun así, hay desacuerdo interno inusual (dot plot dispersa). Powell recalcó que no hay ruta predeterminada: decisiones “reunión a reunión” según los datos entrantes.

Los mercados ya descuentan nuevos alivios: los futuros apuntan con alta probabilidad a 25 pb en noviembre y posiblemente otro en diciembre de 2025. Pero esta postura más dovish no es unánime: con inflación cerca del 3% y sin un enfriamiento dramático de la actividad, la Fed podría recortar menos o incluso pausar tras 2025. La propia Fed elevó ligeramente su proyección de PCE subyacente 2026 a 2,6% (vs. 2,4% antes), señal de cautela: apoyar el empleo sin perder de vista que la inflación no está completamente domada.

En síntesis: la Fed inicia un ciclo bajista de gestión de riesgos, calibrando el ritmo según una economía en enfriamiento moderado. La expectativa base es de alivio gradual, condicionado a que la inflación subyacente siga descendiendo y el mercado laboral no se deteriore bruscamente. Powell afirmó que el banco central está “bien posicionado para responder” a shocks y mantendrá la dependencia de los datos. Las próximas reuniones serán clave: de la trayectoria de empleo e inflación dependerán la magnitud y el ritmo de los recortes. Por ahora, la balanza se inclina a evitar mayor deterioro del empleo, confiando en que tasas más bajas puedan prolongar la expansión sin desanclar expectativas.