Holaa!

Hoy vamos a hablar de una estrategia que parece simple, pero que bien aplicada cambia completamente la forma de operar la apertura americana.

Se trata de combinar la clásica Ruptura del Rango de Apertura, el conocido ORB, con el indicador VWAP .

No es una estrategia nueva. Lo que es diferente es cómo se utiliza.

Introducción: Rango de Apertura.

La estrategia de Ruptura del Rango de Apertura (ORB, Opening Range Breakout) es un enfoque mecánico que busca aprovechar el aumento de volatilidad y volumen que se produce en los primeros minutos de la sesión estadounidense.

La idea es sencilla: la apertura concentra una gran cantidad de órdenes acumuladas durante la noche. Ese flujo inicial suele marcar el tono del día. Si el precio rompe con fuerza el rango formado en esos primeros minutos, muchas veces está revelando el sesgo direccional dominante.

No se trata de predecir. Se trata de esperar a que el mercado muestre su intención y actuar cuando esa intención se confirma.

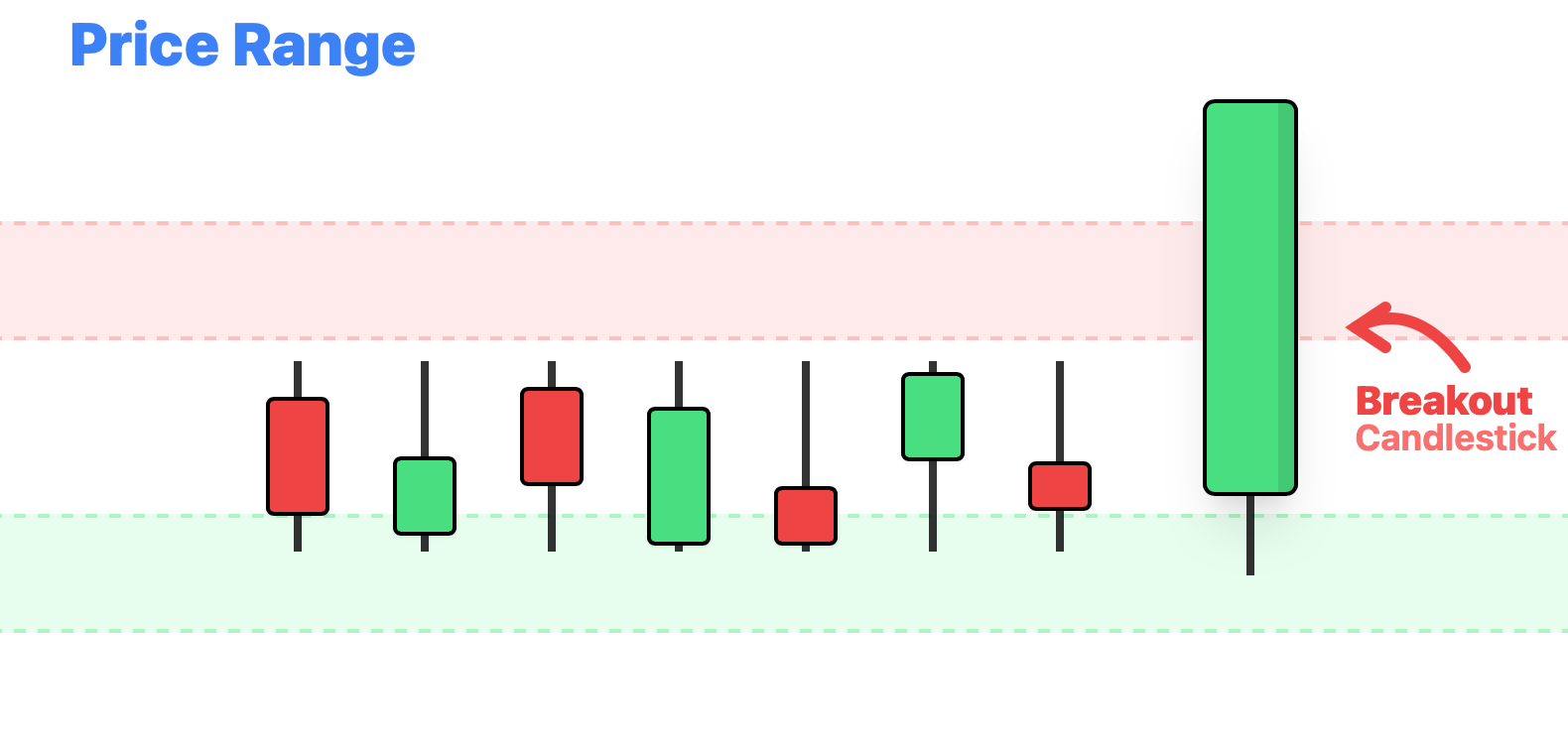

Escenario en “Largo” (Compras)

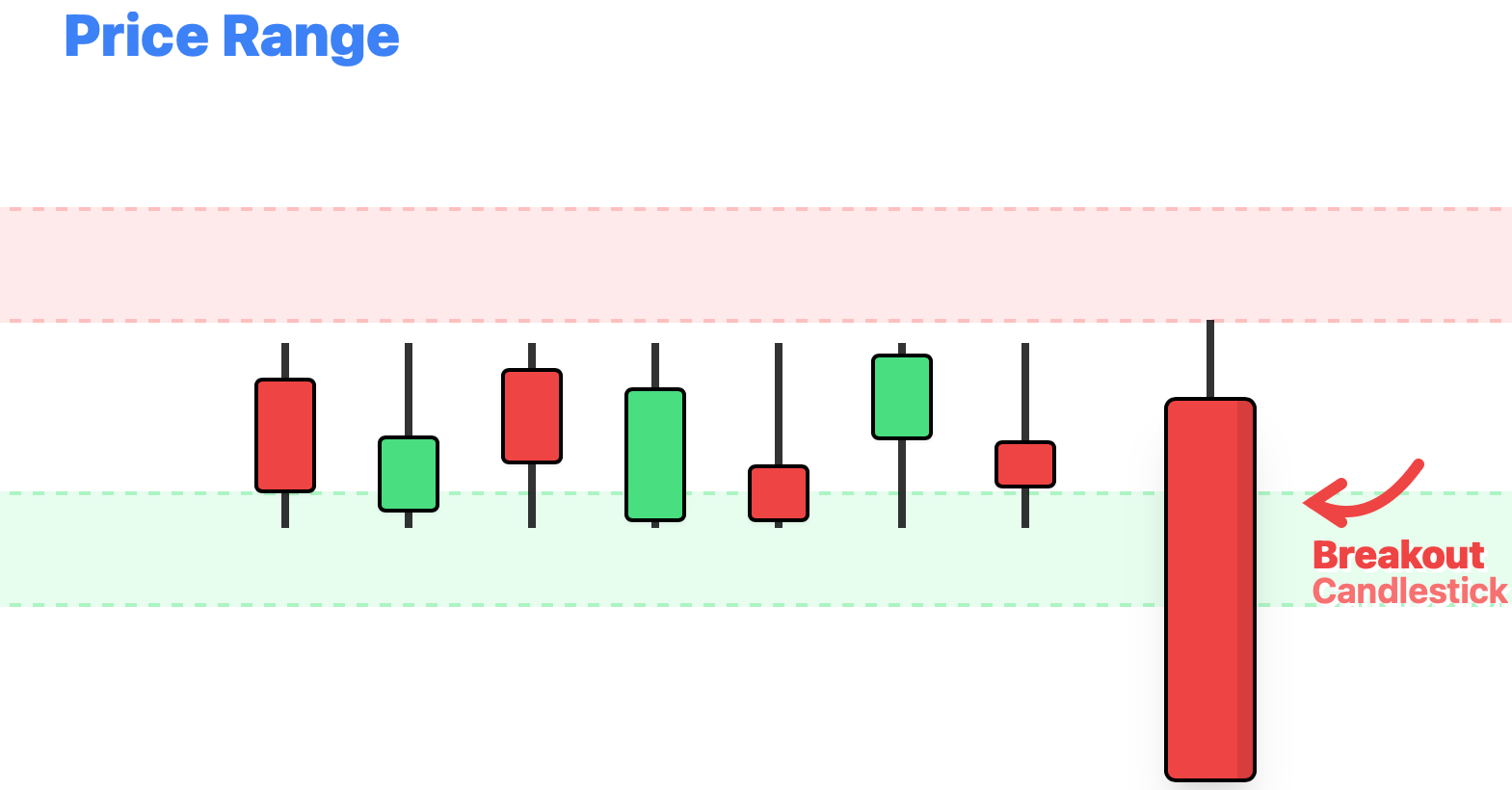

Escenario en “Corto” (Ventas)

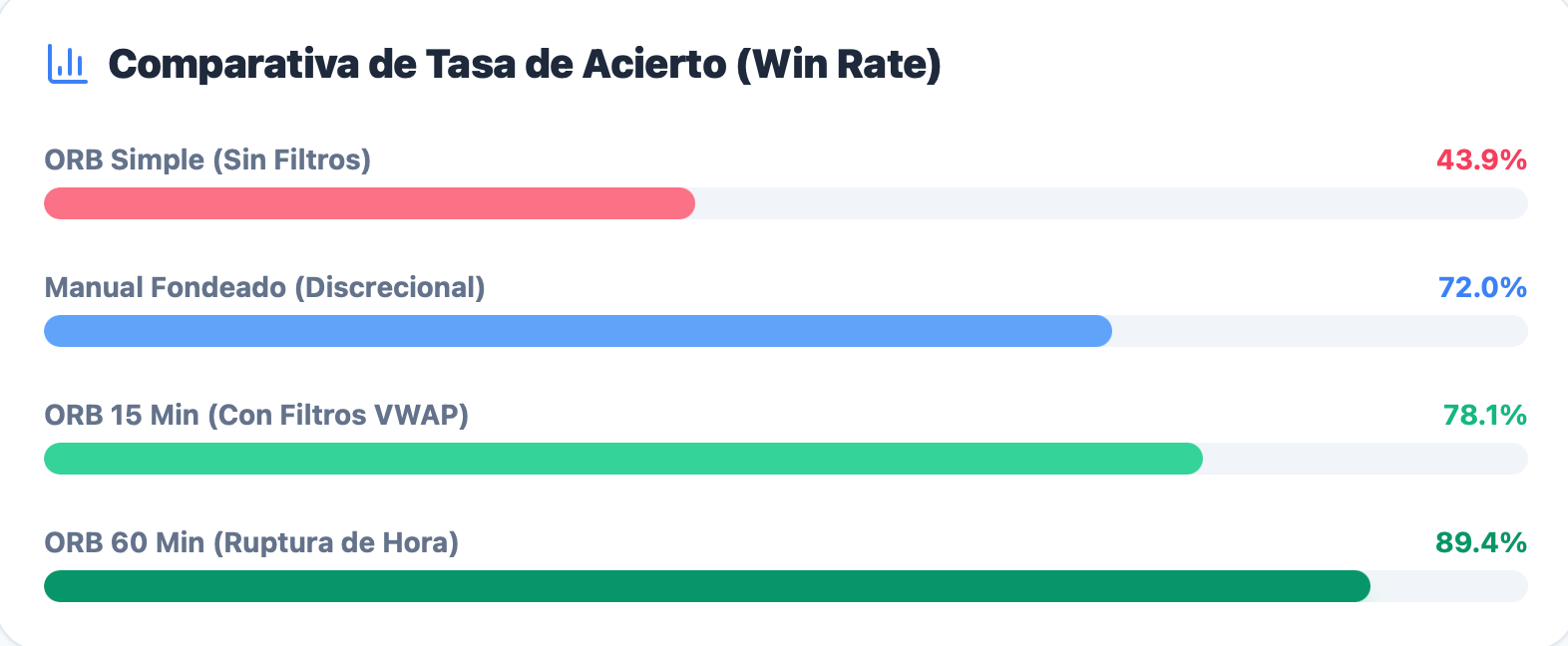

Resultados de Backtesting

La efectividad de esta estrategia no se basa en la intuición, sino en el análisis cuantitativo de datos históricos.

Operar un ORB de forma “ciega” (sin filtros) tiene una esperanza matemática negativa.

Por ejemplo, estudios sobre el ETF del Nasdaq (QQQ) muestran que un ORB simple apenas tiene una tasa de acierto del 43.9% y un margen de beneficio del -1.1%.

¿Qué es una esperanza matemática negativa?

Una esperanza matemática negativa significa que, en promedio y a largo plazo, el sistema pierde dinero aunque algunas operaciones salgan ganadoras.

Continúa leyendo con una prueba gratuita de 7 días

Suscríbete a TheBenchMark para seguir leyendo este post y obtener 7 días de acceso gratis al archivo completo de posts.