La Curva que Predijo Cada Rally del Oro en 40 Años

Y ahora mismo está enviando una señal muy clara

Hola!

De nuevo un análisis uniendo uno de los mejores indicadores para entender las dinámicas de mercado: la renta fija.

En este caso, analizamos las diferencias entre las cotizaciones de los bonos estadounidenses y el correspondiente comportamiento del oro.

Vamos a ello.

Introducción

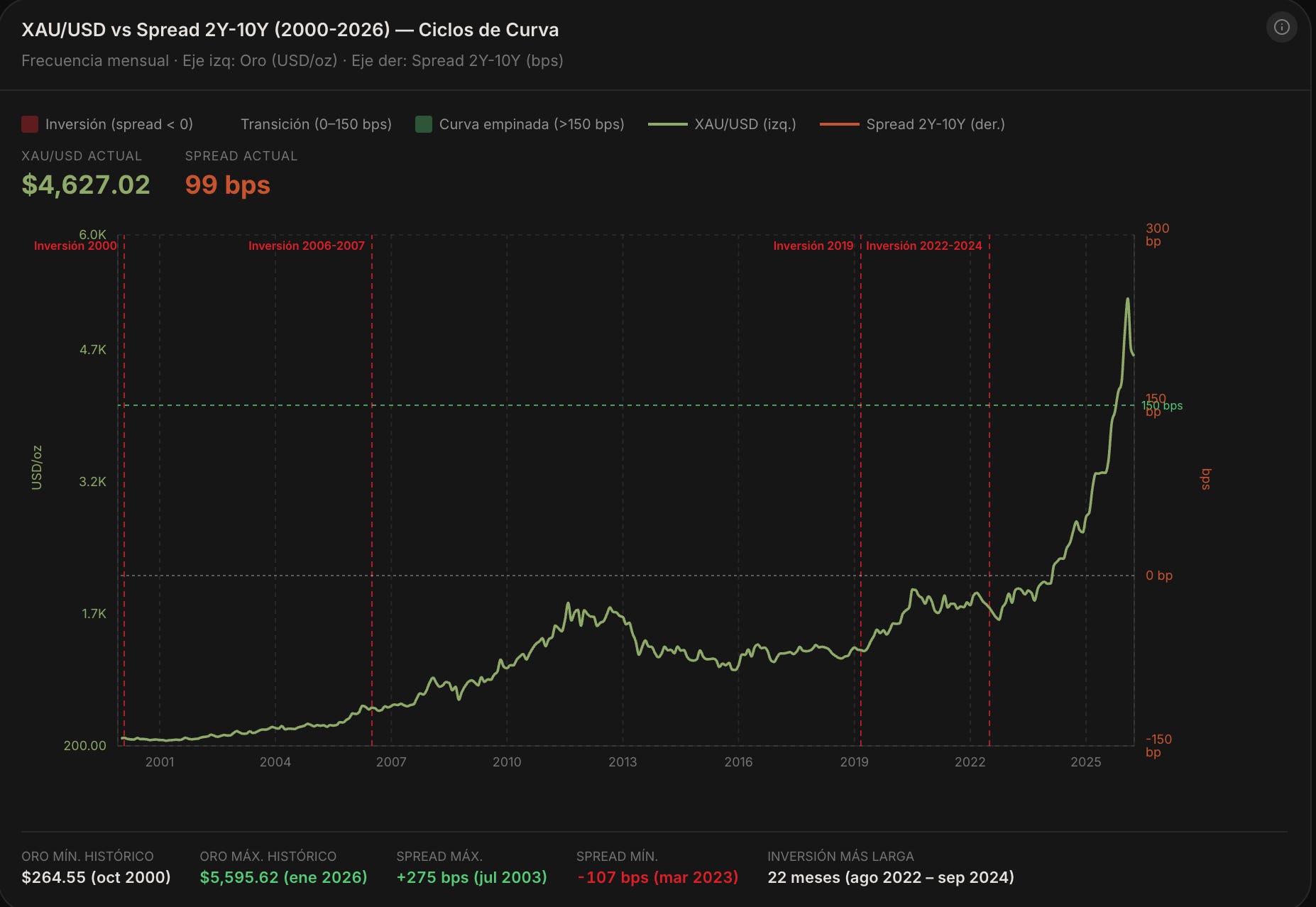

Hay un indicador que los traders de bonos llevan décadas siguiendo y que la mayoría de los traders de forex y commodities ignoran por completo. No aparece en ningún gráfico de velas. No tiene RSI. No genera señales de entrada automáticas. Pero si aprendes a leerlo, obtienes algo más valioso que cualquier indicador técnico: contexto macro para saber en qué régimen de mercado estás operando.

Se llama el spread 2Y-10Y.

La diferencia entre el rendimiento del bono americano a 2 años y el bono a 10 años. Y ahora mismo está en una fase que históricamente ha precedido rallies sostenidos en el oro sin excepción.

Qué es y por qué importa

Cuando el gobierno americano emite deuda, paga un tipo de interés distinto según el plazo. En condiciones normales, el bono largo paga más que el corto — más tiempo de espera, más riesgo, más compensación.

Esa diferencia entre el 10Y y el 2Y es la curva de tipos.

Cuando el 2Y paga más que el 10Y, la curva se invierte. Es una anomalía.

Continúa leyendo con una prueba gratuita de 7 días

Suscríbete a TheBenchMark para seguir leyendo este post y obtener 7 días de acceso gratis al archivo completo de posts.