El conflicto entre Estados Unidos, Israel e Irán sigue penetrando en nuevas fases de escalada y los mercados financieros lo están reflejando con claridad. Lo que vemos en los precios no es ruido ni pánico irracional: es la suma de millones de inversores en todo el mundo expresando lo que creen que va a pasar. Y lo que creen no es precisamente tranquilizador.

Vamos con un repaso de última hora.

Qué ha pasado esta semana en el conflicto

Como ya comentamos el lunes, el 28 de febrero Estados Unidos e Israel lanzaron una operación militar conjunta contra Irán dirigida contra instalaciones estratégicas del régimen y varios altos mandos militares.

La ofensiva ha debilitado significativamente la estructura de poder iraní y ha destruido parte de sus infraestructuras clave.

Irán respondió lanzando misiles contra Israel y cerrando el Estrecho de Ormuz, la vía por la que transita aproximadamente el 20% del petróleo que consume el planeta.

La OTAN ha expresado su apoyo a la operación, afirmando que Irán estaba a semanas o meses de completar su primera bomba nuclear.

El régimen iraní está debilitado, pero no quieto. Algunas de sus instalaciones más importantes han sido destruidas, incluida la sede del Consejo de Seguridad Nacional en Teherán. Aun así, los ataques con misiles continúan y el bloqueo del estrecho sigue activo.

El mercado ha procesado todo esto y está mandando un mensaje claro: esto no parece que vaya a resolverse mañana.

El petróleo: el activo que lo explica todo

El petróleo ha subido entre un 6% y un 8%, llevando al Brent nuevamente a niveles elevados. El gas natural también repunta alrededor de un 5%.

No es una sorpresa.

Cuando el tránsito por el Estrecho de Ormuz se ve amenazado, el mercado introduce inmediatamente una prima geopolítica en el precio del crudo.

Pero la clave no es lo que ha pasado esta semana, sino lo que podría ocurrir si la situación se prolonga. El mercado empieza a descontar un posible alargamiento del conflicto.

Y un petróleo caro no se queda solo en la gasolinera: encarece el transporte, la producción industrial, la electricidad y la calefacción. En la práctica, encarece casi todo.

Hay un factor geopolítico que puede cambiar el escenario: China. Pekín depende enormemente del petróleo que pasa por el Estrecho de Ormuz y ya ha protestado formalmente pidiendo que se normalice el tránsito. Si China presiona a Irán para que modere su postura, el conflicto podría desescalarse antes de lo que el mercado anticipa ahora mismo.

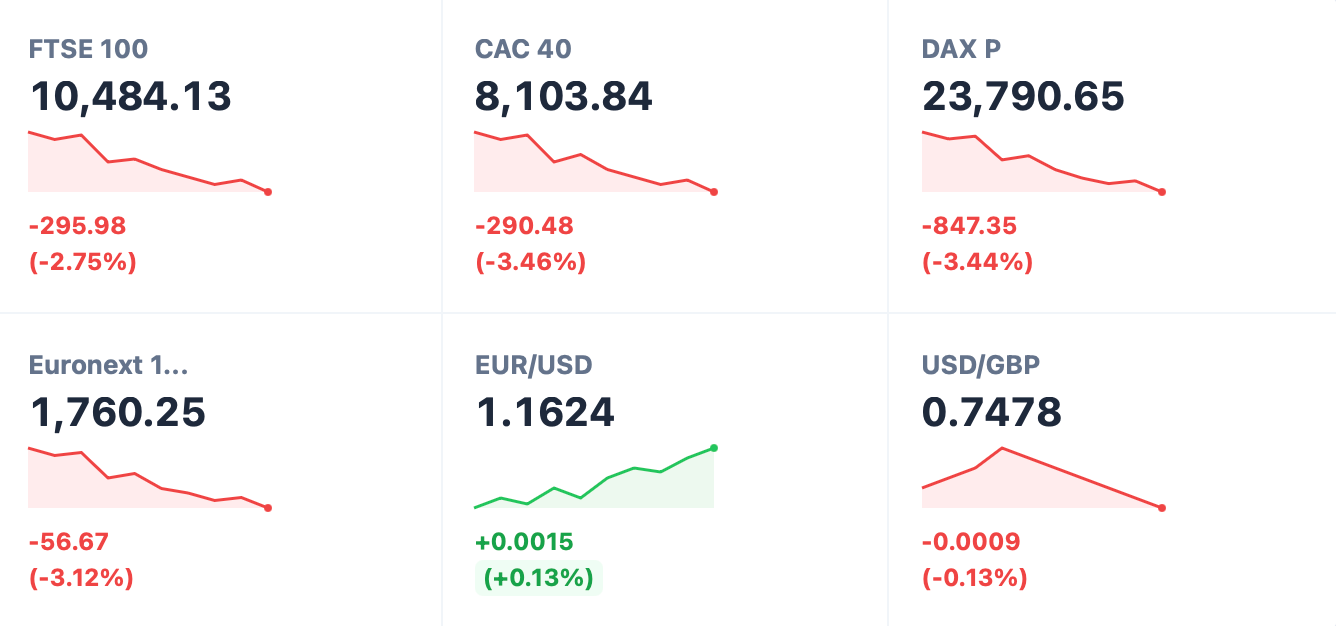

Las bolsas: Europa en el punto de mira

Índices europeos cayendo alrededor de un 4% de media. El Ibex 35, de los más castigados, con caídas cercanas al 5%. En Estados Unidos, el Nasdaq lidera las pérdidas, aunque Wall Street en conjunto apenas ha perdido un 1% frente al 4-6% de Europa.

Esta diferencia no es casual. Europa depende del petróleo de Oriente Medio de una manera que Estados Unidos ya no: EE.UU es hoy autosuficiente energéticamente.

Una disrupción prolongada en el suministro global de crudo golpea mucho más a Europa. El mercado lo sabe y están posicionando sus carteras en consecuencia.

En cuanto al S&P 500, viene de subir un 45% en los últimos meses y hay señales claras de que una corrección del orden del 7% sería perfectamente normal en este punto del ciclo. No es una catástrofe: es el mercado respirando. Lo importante es tener liquidez para aprovechar esa corrección, no entrar en pánico y vender ahora.

El dólar: el gran refugio

Hace semanas señalábamos que el índice dólar (DXY) estaba formando un patrón muy similar al que construyó entre 2015 y 2019: una fase de devaluación, seguida por la ruptura de una diagonal bajista y un periodo de acumulación previo a un movimiento alcista más amplio.

El dólar lleva semanas fortaleciéndose y el conflicto en Oriente Medio ha actuado como catalizador para acelerar ese movimiento.

Desde sus mínimos recientes, el índice dólar ha llegado a apreciarse alrededor de un 4,5%.

No es algo sorprendente. Cuando aumenta la incertidumbre global, los flujos financieros tienden a dirigirse hacia el dólar. Es uno de los patrones más consistentes de la historia financiera moderna, y esta semana no está siendo la excepción.

El dólar sube alrededor de un 0,7% frente a las principales divisas del mundo y acumula una apreciación cercana al 4,5% desde los mínimos recientes.

Para quien tenga inversiones diversificadas, esto tiene implicaciones prácticas. Los activos denominados en dólares ganan valor relativo en este entorno y reducir exposición a otras divisas puede tener sentido mientras dure la incertidumbre.

Los metales preciosos: la caída que no significa lo que parece

Oro cayendo un 7% desde máximos. Plata, cerca de un 14%. A primera vista parece contradictorio: en momentos de miedo, el oro siempre ha sido el refugio por excelencia. ¿Qué está pasando?

La explicación más verosímil es el desapalancamiento.

Durante los últimos meses, el mercado no dejó de comprar oro y plata con dinero prestado para multiplicar sus ganancias mientras estos metales subían.

A nivel técnico, hace semanas alertamos de que el oro había formado en gráfico semanal una vela de tipo high test, una estructura que suele advertir de agotamiento en el movimiento alcista y posibles correcciones a corto plazo.

El precio siguió subiendo, sí, pero sin la misma fuerza y convicción de meses anteriores, llegando a rozar los 5.400 dólares. Y ahora, tal y como anticipaba esa señal, el oro ha vuelto a corregir, cediendo ya más de un 2% en la semana con una vela bajista clara.

La media móvil de 50 semanas sigue muy por debajo, en los 4.000 dólares, lo que indica que la tendencia de fondo sigue siendo alcista. Pero a corto plazo, quien estuvo atento a esa advertencia pudo gestionar mejor su posición.

Ahora, con los tipos de interés en peligro de volver a subir, parte del mercado se ha visto obligado a vender para no incurrir en pérdidas mayores, y esas ventas forzadas han arrastrado el precio hacia abajo.

Esto no significa que el oro haya dejado de ser un activo valioso. Significa que hubo un exceso de especulación apalancada que se está corrigiendo. Si en los próximos días el precio se estabiliza y recupera, eso confirmará que la caída fue técnica, no un cambio de tendencia.

La señal que pocos están mirando: La deuda

Hay un dato de esta semana que merece atención especial porque es aparentemente paradójico: los tipos de interés de la deuda pública, sobretodo europea, ha subido.

En momentos de incertidumbre, lo normal es que el mercado priorice la deuda pública como refugio, lo que hace subir su precio y bajar su tipo de interés.

En este momento estamos en una situación que el Lunes no parecía en el horizonte, pero que ahora empieza a tornarse como una posible realidad.

Esta subida significa que el mercado descuenta una posible anticipación en un repunte de la inflación y que los bancos centrales van a tener que subir tipos para combatirla.

Dicho de forma sencilla: el mercado está descontando más inflación futura. Y eso tiene consecuencias para todo: hipotecas, crédito empresarial, valoración de activos.

Bitcoin: la sorpresa positiva

En un contexto en el que prácticamente todos los activos están cayendo, Bitcoin está mostrando una resistencia notable.

Mientras el oro, la plata, el S&P 500 y las bolsas europeas registran caídas más pronunciadas, Bitcoin apenas retrocede menos de un 1%.

Cuando Bitcoin muestra fortaleza relativa en los días negativos del mercado suele ser una señal de que existe demanda real comprando en las caídas.

En otras palabras, el mercado no está adoptando el activo.

Además, existe un patrón histórico que algunos traders siguen con atención: el llamado “rally de marzo”. En varios ciclos anteriores, Bitcoin ha registrado subidas muy fuertes durante este mes.

En 2014 subió alrededor de un 80% en apenas seis días.

En 2018 registró una subida cercana al 25% en ocho días.

En 2022 llegó a avanzar más de un 30% en menos de una semana.

No es una ley del mercado ni una garantía de que vuelva a ocurrir, pero es una pauta estadística que merece seguimiento en las próximas semanas.

No hay garantía de que se repita, pero es un patrón que merece seguimiento activo durante las próximas semanas.

El escenario que hay que tener en mente: estanflación

Uniendo todos los puntos anteriores, emerge un escenario de riesgo que conviene entender: la estanflación.

¿Qué es? La combinación de inflación alta y estancamiento económico a la vez. Es el peor escenario posible para los bancos centrales: si suben tipos para frenar la inflación, ahogan el crecimiento; si los bajan para estimular la economía, la inflación se dispara.

La cadena lógica es la siguiente: guerra prolongada → petróleo caro → todo se encarece → inflación sube → bancos centrales suben tipos → crédito más caro → menos consumo e inversión → economía se frena.

Este escenario afectaría especialmente a Europa, y el mercado ya está comenzando a ponerle precio.

No es el escenario central, y puede cambiar radicalmente si el conflicto se resuelve antes de lo esperado. Pero es el riesgo que hay sobre la mesa y contra el que tiene sentido protegerse.

A tener en cuenta

Si crees que el conflicto se resolverá pronto: las bolsas europeas han caído de forma desproporcionada y podrían representar una oportunidad de entrada. Una corrección del 7% en el S&P 500, si llega, también puede ser un punto interesante de compra para quien tenga liquidez.

Si crees que el conflicto se alargará: la prioridad es protegerse de la inflación. Tener parte de la cartera en liquidez remunerada y mantener exposición al dólar son dos estrategias que históricamente han funcionado bien en entornos estanflacionistas.

En cualquier caso: Bitcoin merece seguimiento especial este mes. Y vigilar el precio del petróleo es la clave de todo: si el Estrecho de Ormuz se reabre y el crudo baja, los mercados se estabilizarán con rapidez.

Nos vemos en el siguiente correo,

TheBenchmark.