El rebote de Bitcoin no cambia el problema de fondo

No hay demanda sostenida en Bitcoin.

Hoy venimos con un análisis en perspectiva de Bitcoin, el cual ha vuelto a superar los 60.000-64.000 dólares esta semana y el mercado lo está celebrando como si fuera la señal de que el suelo ya está puesto.

Pero cuando se mira de cerca de dónde viene realmente el capital —no el precio, el capital— la historia que cuentan los datos es bastante más fría.

Vamos a ello.

La racha de salidas no ha terminado, solo ha hecho una pausa

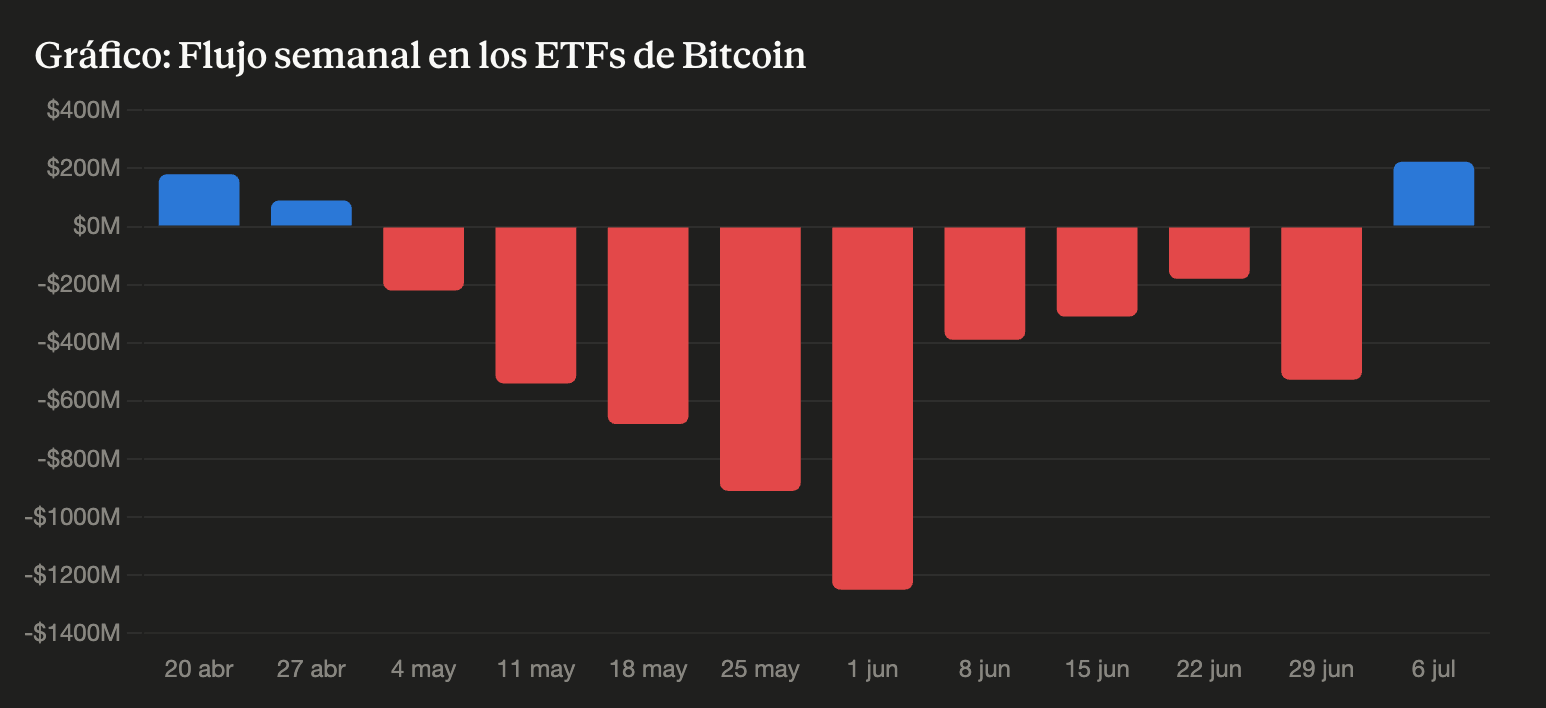

Desde mediados de mayo, cuando Bitcoin perdió cerca de un 21% cayendo de los 80.000 a los 63.400 dólares, los ETFs spot de Bitcoin han encadenado una de las rachas de salidas más largas desde su lanzamiento en 2024: 13 días consecutivos de “outflows” a principios de junio, por un total de 4.400 millones de dólares.

El flujo total de los ETFs cayó de 104.290 a 80.400 millones de dólares en ese tramo, y las tenencias en BTC de los fondos bajaron a 1,277 millones de monedas, un 7,2% por debajo del máximo de octubre de 2025.

El 2 de julio se rompió una nueva racha de 10 días de salidas con una entrada de 223,5 millones — el tipo de “un día bueno” que el mercado corea como señal de cambio de tendencia, pero que estadísticamente dice poco por sí solo. El patrón de rachas importa más que el precio de un solo día: un rebote puntual puede sostenerse con una sola sesión positiva, pero una recuperación duradera necesita varias semanas consecutivas de entradas netas.

2. No todos están vendiendo igual

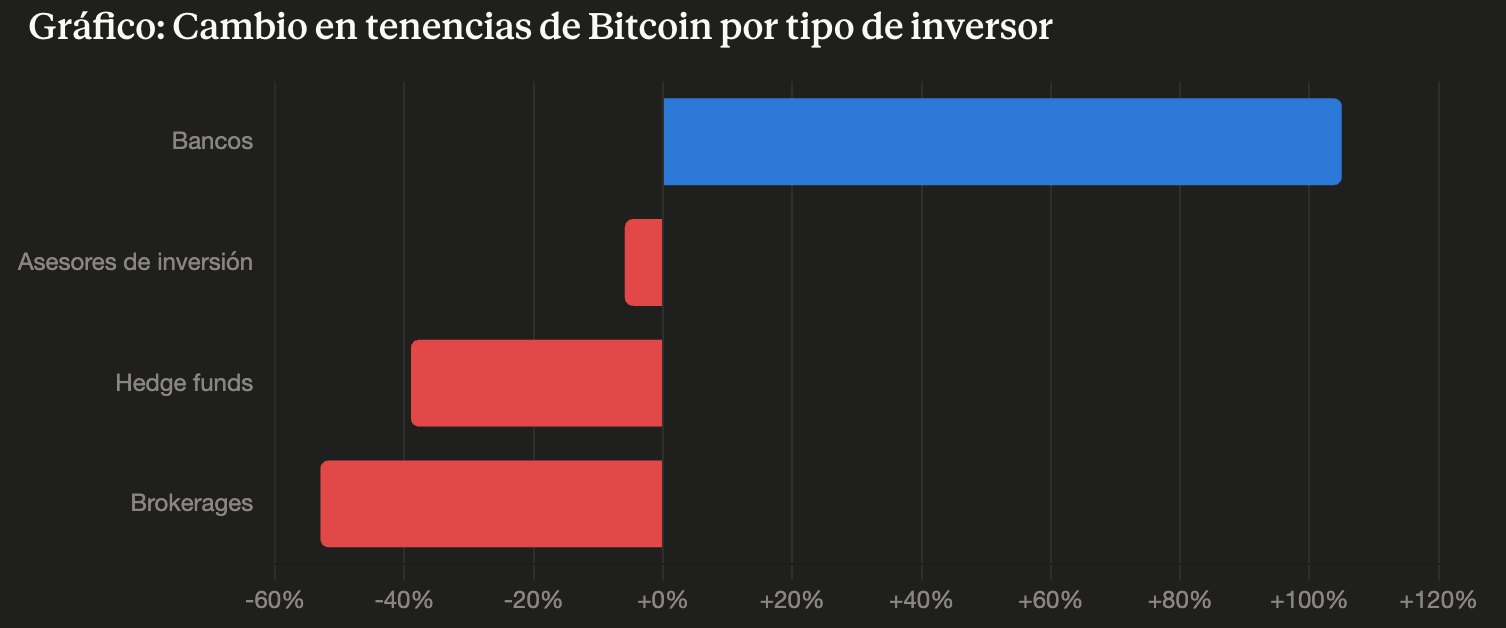

Lo interesante es que esta salida de capital no es uniforme. Si desglosas por tipo de inversor institucional, hay una divergencia clara entre quién ha estado recortando posición y quién ha seguido comprando en la caída:

Hedge funds: recortaron un 39% de su posición.

Brokerages (Jane Street entre ellos, con -10.800 BTC; Morgan Stanley cerró toda su posición de 8.300 BTC, ligado al lanzamiento de su propio fondo MSBT): recorte del 53%.

Asesores de inversión, el mayor grupo tenedor con 150.300 BTC: apenas un recorte del 5,9%, mostrando bastante más resiliencia que el resto.

Bancos: en el lado contrario, aumentaron sus posiciones — JPMorgan sumó 3.000 BTC, Wells Fargo 4.000 BTC, y el conjunto de la banca llevó sus tenencias a más de 15.200 BTC, un incremento superior al 100%.

Esto importa porque no es “el mercado institucional huyendo en bloque” — es el dinero más táctico y apalancado (hedge funds, brokers) el que está saliendo, mientras el dinero más paciente (bancos y gran parte de los asesores de inversión) se mantiene o incluso añade posición.

3. No es solo Bitcoin: la demanda por cripto en general está cayendo

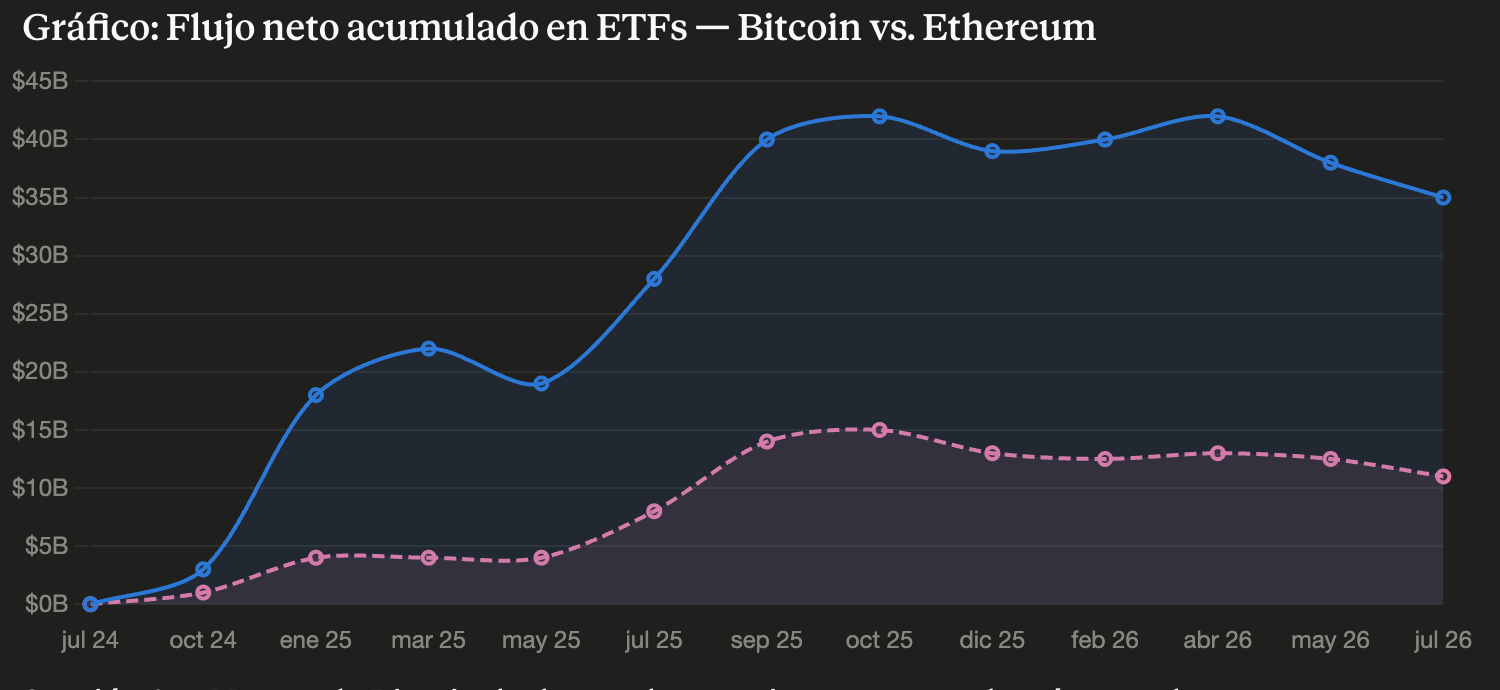

Una pregunta razonable es si el capital simplemente está rotando de Bitcoin hacia Ethereum u otros activos dentro del propio ecosistema. Los datos dicen que no.

Comparando el flujo neto acumulado en los ETFs de Bitcoin y Ethereum desde su lanzamiento, ambos activos —pese a moverse en escalas muy distintas— dibujan la misma tendencia de fondo: meses de pérdida de impulso tras los máximos de finales de 2025. No es una historia de “el dinero sale de BTC para entrar en ETH”.

Es una historia de reducción de exposición a la clase de activo cripto en su conjunto, algo que, dicho sea de paso, es el comportamiento típico de cualquier mercado bajista — no una anomalía de este ciclo en particular.

4. Los bonos vuelven a pagar, y eso le cuesta caro a Bitcoin

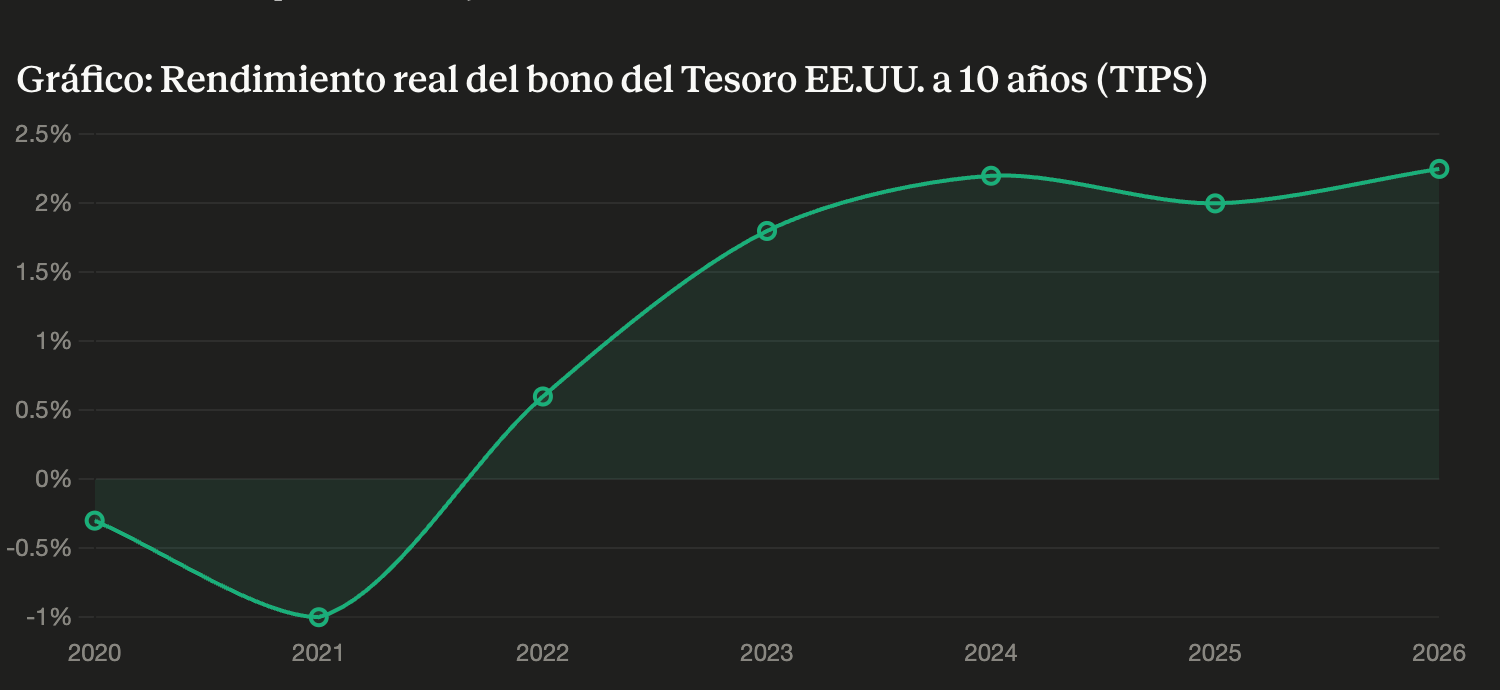

Aquí está la pieza macro que casi nadie está incorporando bien a su análisis: por primera vez en más de una década, los bonos del Tesoro estadounidense protegidos contra la inflación (TIPS) a 10 años ofrecen un rendimiento real por encima del 2%.

Durante buena parte de los últimos quince años, ese rendimiento real rondó el 0% o incluso territorio negativo —como en 2020-2021—, lo que obligaba a cualquier inversor que quisiera generar retorno a subir en la curva de riesgo, y ahí es donde activos como Bitcoin se beneficiaban. Hoy el panorama es distinto: un inversor puede conseguir más de un 2% por encima de la inflación simplemente comprando deuda pública de bajo riesgo. Bitcoin no compite en el vacío — compite por ese mismo capital contra los bonos (que ahora sí pagan) y contra la renta variable (que sigue atrayendo flujos por la narrativa de la IA).

Lo que ha cambiado en los últimos meses no es tanto el nivel de tipos —eso ya viene siendo así desde 2023— sino la convicción del mercado de que esta situación no es transitoria. Cada vez más inversores asumen que los tipos y la inflación se mantendrán altos durante un periodo prolongado, y eso deja a Bitcoin (y a cualquier activo que no reparte rentabilidad) en clara desventaja relativa a la hora de competir por capital nuevo.

Conclusiones

El rebote no tiene demanda detrás. Un día de entradas no compensa meses de salidas — desde mayo no se ha sostenido ni una racha de dos días.

La venta es selectiva. Hedge funds y brokers recortan; bancos y advisors sostienen o compran. No es pánico institucional generalizado.

No es solo Bitcoin. Ethereum muestra la misma pérdida de impulso — el capital sale de cripto en su conjunto, no rota dentro.

Los bonos ahora compiten de verdad. Con el TIPS al 2%+ real, Bitcoin ya no es la única alternativa atractiva para el capital.

Te espero en el siguiente correo,

TheBenchMark.