El rally de Wall Street en 2025: del tropiezo inicial a nuevos máximos históricos

Del pánico al récord: cómo Wall Street superó una corrección y alcanzó nuevos máximos en 2025, impulsado por flujos, tecnología y psicología inversora.

Introducción

A inicios de 2025, el mercado encajó un sobresalto: el S&P 500 y el Nasdaq corrigieron ~10–15 %. Pasado el susto, ambos índices revirtieron el curso y, para octubre, alcanzaron máximos históricos. ¿Qué hay detrás de este rally? Aquí analizamos los factores clave —contexto global, flujos de capital, narrativa inversora, resultados corporativos y psicología de mercado— que explican cómo Wall Street pasó de la corrección a la euforia en lo que va de 2025. El foco estará en dinámicas de mercado y comportamiento, con variables macro (inflación, tipos) solo como contexto cuando sea necesario.

De la corrección de abril al repunte histórico

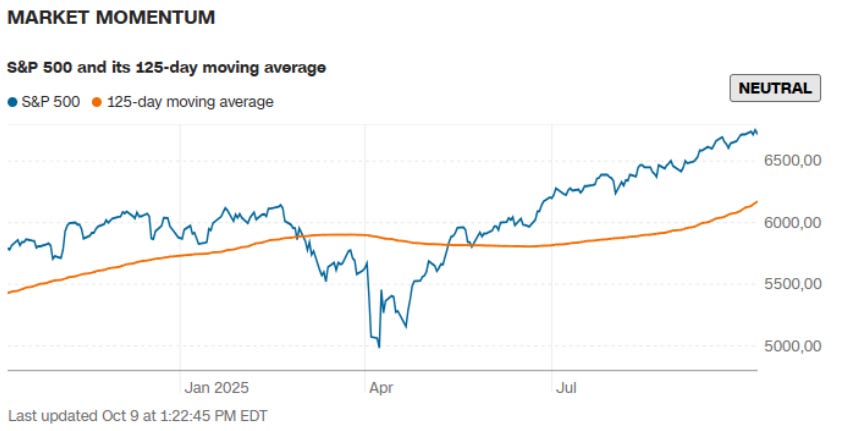

El año 2025 arrancó volátil. Tras un fuerte 2024, las valoraciones elevadas y un giro del sentimiento precipitaron una corrección en el 1T. El punto crítico llegó a inicios de abril, cuando una escalada arancelaria inesperada en EE. UU. desencadenó ventas masivas. El 2 de abril, el gobierno anunció nuevos aranceles recíprocos generalizados, lo que hundió la confianza global. En pocos días, el S&P 500 acumuló una caída de casi –15 % desde máximos (rozando –20 % desde inicios de año), arrastrando a Europa y Asia en un sell-off mundial. Este episodio —apodado “Liberation Day” por la agresiva política comercial— dejó al mercado al borde del “bear market”, con el mínimo marcado el 8 de abril.

Paradójicamente, este susto sentó las bases para la posterior remontada. Los mismos aranceles que espantaron al mercado comenzaron a rebajarse o negociarse semanas después, evitando un agravamiento de la guerra comercial. El pánico inicial dio paso a la idea de que la “trade war” podía convertirse en “trade negotiations” en lugar de un conflicto abierto. Además, Washington aprobó un gran paquete de recortes de impuestos y gasto (“One Big Beautiful Bill”) que alivió las preocupaciones sobre crecimiento. En otras palabras, se despejaron algunos de los peores escenarios económicos, y el mercado empezó a darse cuenta de que los fundamentos seguían sólidos (más adelante profundizaremos en las ganancias corporativas). Con el miedo disipándose, los índices rebotaban con fuerza: el S&P 500 subió casi +28 % desde su mínimo de abril hasta mediados de agosto, borrando completamente las pérdidas y logrando un retorno acumulado positivo en el año. Para octubre, tanto el S&P 500 como el Nasdaq marcaron nuevos récords históricos de cierre, coronando una recuperación en “V” verdaderamente impresionante.

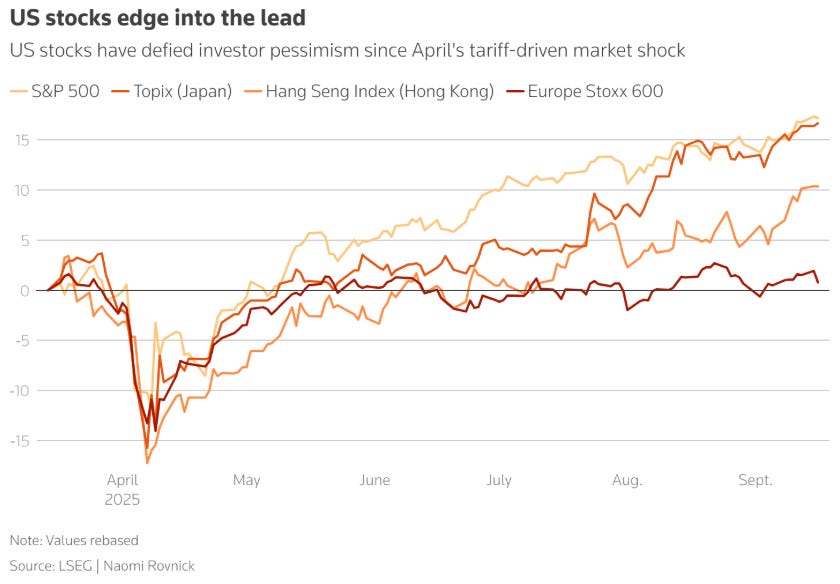

Un mercado global sincronizado (y Wall Street retomando el liderazgo).

Aunque el rally de Estados Unidos ha sido llamativo, no ocurrió en aislamiento —el comportamiento del mercado global también desempeñó un papel. De hecho, durante el primer trimestre la fortaleza relativa estuvo fuera de EE. UU.: las bolsas europeas tomaron la delantera mientras Wall Street tambaleaba. La tendencia de “rotación fuera de EE. UU.” se hizo evidente con flujos de capital migrando a Europa y Asia a inicios de año. El STOXX 600 llegó a aventajar en más de 10 puntos porcentuales (YTD) al S&P 500 en marzo, gracias a valoraciones más atractivas y a un impulso fiscal singular en Alemania. En términos locales, Europa subía ≈ +6 % en el año hasta julio, frente a un S&P 500 plano, alimentando la esperanza de que “esta vez Europa sí” superaría a Wall Street.

Sin embargo, esta dinámica global dio un giro conforme avanzó el año. Tras el desplome de abril, Wall Street retomó el liderazgo apoyado en el repunte tecnológico y en el renovado apetito por riesgo en EE. UU. A medida que los temores comerciales se moderaron y surgió una narrativa más optimista, los flujos de capital se revirtieron: gestores globales que habían hecho stampede de salida de EE. UU. volvieron en masa. Datos de Lipper muestran que, tras retirar ~78.000 M US$ de acciones estadounidenses entre abril y junio, en agosto los inversores reanudaron compras netas de renta variable de EE. UU.

Para finales de septiembre, los fondos de bolsa americana registraban entradas récord anuales (un mes con +58.000 M US$, según EPFR), muy por encima de los escasos +1.000 M hacia Europa y flujos nulos hacia Japón. En contraste, las captaciones en fondos europeos se frenaron drásticamente: de un pico de +3.000 M en abril a prácticamente cero en el tercer trimestre. Esta rotación de vuelta sugiere que los gestores globales, tras diversificar fuera de EE. UU. a comienzos de 2025, “no pudieron escapar de la atracción de Wall Street” por mucho tiempo.

Cabe destacar que el rally se volvió global hacia finales del año. Las principales bolsas europeas también se sumaron: a principios de octubre el STOXX 600 alcanzó máximo histórico en euros, con el CAC 40 y el IBEX 35 tocando nuevos máximos (este último, su nivel más alto desde 2007). En mercados emergentes, 2025 supuso un renacer: el MSCI EM subió casi +30 % en el año, su mejor desempeño en 15 años, impulsado por valoraciones atractivas y el viento de cola de un dólar más débil. Asia fue epicentro: Taiwán y Corea del Sur alcanzaron máximos históricos gracias al boom de semiconductores ligado a la IA. En resumen, 2025 ha sido un rally global sincronizado, con Wall Street brillando y otras regiones acompañando con fuerza.

Flujos de capital: de la huida al retorno hacia EE. UU.

Un factor decisivo del rally estadounidense han sido los flujos internacionales. Tras el susto arancelario de abril, los inversores redujeron exposición a Wall Street y trasvasaron fondos a Europa, Japón y emergentes. Las encuestas de Bank of America (junio) reflejaban pesimismo récord hacia las acciones de EE. UU. entre grandes gestores —activo menos favorecido en carteras globales—, mientras sobreponderaban Europa y emergentes. Este éxodo temporal se notó también en divisas: el euro se apreció con fuerza (+14 % en el primer semestre), restando rentabilidad en dólares a los inversores estadounidenses posicionados fuera de su mercado.

Flujos de capital: del repliegue al retorno hacia EE.UU.

No obstante, conforme el panorama mejoró en EE.UU., se produjo un giro de 180 grados en los flujos. Hacia finales del verano boreal, muchos de los mismos gestores que habían infraponderado Wall Street comenzaron a recomprar acciones estadounidenses. En septiembre, las encuestas ya mostraban un posicionamiento neutral o positivo hacia EE.UU., junto a una reducción en la exposición a Europa, emergentes y Reino Unido.

Las cifras respaldan este cambio: solo en agosto, tras haberse retirado decenas de miles de millones previamente, los fondos globales volvieron a ser compradores netos de renta variable estadounidense. A finales de septiembre, se registraron los mayores ingresos semanales del año en fondos de EE.UU. (≈58.000 MUSD), mientras Europa apenas captaba 1.000 M y Japón ninguno. Es decir, el dinero “regresó a casa”, impulsando aún más a Wall Street.

Detrás de este flujo de vuelta estuvieron varios motivos:

Por un lado, la percepción de que la economía estadounidense evitó la recesión y seguía mostrando resiliencia (lo que hacía menos atractiva la tesis de rotar a Europa).

Por otro, la convicción de que la Reserva Federal pronto recortará tasas, abaratando el costo de oportunidad de invertir en bolsa americana.

Asimismo, el fulgurante desempeño de las grandes compañías tecnológicas de EE.UU. (que explicaremos pronto) generó un efecto de arrastre: pocos gestores querían quedarse fuera del dominante “AI trade” en Nueva York.

La reversión fue tan drástica que, medido en dólares, el S&P 500 volvió a superar a las bolsas europeas desde junio, borrando su atraso inicial.

En suma, los flujos de capital han actuado como combustible del rally. El período de aversión a Wall Street fue breve, y la “estampida” de retorno evidenció que los inversionistas globales aún consideran a EE.UU. el mercado de referencia para capturar crecimiento. Incluso con bolsas extranjeras al alza, “no es momento de recortar tu exposición a EE.UU.”, señalaba un ejecutivo de Amundi, remarcando que la supremacía del mercado estadounidense se restableció en la segunda mitad del año.

Esta afluencia de capital –tanto internacional como doméstico– creó un círculo virtuoso de liquidez que ha sostenido la tendencia alcista de los índices norteamericanos hasta nuevos récords.

Narrativa inversora: de la “tregua” comercial al fervor por la IA

Junto a los flujos, la narrativa que se impuso entre los inversores en 2025 fue un factor crucial para avivar el optimismo. Tras meses de temores (inflación, tasas altas, guerra comercial), la psicología colectiva giró hacia un relato mucho más constructivo para la renta variable. Entre las historias clave que alimentaron el apetito por riesgo destacan:

Del “trade war” a la negociación

El choque arancelario de abril resultó menos dañino de lo temido. En cuestión de semanas, se pasó de anticipar una guerra comercial prolongada a ver gestos de negociación y compromiso. La rápida recuperación del mercado tras abril reflejó la nueva narrativa de que lo peor se había evitado.

Como señalaba una estratega de State Street, el mercado rebotó en mitad de abril al percibir que la “guerra comercial se convirtió en negociación comercial”, en lugar de escalar. Esto calmó los ánimos y permitió que otros catalizadores positivos salieran a flote.

Fiebre de la inteligencia artificial

Sin duda, el catalizador estrella del año ha sido todo lo relacionado con la Inteligencia Artificial (IA). Una ola de optimismo –y quizá exageración– inundó el mercado ante el potencial transformador de la IA en múltiples sectores. La narrativa de que estamos al inicio de un nuevo ciclo tecnológico impulsó masivamente las acciones de empresas vinculadas a esta tecnología, especialmente en el sector tecnológico.

El rally ha estado “alimentado por la emoción en torno a la IA”: compañías de semiconductores, software e infraestructuras digitales vieron dispararse sus cotizaciones conforme inversores grandes y pequeños buscaban “la próxima Nvidia”.

Operaciones corporativas importantes reforzaron esta historia: por ejemplo, AMD anunció un acuerdo para proveer chips de IA a OpenAI, con ingresos potenciales de decenas de miles de millones de dólares, lo que desató un salto de +24% en sus acciones en un solo día.

Del mismo modo, empresas emergentes de IA como Mebius lograron inversiones gigantescas (US$17.400 millones de Microsoft) que hicieron despegar sus cotizaciones. Estos hitos alimentaron la idea de que la “revolución de la IA” generará ganadores claros en bolsa.

En cifras, el índice de tecnología del S&P 500 subió +24% desde inicios de abril hasta julio, liderando el rally. Nvidia, convertida nuevamente en la compañía más valiosa del mundo, acumuló un asombroso +45% en ese periodo.

Esta euforia tecnológica impregnó el sentimiento general: aun inversores fuera del sector percibían que la IA traerá nuevas fuentes de crecimiento, justificando valoraciones más altas.

Vale destacar que no solo las Big Tech se beneficiaron: también índices asiáticos altamente expuestos a semiconductores (como Taiwán y Corea) alcanzaron máximos, evidenciando que la narrativa IA fue global.

En resumen, la narrativa inversora de 2025 combinó temas poderosos: la promesa transformadora de la tecnología (IA), el alivio por pasar de una restricción monetaria a una posible flexibilización, y la constatación de que empresas y consumidores aguantaron el chaparrón.

Esta confluencia de historias positivas creó un marco muy favorable para la toma de riesgos. Incluso las noticias potencialmente negativas fueron minimizadas u omitidas en la conversación del mercado.

Por ejemplo, aunque hubo volatilidad geopolítica (elecciones, tensiones internacionales) y algunos indicadores débiles, estos factores quedaron en segundo plano ante la narrativa dominante “bullish”. El resultado fue un mercado alimentado no solo por números, sino por confianza y relatos que impulsaron a los inversores a no quedarse atrás.

Resultados corporativos: ganancias sólidas respaldan el rally

Detrás de la subida de las cotizaciones hubo también fundamentos corporativos mejorando, lo cual dio credibilidad al rally. Tras un 2024 complicado en márgenes por la inflación, las empresas estadounidenses mostraron en 2025 una notable recuperación en sus ganancias, tranquilizando a los analistas que temían un deterioro.

Los reportes del 2º trimestre de 2025 fueron particularmente fuertes. Con más del 90% de las compañías del S&P 500 habiendo presentado resultados, las utilidades agregadas aumentaron +119% respecto al mismo trimestre de 2024. Este crecimiento excepcional —en parte amplificado por comparativas fáciles, pero también real— superó con creces las previsiones de los analistas.

Factores como:

un consumo robusto en EE.UU.,

un auge en la inversión tecnológica empresarial,

y los recortes de impuestos corporativos aprobados a inicios de año

...se combinaron para impulsar los beneficios. Sectores cíclicos como consumo discrecional y manufactura sorprendieron al alza, indicando que la demanda interna se mantuvo saludable a pesar de los obstáculos.

Incluso con la incertidumbre arancelaria, muchas multinacionales supieron adaptarse o trasladar costos, protegiendo sus márgenes. En palabras de un estratega:

“Miras los aranceles en curso y los desafíos geopolíticos, y aun así el mercado accionario sigue al alza. Eso vuelve a los fundamentales sólidos –principalmente, que la inflación está bajo control.”

En efecto, la moderación de la inflación ayudó a contener costos y preservó el poder adquisitivo de los consumidores, generando un entorno favorable para las empresas.

Este desempeño corporativo mejor de lo esperado llevó a una revisión al alza de expectativas para la segunda mitad del año. A principios de 2025, Wall Street anticipaba un ~+10% de crecimiento de ganancias, pero tras el shock arancelario dichas proyecciones cayeron hasta -6% (ante el temor de que los aranceles erosionaran beneficios).

Sin embargo, al confirmarse que las ganancias seguían creciendo, las estimaciones se corrigieron nuevamente al alza: al iniciar el tercer trimestre, los analistas ya pronosticaban un +8–9% de crecimiento en el beneficio agregado del S&P 500 para todo 2025. Esto supone una notable recuperación respecto a la caída de -1,8% en 2024, y devuelve a las empresas a una senda de expansión de doble dígito de cara a 2026.

De hecho, entrando en octubre, la expectativa de consenso para el 3º trimestre era de un sólido +8,8% anual en ganancias del S&P, cifra que se fue incrementando a medida que avanzaba el año. Así, el “earnings momentum” pasó de ser negativo en la primera mitad (por reducciones de guidance), a positivo en la segunda, con muchas compañías elevando sus proyecciones futuras conforme crecía la confianza económica.

Por supuesto, el liderazgo en resultados estuvo concentrado en ciertos sectores. Las tecnológicas mega-cap como Apple, Microsoft, Google, etc., continuaron mostrando ingresos resilientes y eficiencias que impresionaron al mercado (aunque con excepciones puntuales). La inversión asociada a IA impulsó no solo a empresas de chips (como Nvidia, que reportó crecimientos extraordinarios), sino también a proveedores de infraestructura en la nube, software y hardware especializado.

Sectores como comunicaciones e informática retomaron el primer puesto en rentabilidad bursátil YTD (>+15% cada uno hacia agosto) tras un inicio de año más lento. Pero el rally en ganancias fue relativamente amplio: incluso industrias tradicionales como utilities e industriales lograron rendimientos comparables (+15%), beneficiándose de la distensión en costos energéticos y de la renovada demanda de bienes de capital.

No todo fue color de rosa —ciertos sectores defensivos como salud o real estate se relegaron—, pero en general la mayoría de empresas superaron expectativas. Por ejemplo, en septiembre, grandes bancos de inversión como JP Morgan señalaron que su negocio de banca de inversión y mercados volvería a crecer en doble dígito, tras haberse frenado por la incertidumbre en abril. Esto sugiere que la actividad corporativa (M&A, emisiones) también se reactivó cuando amainó la tormenta arancelaria.

En definitiva, las sólidas ganancias corporativas brindaron respaldo tangible al rally bursátil de 2025. A diferencia de subidas “vacías”, esta escalada estuvo apuntalada por empresas que entregaron resultados e incluso sorprendieron al alza, validando parte del optimismo inversor.

Si bien las valoraciones del S&P 500 quedaron algo exigentes (con un forward P/E apenas por encima de 20x, por encima de sus promedios de 5 y 10 años), el mercado consideró que dichas valoraciones eran defendibles dado el renacimiento del crecimiento de beneficios.

Eso sí, este apoyo fundamental vino con una advertencia: con múltiplos elevados, las empresas “no se pueden permitir tropezones” en resultados futuros. Por ahora, han cumplido; falta ver si podrán seguir haciéndolo para justificar las cotizaciones récord.

Psicología de mercado: del miedo al FOMO

Ningún análisis de este rally estaría completo sin examinar la psicología de los inversores en 2025. La montaña rusa emocional fue evidente: se pasó de la aversión al riesgo en el primer trimestre (dominado por el miedo a pérdidas) a una mentalidad de “me lo voy a perder” (FOMO) en la segunda mitad del año.

Este componente psicológico amplifica los movimientos del mercado más allá de lo que las noticias por sí solas habrían logrado. El miedo inicial —a la recesión, a la guerra comercial, a la inflación persistente— fue sustituido por una urgencia por participar en el rally, especialmente en sectores como tecnología e IA.

A medida que las bolsas subían, el temor dejó paso al entusiasmo, y luego a la presión por no quedarse fuera del boom bursátil. En muchos casos, la narrativa positiva terminó dominando sobre los datos mixtos, reforzando la dinámica de subidas impulsadas por expectativas y no solo por realidades tangibles.

Durante la caída inicial, reinó el miedo. La amenaza de una guerra comercial global en abril provocó ventas impulsivas y reducciones apresuradas de riesgo en los portafolios. Emociones como la aversión a la pérdida y el recuerdo fresco del mal 2022 hicieron que muchos decidieran vender primero y preguntar después. El índice de volatilidad (VIX) se disparó en aquel momento, señal de que el nerviosismo era elevado.

Sin embargo, una vez que el mercado tocó fondo y comenzó a recuperarse, la psicología colectiva dio un vuelco sorprendentemente rápido hacia la confianza excesiva.

A medida que las acciones subían semana tras semana en el segundo y tercer trimestre, los inversores empezaron a mostrar signos de complacencia. Un indicador claro: la volatilidad implícita cayó a mínimos de seis años en el tercer trimestre. De hecho, la volatilidad mensual del S&P 500 promedió apenas ~10.8, reflejando una calma chicha en los mercados. Esta baja volatilidad, alimentada por la ausencia de nuevos shocks negativos tras abril, hizo que muchos se sintieran seguros “surfeando la ola” alcista sin cobertura. En otras palabras, el “miedo” desapareció del radar y dio paso a una euforia contenida.

El sentimiento predominante se volvió greed (codicia) mezclado con FOMO –el temor a quedarse fuera de una subida histórica. Inversionistas individuales y profesionales por igual, al ver al S&P 500 y al Nasdaq marcar récords, sintieron presión por unirse al rally antes de que fuera “demasiado tarde”. Este comportamiento ilustra cómo muchos decidieron aumentar exposición a renta variable (subirse a la “manada” compradora) a pesar de reconocer internamente que el mercado podría estar sobreextendido: una dualidad entre aprovechar la fiesta pero tener listo un plan de salida.

La relación entre miedo y ambición se refleja también en datos de participación: la tenencia de acciones por parte de hogares de EE.UU. alcanzó máximos de 75 años en 2025, representando un 68% de su riqueza total invertida. Es decir, los inversionistas minoristas tienen hoy una porción de su patrimonio en bolsa mayor que nunca en varias décadas, lo cual puede interpretarse como exceso de confianza.

Analistas de Capital Economics advirtieron que esto debería “encender las alarmas”, ya que deja a los hogares expuestos si llegase una corrección severa. Pero hasta ahora, la retroalimentación positiva ha dominado el ciclo:

sube la bolsa → sube la confianza → más gente compra → vuelve a subir la bolsa.

Incluso indicadores tradicionales de miedo, como la compra de oro o activos defensivos, ocurrieron simultáneamente al rally, en un curioso contraste de señales: mientras el Nasdaq y el S&P 500 hacían nuevos máximos, el oro también volaba hacia récords (US$4.000/onza, +54% en el año) por inversores buscando protección. Esta coexistencia de apetito por riesgo y búsqueda de refugio refleja un mercado con sentimientos encontrados, aunque en la bolsa de valores la balanza se inclinó claramente hacia la euforia.

En síntesis, el comportamiento de los inversores en 2025 ha oscilado del pánico a la exuberancia en tiempo récord. La psicología del ciclo de mercado se ha manifestado plenamente: primero miedo y capitulación, luego esperanza, optimismo y finalmente codicia. Muchos han vuelto al mercado simplemente porque “sigue subiendo” —la clásica mentalidad de comprar por miedo a perderse la fiesta.

Si bien este fervor ha sido un poderoso motor alcista, también conlleva riesgos latentes. La historia de los mercados enseña que periodos de complacencia extrema suelen preceder a episodios de volatilidad.

Conclusión: Reflexiones finales

El sorprendente rally bursátil de 2025 nos recuerda que los mercados financieros son impulsados tanto por la realidad económica como por las creencias e impulsos de los inversores. En lo que va del año, el S&P 500 y el Nasdaq lograron recuperarse de una corrección significativa para establecer nuevos máximos históricos, apoyados en una confluencia de factores:

una economía global más robusta de lo anticipado,

un giro de flujos de capital de regreso a Wall Street,

narrativas seductoras (como la revolución de la inteligencia artificial),

y ganancias corporativas efectivamente sólidas.

Pero, por encima de todo, ha sido clave la psicología colectiva: el rally trepó una “pared de preocupaciones” inicial y luego se alimentó del optimismo y el momentum.

Al mirar hacia adelante, vale la pena mantener cierta perspectiva histórica. Si bien 2025 ha ofrecido un caso de estudio de resiliencia financiera, también plantea preguntas relevantes.

¿Cuánto más puede prolongarse la ola de euforia antes de que llegue una toma de ganancias seria?

Tal como dijo un veterano del mercado:

“Es una ola, y las olas no continúan para siempre; eventualmente romperán y declinarán, aunque es imposible saber en qué punto de la ola nos encontramos.”

Los inversores harían bien en recordar que incluso los rallies más poderosos necesitan fundamentos que sigan acompañando, y que la psicología puede cambiar con la misma rapidez con la que lo hizo al inicio del año.

Por ahora, 2025 pasará a la historia como el año en que Wall Street renació de sus propias cenizas correccionales para alcanzar nuevas cimas, demostrando una vez más que, en los mercados, el binomio miedo y ambición escribe capítulos asombrosos.