El mercado del petróleo ante conflictos geopolíticos y sobreoferta

Petróleo 2025: sobreoferta y demanda débil mantienen precios contenidos pese a riesgos geopolíticos.

Contexto: Conflictos geopolíticos y comportamiento del precio del petróleo

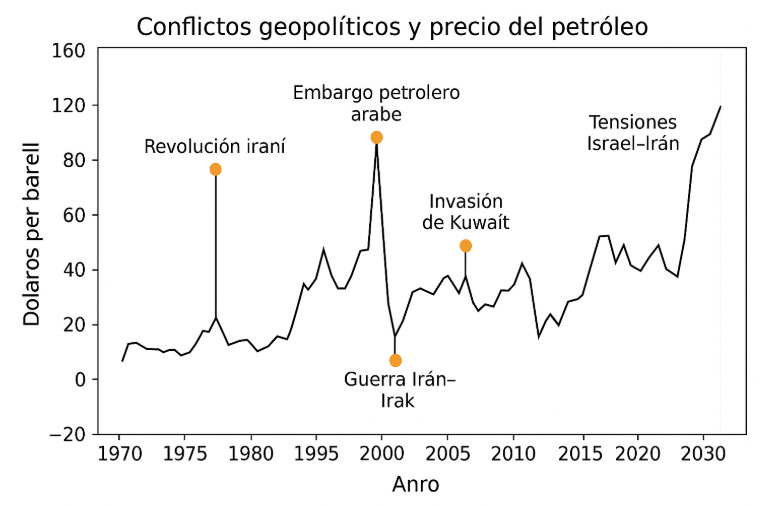

El precio del petróleo continúa reaccionando de manera especialmente sensible ante tensiones y conflictos geopolíticos. Históricamente, los eventos bélicos o las crisis en regiones productoras han provocado aumentos bruscos en las cotizaciones debido al temor a interrupciones en el suministro. Ejemplos emblemáticos incluyen el embargo petrolero árabe de 1973, que cuadruplicó los precios del crudo, y la revolución iraní de 1979, seguida por la guerra Irán-Irak, que duplicó nuevamente el valor del barril en muy poco tiempo. Algo similar ocurrió en 1990, cuando la invasión de Kuwait impulsó el precio desde aproximadamente 17 hasta cerca de 36 dólares en cuestión de meses, aunque posteriormente retrocedió con rapidez tras el desenlace de la guerra del Golfo.

En la actualidad, cualquier escalada significativa —especialmente en Oriente Medio o en países con peso petrolero— añade una prima de riesgo al mercado. Esto se evidenció a mediados de 2025, cuando las tensiones entre Israel e Irán impulsaron al alza el Brent y el WTI, que avanzaron alrededor de 7 % y 6.8 %, respectivamente, durante ese mes. No obstante, parte de ese movimiento se corrigió tras alcanzarse un cese al fuego. También genera inquietud la posibilidad de una intervención de Estados Unidos en Venezuela, país que posee las mayores reservas probadas de petróleo del mundo, una condición que lo convierte en un actor geopolítico clave incluso pese a sus dificultades internas.

La situación de Venezuela merece un contexto específico. Aunque encabeza el ranking global de reservas con más de 300 mil millones de barriles, gran parte de ese petróleo es extrapesado y con un alto contenido de azufre, lo que lo hace más costoso y complejo de extraer, procesar y refinar. Para producirlo y comercializarlo a gran escala se requiere inversión sostenida, tecnología especializada y diluyentes importados que faciliten su manejo dentro de la cadena logística. Estos factores técnicos, combinados con años de caída de inversión, deterioro de la infraestructura, sanciones internacionales y pérdida de personal cualificado, han reducido drásticamente la capacidad real de producción de PDVSA. En consecuencia, aunque Venezuela posee un potencial geológico gigantesco, en la práctica opera muy por debajo de su capacidad teórica, lo que convierte sus exportaciones en un componente incierto dentro del equilibrio global del mercado.

Desde el punto de vista geopolítico, esta brecha entre potencial y producción tiene implicaciones relevantes. El simple hecho de que un país con tales reservas esté sujeto a tensiones políticas o amenazas de conflicto genera ruido inmediato en los mercados, ya que cualquier alteración —bloqueos, conflictos internos, sanciones o intervenciones externas— puede frenar proyectos de recuperación de la producción o reducir los volúmenes exportables. A su vez, el mercado sabe que, si Venezuela lograra rehabilitar su industria, podría añadir cientos de miles de barriles diarios en un periodo relativamente breve, lo que tendría un impacto significativo en un mercado ya saturado por la sobreoferta.

Sobreoferta actual de petróleo: causas y consecuencias

A lo largo de 2025 se consolidó un fenómeno de amplia sobreoferta global que ha ejercido una presión bajista significativa sobre los precios. La producción mundial ha crecido a un ritmo superior al del consumo, generando un excedente persistente. En el tercer trimestre de 2025, el suministro global superó a la demanda en unos 500.000 barriles diarios, según datos de la OPEP. La Agencia Internacional de la Energía estima incluso que, en promedio, la oferta excede al consumo en 1.9 millones de barriles diarios durante el año, con riesgo de alcanzar un superávit cercano a 4 millones de barriles diarios en 2026 si no se implementan recortes, algo no visto en décadas.

Del lado de la oferta, la expansión de la producción fuera de la OPEP (especialmente en América) ha sido determinante. Países como Estados Unidos, Brasil, Guyana y Canadá añadieron alrededor de 1.6 millones de barriles diarios en 2025, y se espera que sumen otros 1.2 millones en 2026. A ello se suma el dinamismo del shale estadounidense y la entrada en operación de nuevos proyectos en Brasil y Guyana. Dentro de OPEP+, algunos miembros han producido por encima de sus cuotas, incorporando más barriles al mercado. Arabia Saudita, que había recortado fuertemente su producción en 2023, cambió su postura a finales de 2024 y comenzó a aumentar gradualmente su oferta, recuperando cerca de un millón de barriles diarios hacia finales de 2025. Además, la normalización política en Libia permitió reanudar exportaciones que incrementaron aún más la disponibilidad global de crudo.

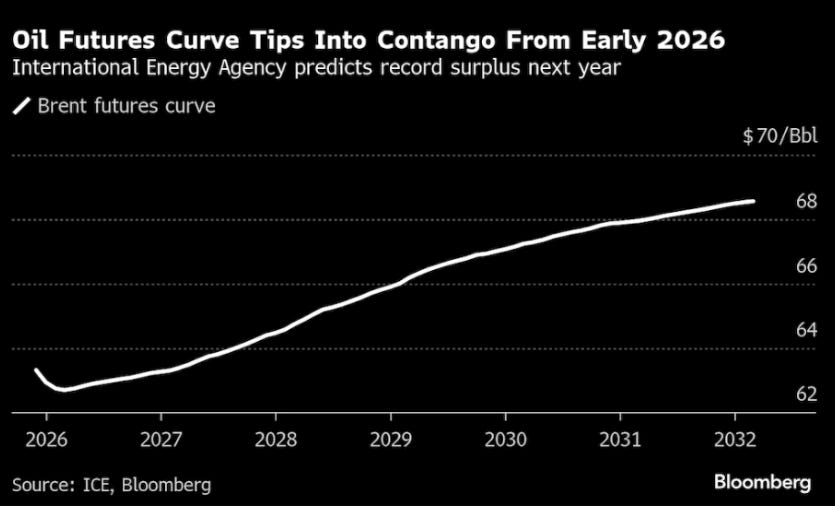

Por el lado de la demanda, la desaceleración económica global —y en particular la debilidad de Asia y China— ha contribuido a un menor crecimiento del consumo. La demanda mundial apenas aumentó entre 800.000 y 1.3 millones de barriles diarios en 2025, un ritmo fácilmente absorbible por la oferta disponible. Esto ha mantenido altos los inventarios y ha presionado a los precios del Brent y el WTI hacia rangos de 60–70 dólares por barril, con caídas superiores al 15 % en lo que va del año. El mercado incluso entró en contango, una señal clara de abundancia de suministro.

La consecuencia inmediata ha sido una actitud más prudente por parte de los productores. La OPEP+ ha pausado temporalmente los aumentos de producción previstos y, más recientemente, redujo su bombeo en unos 73.000 barriles diarios para evitar una saturación aún mayor del mercado. Las principales agencias energéticas coinciden en que, de persistir esta dinámica, los precios del petróleo podrían mantenerse alrededor de 60–70 dólares de promedio durante 2025.

El efecto de la desaceleración de China en la demanda de crudo

La economía china atraviesa un enfriamiento significativo que ha alterado su papel como motor principal de la demanda mundial de petróleo. Desde 2023, el consumo chino prácticamente se ha estancado debido a la debilidad industrial, la crisis del sector inmobiliario —que ha reducido la demanda de diésel por la menor actividad de construcción— y a cambios estructurales como la expansión de los vehículos eléctricos y los camiones a gas natural. Este cambio no es trivial: durante casi dos décadas, China explicó entre un tercio y la mitad del crecimiento global de la demanda de petróleo, por lo que cualquier desaceleración en su consumo tiene un impacto desproporcionado en el equilibrio internacional.

Además, la transición energética china empieza a generar efectos medibles. La electrificación del transporte urbano, las políticas de eficiencia energética y el aumento del uso de renovables han reducido la elasticidad de la demanda frente al crecimiento económico. Esto implica que, incluso si China creciera al 5 % anual, ya no se traduciría automáticamente en incrementos significativos en el uso de petróleo, como ocurría en la década de 2000.

Como mayor importador mundial de petróleo, cualquier desaceleración en China se siente con fuerza en los mercados. Aunque Pekín ha aprovechado los precios relativamente bajos de 2025 para acumular reservas estratégicas, el consumo interno no muestra señales claras de repunte. Los estímulos económicos aplicados —recortes de tasas, apoyo al sector inmobiliario e inversión en infraestructura— no han logrado reactivar plenamente la demanda de combustibles fósiles. De hecho, algunos analistas señalaron que, si la demanda china se mantenía plana, el Brent podría caer hacia niveles cercanos a 60 dólares, algo que efectivamente se reflejó en las cotizaciones recientes.

El Banco Mundial identifica la desaceleración china como uno de los principales factores detrás del superávit de más de 1 millón de barriles diarios observado en 2025. En consecuencia, la debilidad china ha actuado como un freno determinante frente a presiones alcistas derivadas de conflictos geopolíticos. Sin este efecto, episodios como las tensiones Israel–Irán habrían tenido un impacto más duradero en los precios.

En conjunto, China ha pasado de ser un impulsor agresivo de la demanda global a convertirse en un estabilizador involuntario de los precios, limitando los repuntes incluso en un entorno internacional convulso.

Reserva Estratégica de Petróleo (SPR) de Estados Unidos y su impacto

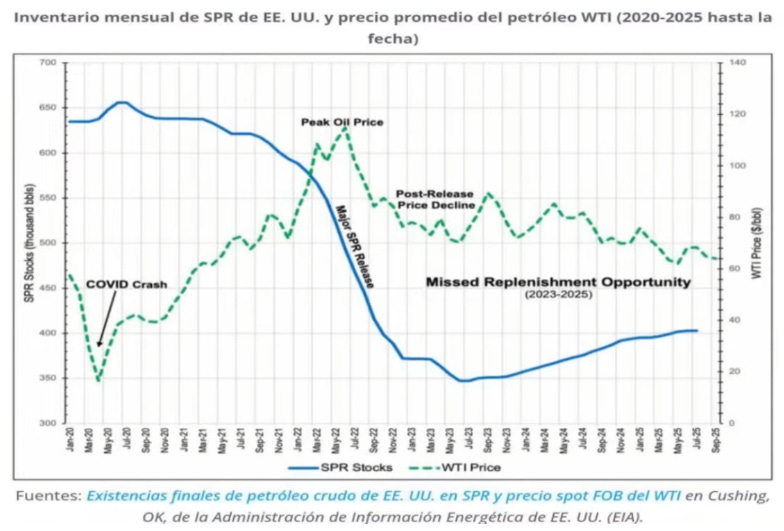

El estado actual de la Reserva Estratégica de Petróleo (SPR) de Estados Unidos añade un componente geopolítico adicional al mercado. Tras las fuertes liberaciones realizadas en 2022 para contener el aumento de precios de la gasolina —en medio de la crisis energética provocada por la invasión rusa a Ucrania— la SPR se redujo a su nivel más bajo en casi cuatro décadas, situándose alrededor de 390-400 millones de barriles. Este volumen es equivalente a apenas unas semanas de consumo estadounidense, lo que limita seriamente la capacidad de Washington para amortiguar un shock de oferta.

Con un colchón tan reducido, la estrategia energética estadounidense se vuelve más dependiente de la estabilidad externa. En lugar de recurrir a liberaciones de emergencia, Estados Unidos deposita mayor peso en diplomacia, acuerdos bilaterales, presión regulatoria o sanciones selectivas para evitar interrupciones abruptas en el suministro global. Esto explica parte de la atención creciente sobre países con gran potencial de producción, como Venezuela, Arabia Saudita o Irán (aunque este último dentro de un marco político más complejo).

En el caso venezolano, la situación es estratégica: un regreso pleno del crudo de ese país al mercado podría añadir cientos de miles de barriles diarios de oferta relativamente rápida, aliviando la vulnerabilidad estadounidense ante posibles choques. Por el contrario, un conflicto o deterioro abrupto de su infraestructura podría empujar al alza los precios internos de combustibles, un escenario políticamente costoso para cualquier administración estadounidense.

La nueva postura de Washington tras el cambio político en 2025 ha endurecido la presión sobre Caracas, revirtiendo licencias y aumentando la presencia militar en el Caribe. Aunque oficialmente se busca asegurar la estabilidad regional, la realidad es que Estados Unidos necesita preservar fuentes alternativas de suministro mientras su SPR permanezca en niveles históricamente bajos. En resumen, la falta de reservas estratégicas suficientes obliga a Estados Unidos a jugar un rol más activo —y a veces agresivo— en la configuración del mercado energético global, ya no desde la abundancia, sino desde la necesidad de garantizar seguridad operativa en un entorno frágil.

Conclusión

El mercado petrolero a finales de 2025 se caracteriza por un escenario dominado por la sobreoferta y una demanda más débil de lo habitual, lo que mantiene los precios contenidos. A diferencia de épocas pasadas, hoy existe suficiente capacidad e inventarios elevados que amortiguan el impacto de eventos geopolíticos que en otras décadas habrían provocado aumentos sostenidos en los precios. Incluso tensiones relevantes —como amenazas de conflicto en Oriente Medio o el deterioro político en Venezuela— han generado movimientos puntuales, pero sin tendencia sostenida.

De cara a 2026, los factores clave serán la evolución del exceso de oferta y la posible intensificación de conflictos en regiones críticas. Si la OPEP+ opta por recortes más contundentes o si la economía global mostrara señales claras de recuperación, el superávit podría corregirse, generando un piso más sólido para los precios. Sin embargo, si persiste la debilidad económica —en especial en China— y continúa el aumento de producción no-OPEP (Estados Unidos, Brasil, Guyana), es probable que los precios sigan oscilando en rangos moderados.

En definitiva, el petróleo se mueve entre dos fuerzas contrapuestas: por un lado, la abundante oferta y la demanda tibia que presionan a la baja; por otro, los riesgos geopolíticos que mantienen viva la volatilidad. Por ahora, predominan los fundamentos de oferta y demanda, que actúan como un techo natural para los precios mientras no se produzca un evento disruptivo de gran escala que rompa este equilibrio.