Edición Especial: Petróleo y Guerra en Oriente

Estos son los movimientos más esperados del mercado por la guerra en Oriente.

Holaaa,

Venimos con una edición especial de última hora.

No es habitual que enviemos un análisis fuera del calendario previsto, pero lo ocurrido este fin de semana merce por completo ser analizado y contrastado.

Introducción

El fin de semana del 28 de febrero de 2026 cambió el tablero de los mercados globales.

Lo que durante décadas había sido una rivalidad contenida entre EE.UU., Israel e Irán escaló en cuestión de horas a un conflicto militar abierto de consecuencias económicas inmediatas y alcance todavía incierto.

Este análisis integra dos perspectivas complementarias: un enfoque macro-fundamental centrado en los flujos de capital, los datos de oferta energética y la y un enfoque técnico de mercado que aporta los niveles clave de precio, las estructuras gráficas relevantes y los escenarios de invalidación.

El objetivo es ofrecer un marco completo —no solo del qué está pasando, sino del por qué importa y hacia dónde puede ir— en cada uno de los activos más afectados: petróleo, oro, dólar, renta variable y tipos de interés.

Origen del conflicto

Esto no empieza ahora.

Empieza en 1979, con la Revolución Islámica en Irán. Desde entonces, la relación con Estados Unidos ha sido de confrontación permanente: sanciones, guerra indirecta, milicias proxy y episodios como la muerte del general Soleimani en 2020. Siempre tensión, pero contenida.

El 7 de octubre de 2023 y la guerra en Gaza cambiaron el ritmo.

A partir de 2024, Israel e Irán comenzaron a atacarse de forma más directa. Al mismo tiempo, el programa nuclear iraní avanzaba y las negociaciones fracasaban. La percepción en Israel fue clara: el margen se estaba agotando.

Febrero de 2026 es la consecuencia de esa escalada. La Operación Epic Fury fue un ataque coordinado de gran escala contra objetivos estratégicos iraníes. La muerte del ayatolá Alí Jamenei elevó el conflicto a un nivel completamente distinto.

La respuesta iraní, con misiles contra bases estadounidenses y aliados regionales, convirtió lo que durante años fue un riesgo de fondo en la principal preocupación de los mercados globales.

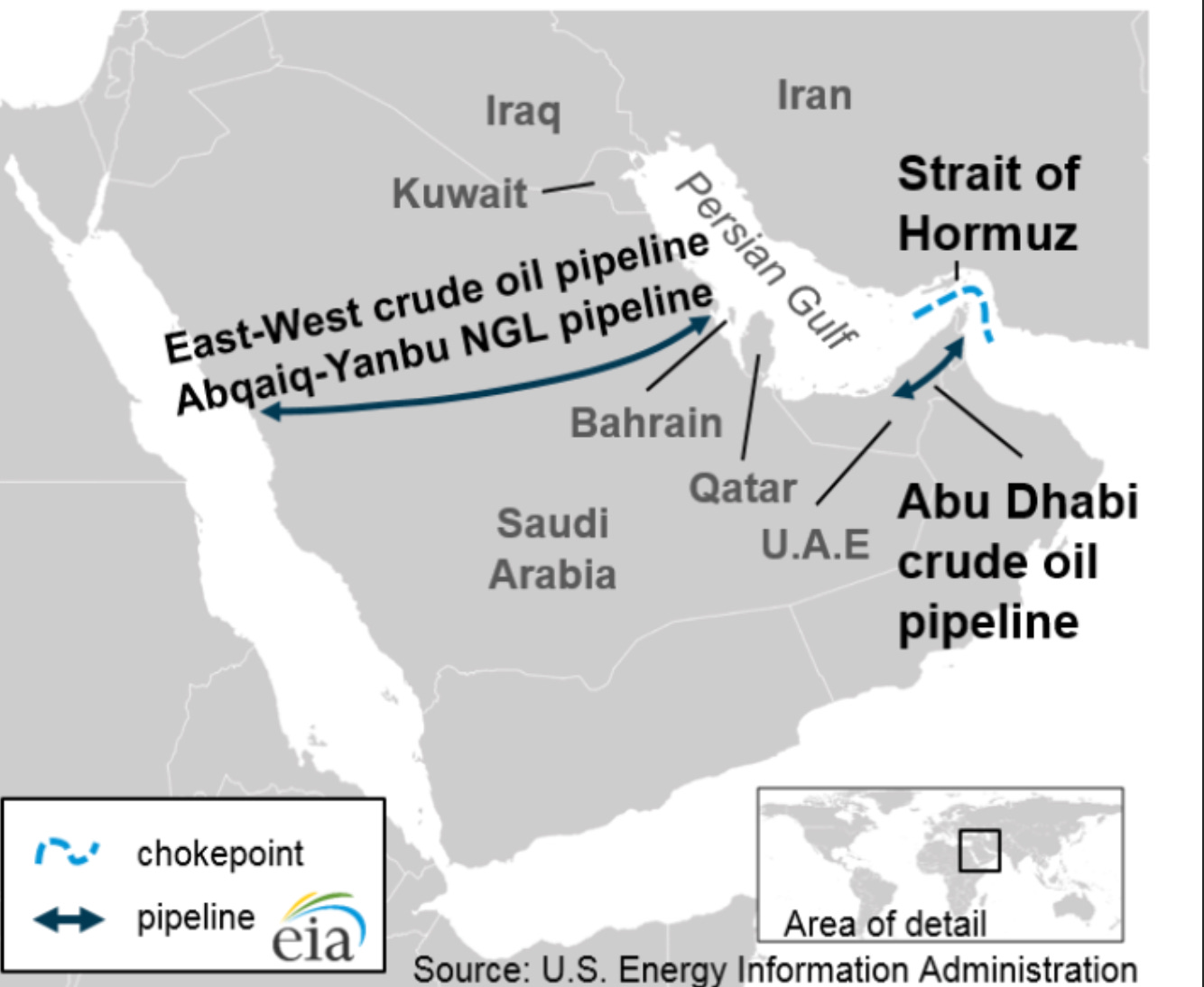

El Estrecho de Ormuz: La Variable que lo Cambia Todo

La clave económica de este conflicto no es Irán como productor de petróleo. Es Irán como guardián del Estrecho de Ormuz.

No necesita derrotar militarmente a Estados Unidos para provocar un shock global. Le basta con tensionar ese punto estratégico. Y eso es exactamente lo que ha sucedido.

Por el Estrecho de Ormuz transitan más de 20 millones de barriles diarios, cerca de una quinta parte del suministro mundial de crudo.

Es el principal cuello de botella energético del planeta. Además, una parte enorme de ese flujo tiene como destino Asia: China, India, Japón y Corea del Sur dependen directamente de esa ruta.

Lo que estamos viendo no es un bloqueo formal con barcos cruzados en el paso. Es algo más sutil y casi igual de efectivo: un cierre funcional. Las aseguradoras han retirado cobertura o disparado las primas a niveles extremos, lo que paraliza en la práctica el tráfico marítimo. Sin seguro, no hay transporte. Y sin transporte, el flujo se detiene.

El problema es que la capacidad excedentaria de producción global está concentrada precisamente en países del Golfo Pérsico.

Aunque puedan bombear más petróleo, si el estrecho no es plenamente operativo, ese crudo no llega al mercado internacional.

Por eso Ormuz es la primera variable que puede transformar una escalada regional en un shock más global.

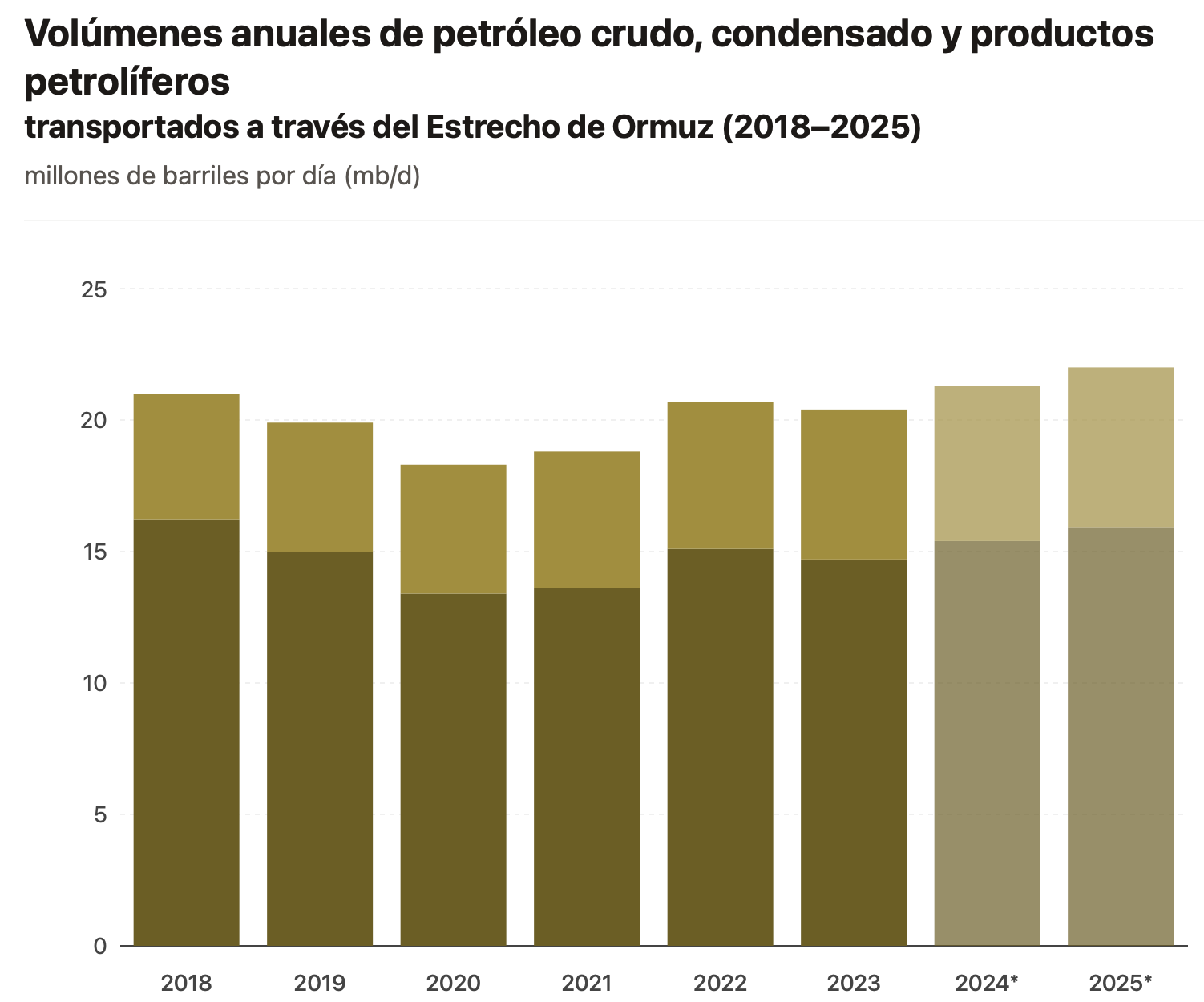

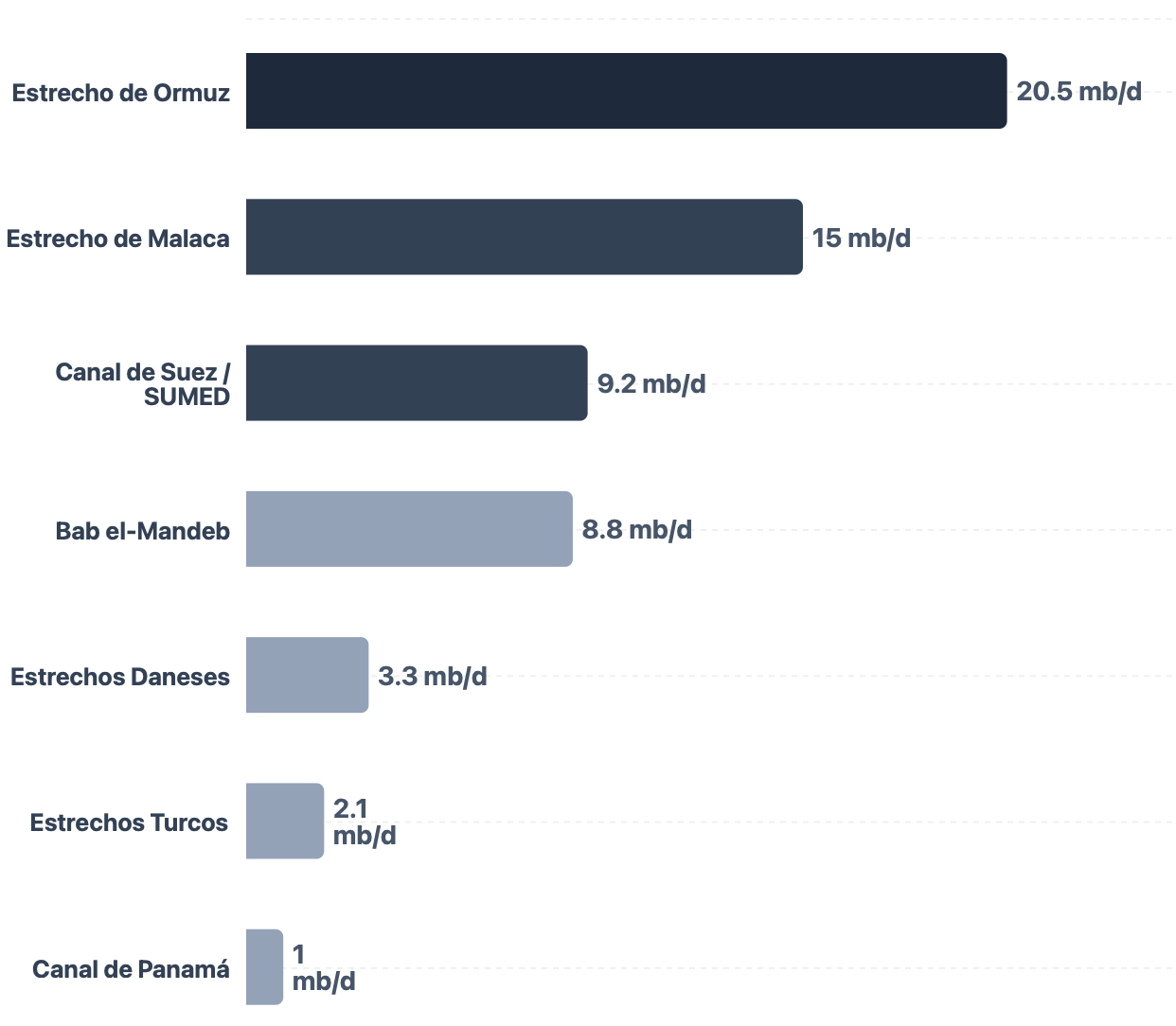

Para ofrecer una perspectiva, el siguiente gráfico representa el volumen de crudo transportado a través del Estrecho de Ormuz.

Y aquí, puedes ver la relevancia del Estrecho de Ormuz en el flujo petrolero en todo el mundo:

Para entender la magnitud de este cierre, basta con mirar los datos: por Ormuz transitan más de 20 millones de barriles diarios, muy por encima de cualquier otro cuello de botella energético del planeta.

No estamos hablando de una ruta secundaria; estamos hablando del principal punto de paso del petróleo mundial.

Accede ahora a Flickflow y estate atento en tiempo real. Investiga todas las gráficas relacionadas para posicionarte bien en el mercado

El Petróleo: Precios, Estructura y Escenarios

La reacción inmediata

El crudo ya venía tensionado. El viernes previo, el Brent cerró en 72,87 dólares tras subir casi un 3%.

El mercado estaba empezando a anticipar tensión en Oriente Medio.

La apertura del domingo fue un impulso agresivo: el Brent llegó a dispararse más de un 9% en los futuros con picos cercanos al 13%.

El WTI se movió en la misma magnitud.

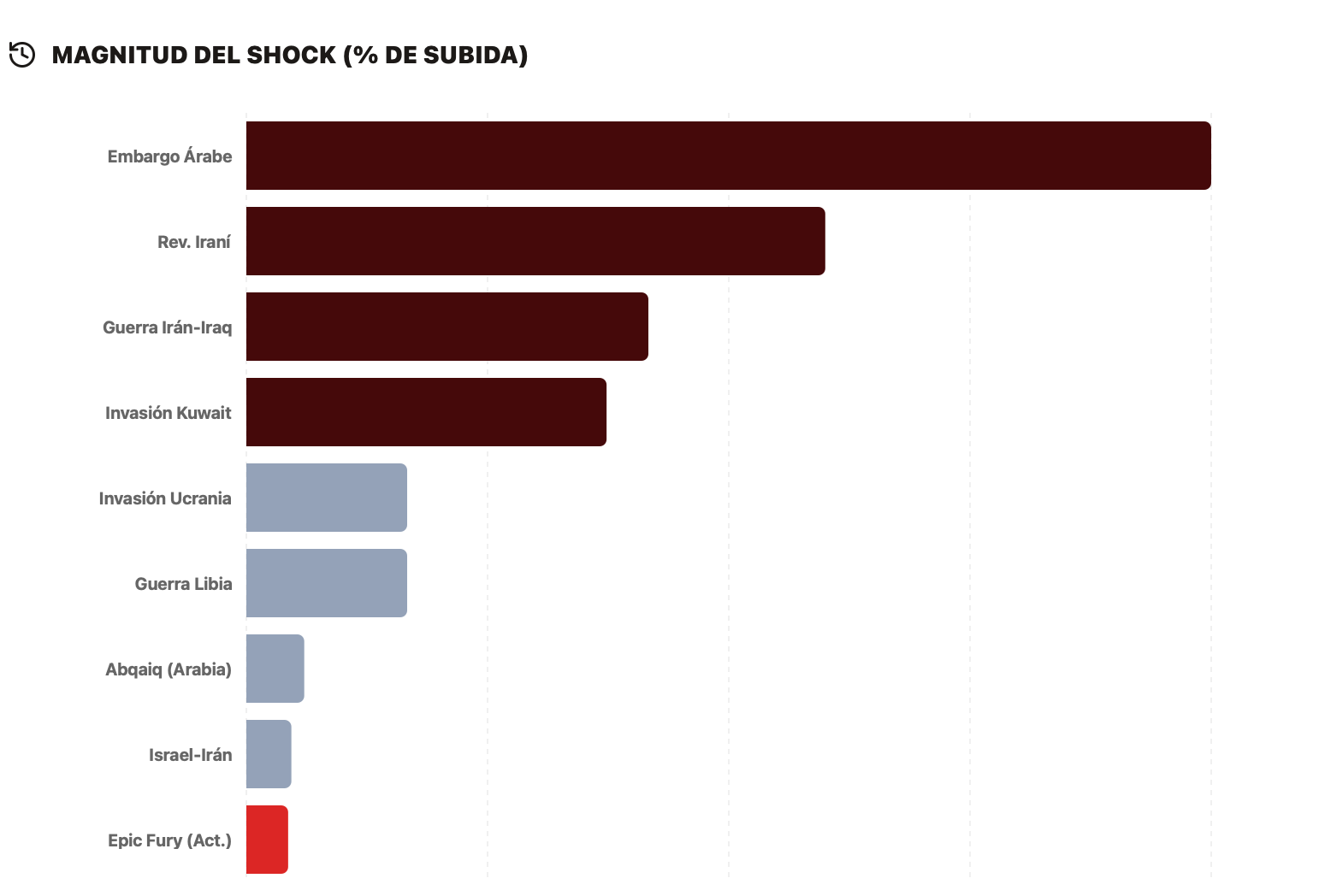

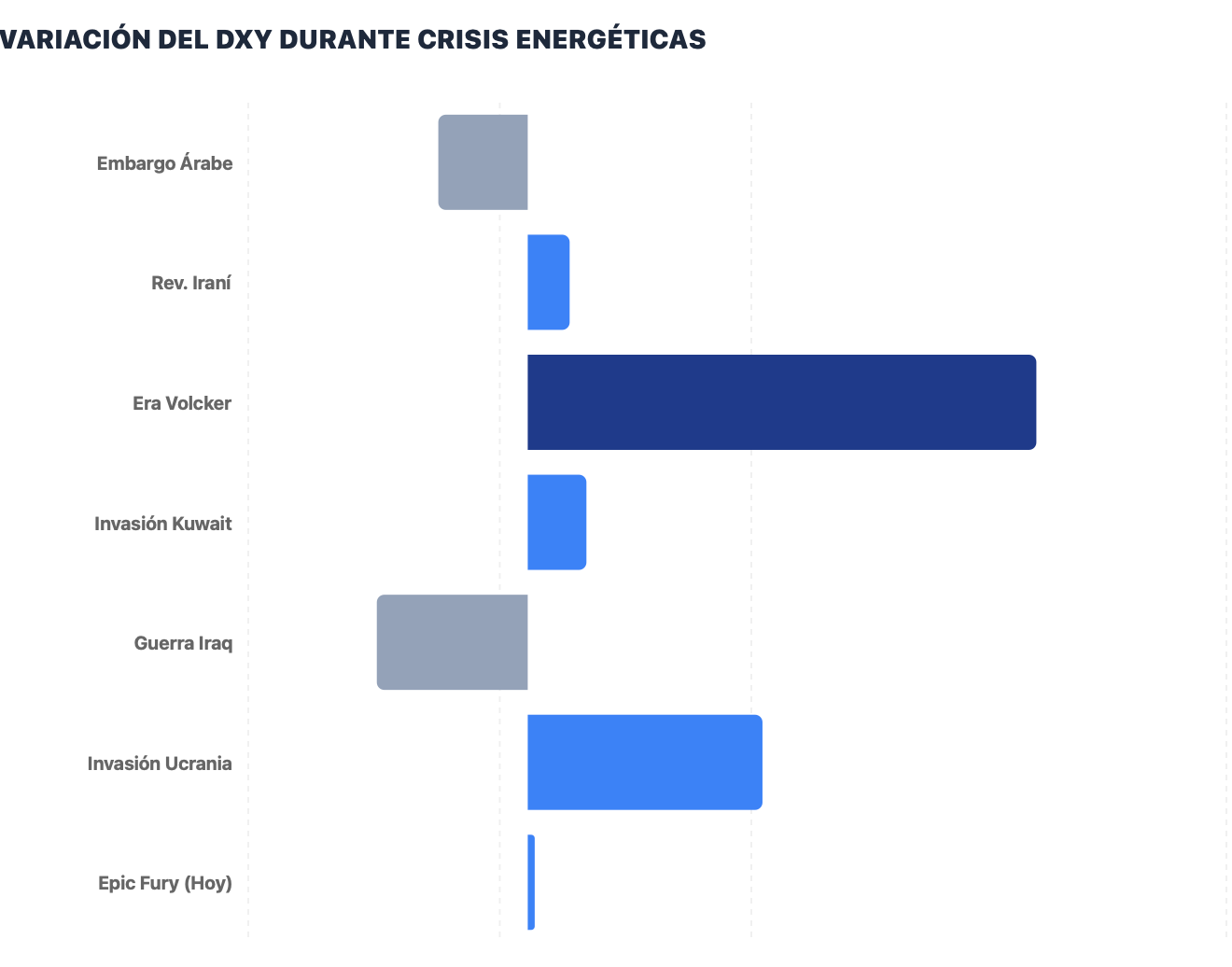

Es relevante comparar, sucesos como éste que directamente afectan al mercado del petróleo y compararlos en magnitud.

Es importante añadir un matiz clave cuando miramos este gráfico. Y es que, las magnitudes porcentuales más altas en episodios como el embargo árabe o la revolución iraní también reflejan que el punto de partida del petróleo era mucho más bajo en términos nominales.

Cuando el precio base es reducido, cualquier disrupción de oferta genera variaciones porcentuales más explosivas. Hoy partimos de un entorno de precios estructuralmente más altos y de un mercado más profundo y financiero, lo que tiende a amortiguar, en términos relativos, el tamaño del movimiento porcentual inicial.

La estructura técnica: 72 dólares es la clave

Técnicamente, el Brent ya estaba intentando romper la resistencia de los 72 dólares tras formar un doble suelo. El conflicto ha sido el catalizador que faltaba.

Ahora la pregunta es simple: ¿consolida por encima de 72 o no? Si lo hace, el escenario alcista gana fuerza.

Si pierde ese nivel y el conflicto se enfría, el mercado podría volver a mirar la zona de 58 dólares como soporte estructural.

Sin embargo, el contexto actual apunta claramente a una presión alcista en el petróleo al menos a corto plazo.

Hay un riesgo geopolítico real, interrupción logística y prima emocional en el mercado.

Si se resuelve rápido, el Brent podría estabilizarse en 70–78 dólares, devolviendo buena parte del movimiento inicial.

Si el conflicto se prolonga sin cierre total, el rango razonable se desplaza hacia 85–95.

Si Ormuz permanece bloqueado más de un mes, hablar de 100–120 dólares deja de ser exagerado.

Ahora bien, ¿va a ocurrir esto al 100%? No.

Y aquí es donde hay que enfriar un poco la narrativa.

Primero, seguimos en un entorno de sobre-oferta relativa. OPEC+ mantiene capacidad excedentaria, los inventarios no están en mínimos críticos y no partimos de un mercado ultra ajustado. Eso actúa como freno a subidas agresivas.

Segundo, si comparamos con otros episodios bélicos relevantes —Abqaiq 2019, Soleimani 2020— el movimiento inicial ha sido fuerte, pero no descontrolado.

No hemos visto todavía un desplazamiento estructural de curva ni un pánico sostenido en derivados energéticos durante varias semanas.

El mercado está reaccionando, sí. Pero aún no está descontando un shock energético permanente.

El Dólar (DXY): Refugio con Matices

En la apertura de la madrugada, el DXY apenas reaccionaba.

Un movimiento cercano al +0,25%, prácticamente plano. Pero a medida que avanzó la sesión, el flujo fue claro: búsqueda de refugio.

El dólar registró su mayor subida en casi un mes.

En la sesión de Asia se vio con claridad: entradas hacia dólar y franco suizo, mientras el mercado reducía exposición a activos de riesgo.

Es el patrón clásico en un shock geopolítico.

Ahora bien, este dólar no llega en la misma posición que en otras crisis.

Viene de meses de desgaste por las políticas fiscales, aranceles y un ciclo monetario más incierto.

Si el conflicto se prolonga y el petróleo se mantiene alto, el dólar podría terminar apreciándose frente a la mayoría de divisas, en parte porque Estados Unidos es exportador neto de energía y se beneficia relativamente de precios más elevados.

Tipos de interés: inflación sí, pero cuidado con el contexto

En anteriores ediciones hemos hablado largo y tendido de la inflación como variable clave para los tipos de interés.

Al final, los bancos centrales no reaccionan al petróleo en sí, reaccionan a lo que el petróleo provoca en la inflación y en las expectativas.

Gráfica de Flickflow: Accede para ver la gráfica de forma detallada

Si tenemos en cuenta petróleo vs. inflación, el gráfico deja una lectura interesante: en 2026 aparece una divergencia clara, con el petróleo estabilizándose o intentando girar al alza mientras la inflación sigue moderándose.

Eso sugiere que, de momento, el repunte del crudo no se ha trasladado con fuerza al IPC.

¿Por qué se produce esta divergencia?

Aquí hay dos matices importantes.

Primero, el mercado petrolero venía con sobre-oferta estructural como hemos comentado en anteriores ediciones.

Segundo, el movimiento estratégico de Estados Unidos asegurando suministro desde Venezuela no es casualidad.

Es geopolítica, sí, pero también es gestión preventiva de la oferta energética. Eso reduce la probabilidad de que el shock se transforme en un ciclo sostenido de precios descontrolados.

Por eso, aunque el petróleo pueda generar ruido inflacionario en el corto plazo, el mercado de tipos no está descontando un giro agresivo de la Fed únicamente por este evento. La tendencia de fondo en expectativas sigue siendo más dependiente del crecimiento y del ciclo que de un spike puntual en energía.

En resumen: inflación importa, pero para que cambie la dirección estructural de tipos, el petróleo tendría que mantenerse alto durante meses.

Renta Variable: Lo Que Están Diciendo los Futuros

A esta hora, los futuros americanos están reaccionando con caídas moderadas, no con pánico. El S&P 500 y el Nasdaq descuentan presión inicial, pero lejos de un escenario de capitulación. Eso es importante.

El mercado, de momento, está tratando el evento como un shock serio pero contenido.

Hay reducción de riesgo, sí, pero no estamos viendo ventas forzadas ni movimientos propios de crisis.

Esto encaja con la lógica actual:

Petróleo sube,

Dólar se fortalece,

Volatilidad repunta,

Pero la renta variable no entra en modo pánico.

Claro, te las reconstruyo en formato cierre potente, centrado en la duración como variable maestra y listo para cerrar la newsletter:

Conclusiones: Todo Depende del Tiempo

Después de analizar petróleo, dólar, renta variable, y tipos de interés, todo converge en una única variable: la duración del conflicto y, más concretamente, del cierre efectivo del Estrecho de Ormuz.

Si el tráfico marítimo se normaliza en cuestión de días o pocas semanas, gran parte de la prima de riesgo tenderá a desinflarse. El petróleo devolvería parte del movimiento, la inflación apenas se vería alterada y los bancos centrales podrían mantener su hoja de ruta. En ese escenario, estaríamos ante un shock geopolítico intenso pero transitorio.

Si, en cambio, el cierre se prolonga durante semanas largas o meses, el petróleo dejaría de ser volatilidad puntual y pasaría a ser presión estructural. Y cuando la energía se convierte en tendencia, la inflación reacciona, los tipos se reprecian y los múltiplos de la renta variable se comprimen.

La diferencia entre un susto y un cambio de régimen macro no está en el titular del ataque, sino en el tiempo que el sistema energético global permanezca tensionado.

La lectura general del mercado sugiere que estamos ante un evento con potencial de shock global, pero cuya capacidad real de alterar el ciclo económico dependerá exclusivamente de cuánto dure la disrupción en Ormuz y el conflicto entre ambas facciones.

Accede ahora a Flickflow y estate atento en tiempo real. Investiga todas las gráficas relacionadas para posicionarte bien en el mercado