Divisas, primer semestre de 2026: la ganadora, la perdedora y el porqué

La ganadora te sorprenderá.

Hola!

La mayoría de los traders reacciona a la vela que ya se formó.

Sin embargo, quienes quieren ir un paso más allá saben leer los fundamentales con antelación y operar con una visión consistente de medio plazo.

Esta semana lo vamos a demostrar con dos casos reales del primer semestre de 2026: la divisa que más ha rentado y la que más ha sufrido. Y el por qué.

Ambas se explican —casi por completo— con un mismo marco de variables que puedes aplicar a cualquier par que operes.

Vamos allá.

Glosario rápido

Antes de comenzar con el análisis, vamos a definir diferentes conceptos importantes a tener en cuenta.

Carry trade — Estrategia de financiarse en una divisa con tipos bajos para invertir en otra con tipos altos, cobrando el diferencial mientras el tipo de cambio se mantiene estable o favorable.

Tipo de interés real — El tipo nominal menos la inflación. Es la cifra que de verdad le importa al capital internacional: un tipo nominal alto con inflación igual de alta no atrae a nadie.

Divergencia de bancos centrales — Cuando dos bancos centrales mueven sus tipos en direcciones opuestas (uno sube, otro baja o se mantiene). Esa brecha es uno de los motores más fiables de un par de divisas.

Divisa-materia prima — Una divisa cuya economía depende fuertemente de la exportación de un commodity (CAD-petróleo, AUD-hierro, NOK-petróleo). Su cotización tiende a moverse con el precio de esa materia prima.

Prima de riesgo político — El extra de rentabilidad que exige el mercado para mantener una divisa cuando hay incertidumbre electoral, fiscal o institucional. Puede borrar en días lo que el carry construyó en meses.

Ganadora del semestre — Real brasileño (BRL)

El real brasileño llegó a acumular cerca de un 11% de revalorización frente al dólar.

Tres factores lo explican:

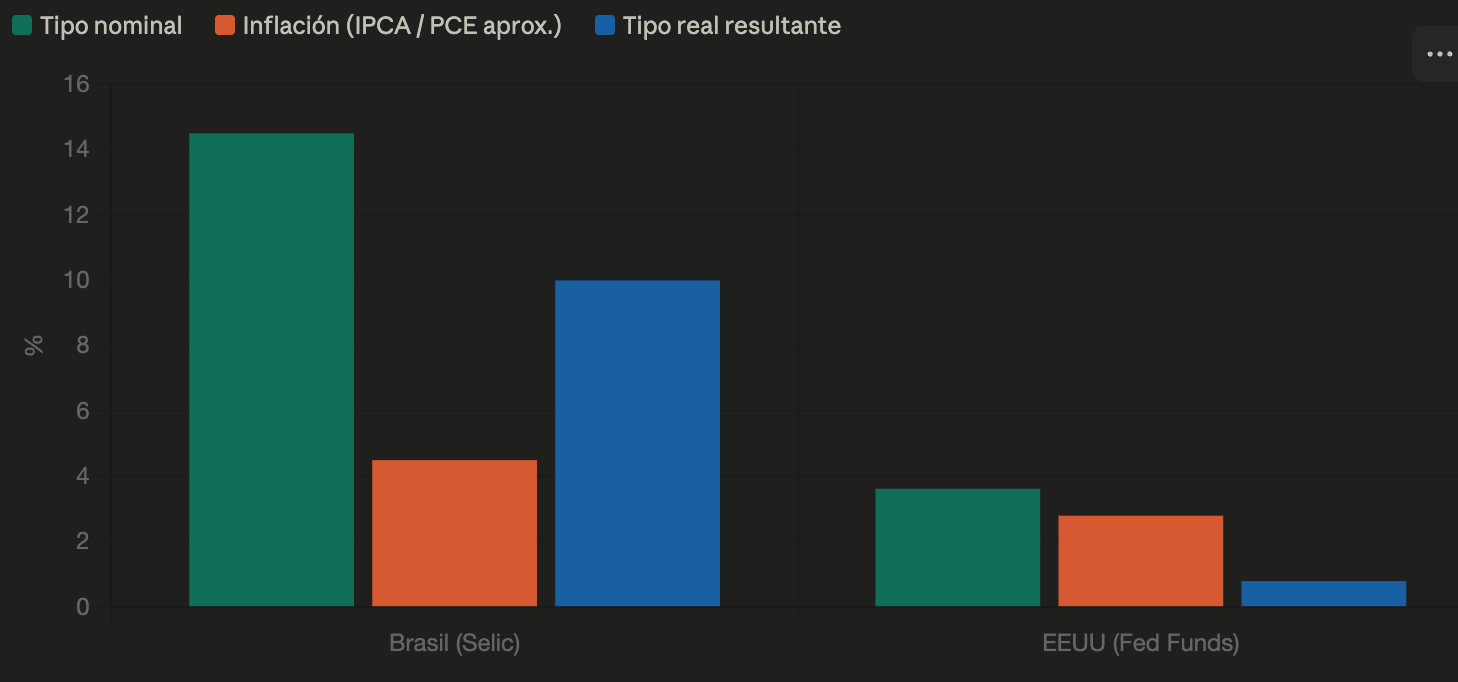

1. El carry en términos reales. Tras alcanzar el 14,75 %, la Selic se situó posteriormente en el 14,50 %.

Con el IPCA acelerando, el tipo real ronda los 10 puntos porcentuales frente a un tipo real de apenas 1 punto en EE.UU.

2. La divergencia de bancos centrales. Mientras la Fed se mantenía quieta, el mercado empezó a esperar más movimiento en otros bancos centrales grandes. Ese contraste debilitó al dólar de forma generalizada — y el real, con su carry ya atractivo, fue uno de los principales beneficiados.

3. Un banco central con credibilidad reforzada. Gabriel Galípolo, presidente del banco central desde 2025, ha mantenido el ciclo de ajuste fino incluso bajo presión política. El mercado lo lee como compromiso genuino contra la inflación, y eso se suma al carry puro.

El carry trade, mecánica básica

Continúa leyendo con una prueba gratuita de 7 días

Suscríbete a TheBenchMark para seguir leyendo este post y obtener 7 días de acceso gratis al archivo completo de posts.