Decisión de la Fed del 10 de diciembre de 2025: Tipos, discurso y reacción del mercado

Fed recorta tasas y los mercados reaccionan: acciones suben, dólar cae y oro toca máximos históricos.

Hola, holaaa..

La Fed acaba de sorprender al mercado con un nuevo recorte de tasas, marcando un giro importante en la política monetaria estadounidense. La reacción de los mercados fue inmediata: acciones al alza, bonos más demandados, dólar debilitado y metales preciosos en máximos históricos. Pero, ¿qué significa realmente este movimiento para la economía y los inversores? Descubre las implicaciones, los riesgos y las oportunidades que podrían redefinir el cierre de 2025.

Te dejo con el análisis de hoy.

Decisión de tipos de interés

La Reserva Federal de Estados Unidos (Fed) recortó su tasa de interés de referencia en 0.25 puntos porcentuales el 10 de diciembre de 2025. Con este ajuste se produce el tercer recorte consecutivo del año, y el rango objetivo de la tasa de fondos federales pasó a 3,50%–3,75%. La medida respondió a señales de debilidad en el mercado laboral y al objetivo de preservar la estabilidad económica en un contexto donde la inflación seguía por encima del 2%.

En su comunicado oficial, el Comité Federal de Mercado Abierto (FOMC) señaló que la economía estadounidense se ha expandido a un ritmo moderado, con una desaceleración en las contrataciones y un leve aumento del desempleo hasta septiembre. La inflación, según destacaron, “ha venido aumentando desde principios de año y se mantiene en niveles algo elevados” (el último dato anual rondaba el 3,0%, por encima del objetivo del 2%). El banco central subrayó que la incertidumbre económica sigue siendo alta y que los riesgos a la baja para el empleo han aumentado recientemente. Por ello, la Fed decidió reducir los tipos en 25 pb para apoyar sus metas de máximo empleo y estabilidad de precios.

La decisión no fue unánime, reflejando divisiones internas poco habituales. La votación cerró 9 a 3 a favor del recorte. Stephen Miran se opuso por querer un recorte mayor de 0,50 puntos, mientras que Austan Goolsbee (Chicago) y Jeffrey Schmid (Kansas City) preferían no modificar los tipos. Este triple disentimiento, el mayor desde 2019, evidencia el debate interno sobre la senda monetaria hacia 2026. Aun así, la mayoría –incluido Jerome Powell– apoyó el recorte moderado, considerándolo un estímulo preventivo que mantiene la prudencia ante la inflación.

Nuevas estimaciones

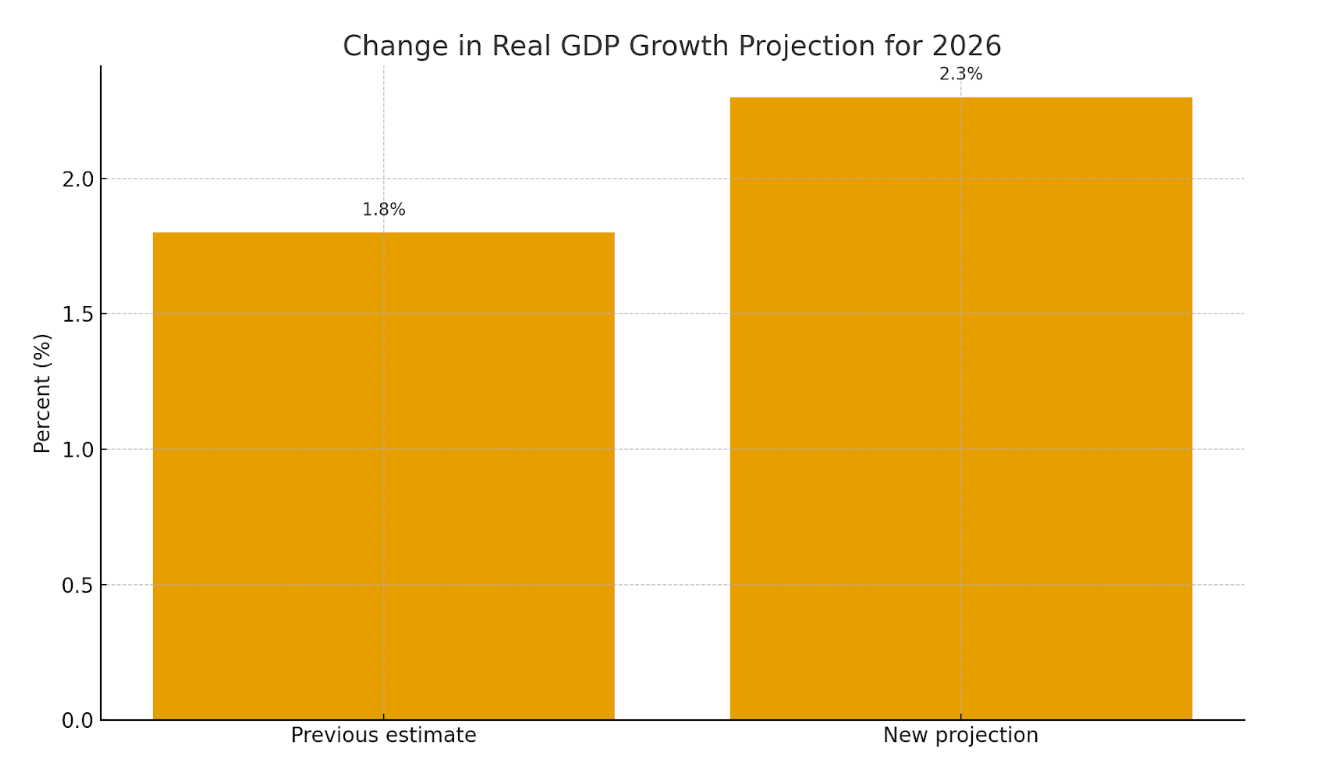

Junto con la decisión de tasas, la Fed actualizó sus proyecciones económicas. La perspectiva para 2026 mejoró: el crecimiento del PIB real proyectado subió a +2,3% (frente al 1,8% anterior) y la inflación anual esperada se sitúa en 2,4%, con un desempleo que podría alcanzar 4,4% hacia finales de ese año. Estas proyecciones sugieren que la economía de EE.UU. crecería por encima de su tendencia incluso mientras la inflación desciende gradualmente hacia la meta, disipando temores de stagflation. En cuanto a la política monetaria futura, el “dot plot” del FOMC indica solo un recorte adicional en 2026 como escenario medio.

La Fed señaló una probable pausa en nuevos estímulos tras los recortes recientes, supeditando cualquier movimiento a la evolución de los datos. El comunicado enfatizó que evaluarán cuidadosamente la “extensión y momento” de ajustes adicionales, monitoreando de cerca las próximas cifras de empleo, inflación y desarrollo financiero internacional. Además, la Fed aseguró que está preparada para actuar de nuevo si la economía lo requiere, manteniendo abiertas todas las opciones según el equilibrio de riesgos.

En el plano operativo, la Fed destacó que los saldos de reserva se han reducido a niveles “amplios” y anunció compras de letras del Tesoro desde el 12 de diciembre para mantener la liquidez del mercado. Esta medida técnica busca asegurar un control efectivo de la tasa de referencia y evitar tensiones en el mercado monetario. En síntesis, la decisión de diciembre implicó un recorte moderado y de tono “dovish” pero cauto: se provee estímulo para apuntalar el crecimiento y contrarrestar la debilidad laboral, mientras se hace una pausa para observar los efectos, dado que la inflación sigue por encima del 2% y aún faltan datos oficiales retrasados por el cierre del gobierno.

Discurso de Jerome Powell

La comparecencia de Powell tras el anuncio transmitió un mensaje prudente y equilibrado. La Fed reafirmó su compromiso con la estabilidad de precios y el mantenimiento de un mercado laboral sólido, subrayando que ambos objetivos siguen guiando la política monetaria en un entorno con señales mixtas.

Powell explicó que la economía se encuentra en una situación de tensión entre una inflación aún elevada y un mercado laboral que empieza a perder fuerza. Esta combinación, y especialmente el deterioro progresivo del empleo, fue el motivo principal que llevó al Comité a optar por un nuevo recorte de tipos.

El presidente de la Fed señaló que los datos oficiales recientes podrían estar sobreestimando la fortaleza del mercado laboral y que diversas fuentes alternativas indican una creación de empleo más débil de lo que reflejan las estadísticas. La institución considera necesario aliviar ligeramente las condiciones financieras para evitar un frenazo más brusco en la actividad.

En cuanto a la inflación, Powell reconoció que continúa por encima del objetivo, aunque parte de ese avance obedece a factores temporales como los aranceles. Destacó que la inflación subyacente muestra señales de moderación y afirmó que la economía no presenta síntomas de recalentamiento, dado que el consumo y la inversión mantienen un ritmo razonable.

Sobre la orientación futura de la política monetaria, Powell evitó anticipar nuevos movimientos y afirmó que la Fed se siente cómoda con una pausa tras los recortes recientes. Señaló que los tipos se sitúan ya cerca de niveles considerados neutrales y que el Comité prefiere evaluar la evolución económica antes de tomar más decisiones.

Por último, Powell explicó que la ausencia de datos oficiales recientes debido al cierre del gobierno obligó a la Fed a apoyarse en indicadores privados, los cuales apuntaban a un escenario similar al observado semanas antes. Con ello, el Comité consideró que disponía de suficiente información para actuar. Su mensaje final fue de cautela, pero también de confianza en que las medidas adoptadas permiten equilibrar los riesgos a los que se enfrenta la economía.

REACCIÓN AMPLIADA DE LOS MERCADOS TRAS LA DECISIÓN DE LA FED

Renta variable: una respuesta claramente positiva

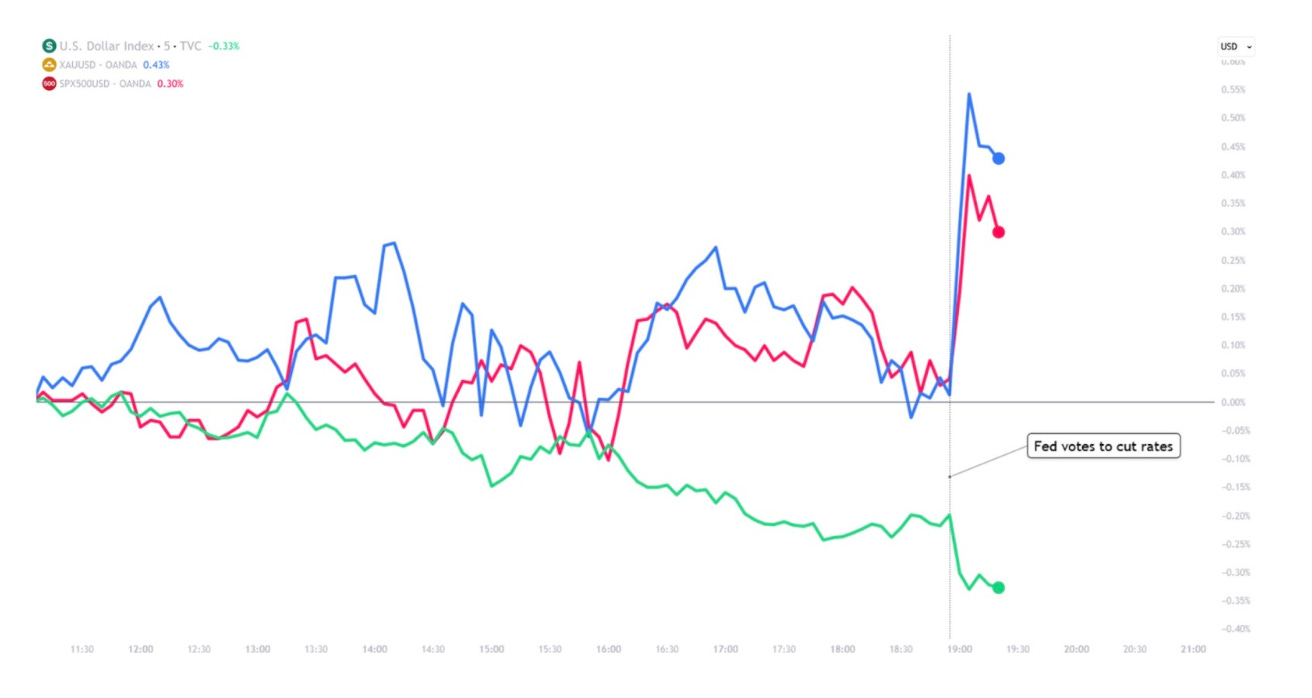

La reacción de los mercados bursátiles fue ampliamente favorable. Los principales índices estadounidenses registraron avances significativos tras conocerse el recorte de tipos y, especialmente, después del discurso de Powell.

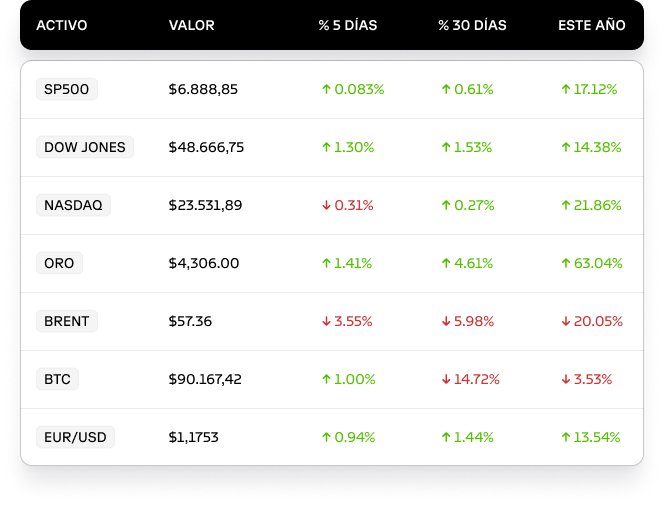

El S&P 500 subió un 0,67%, situándose en 6.886 puntos, muy cerca de máximos históricos.

El Nasdaq ganó alrededor del 0,33%, impulsado principalmente por compañías tecnológicas sensibles a los cambios en la curva de tipos.

El Dow Jones avanzó más de un 1%, apoyado en valores industriales y de consumo.

El tono de Powell, centrado en la desaceleración del mercado laboral y en la improbabilidad de nuevas subidas de tipos, reforzó la percepción de que la política monetaria se moverá hacia una postura más acomodaticia en 2026 si la actividad económica lo requiere. Esto contribuyó a un repunte inmediato en las valoraciones de empresas de crecimiento y sectores con elevada duración, como tecnología, consumo discrecional y utilities.

En términos de sentimiento, el mercado interpretó las afirmaciones sobre la debilidad del empleo como una señal de que la Fed podría intervenir nuevamente en caso de deterioro adicional, lo que redujo la incertidumbre y favoreció la continuidad del rally de final de año.

Renta fija

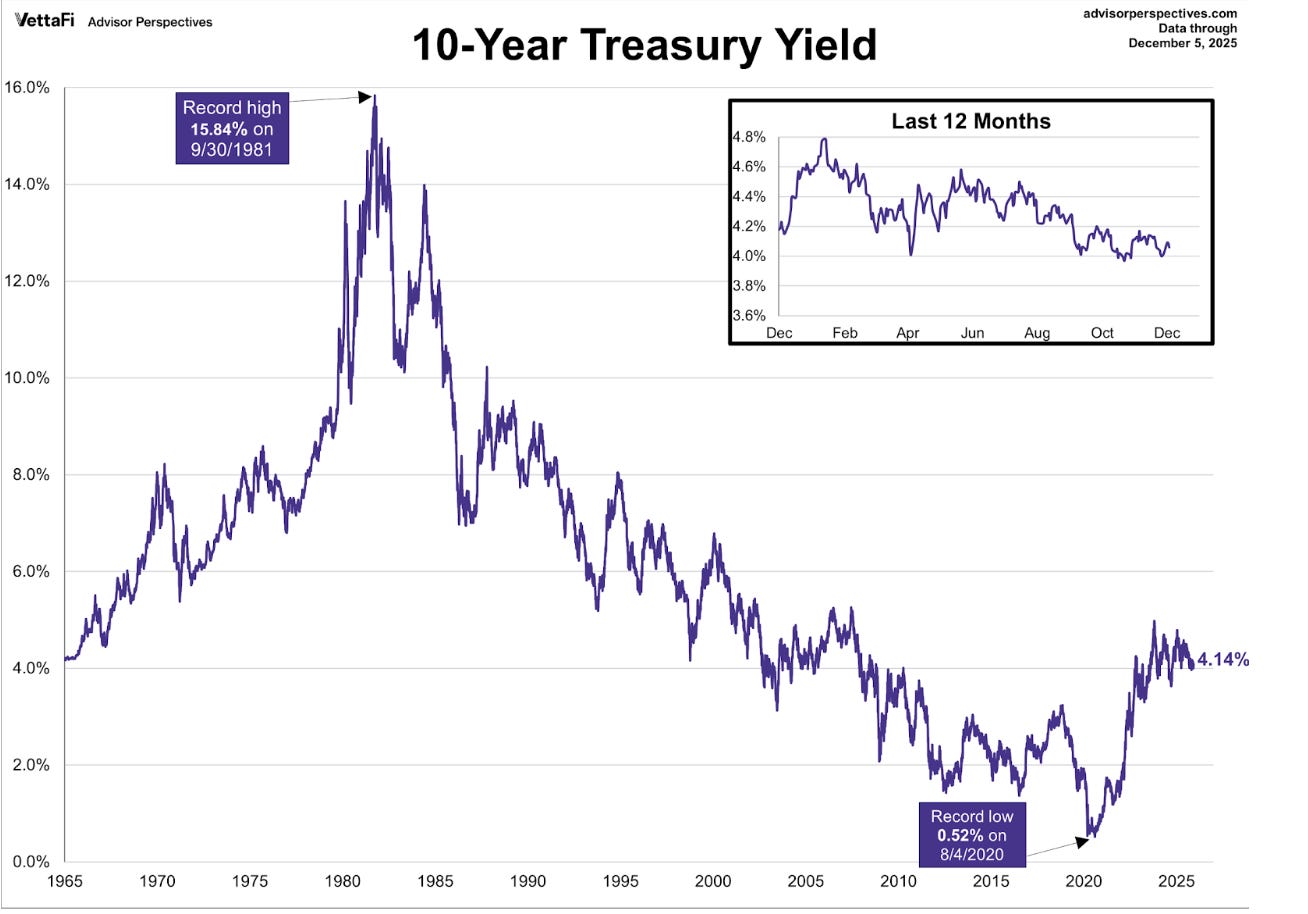

En el mercado de renta fija, los bonos del Tesoro de EE.UU. también reflejaron optimismo, con un descenso de los rendimientos tras el anuncio. El rendimiento del bono Tesoro a 10 años bajó alrededor de 4,3 puntos básicos, situándose en torno a 4,14% al cierre. Durante la sesión, el 10 años llegó a caer hasta 4,13% en su mínimo intradía. Esta baja indica un aumento en el precio de los bonos, típico cuando los inversores esperan un entorno de tasas más bajas o menos inflación en el futuro.

Los rendimientos a corto plazo también retrocedieron: el bono a 2 años, más sensible a las decisiones de la Fed, redujo su tasa en la jornada, reflejando la expectativa de que no habrá subidas y podrían darse más recortes más adelante. En general, “el recorte de hoy fue música para el mercado de bonos”, comentó un gestor, ya que alivió temores de políticas más estrictas.

Cabe señalar que, en las semanas previas, los rendimientos de los Treasuries venían subiendo a máximos de varios meses; la comunicación de la Fed logró revertir parcialmente esa tendencia, “quitándoles impulso a los yields mientras Powell hablaba”, lo que a su vez ayudó a las acciones. Tras la reunión, la curva de rendimientos se aplanó ligeramente, con los inversores descontando una alta probabilidad (casi 80%) de que la Fed mantenga los tipos estables en su próxima reunión de enero.

Los mercados de futuros incluso mantuvieron apuestas por dos recortes en 2026, a pesar de que la Fed oficialmente solo proyecta uno. En resumen, los bonos reaccionaron positivamente, con bajas en los intereses que reflejan tanto la ausencia de futuras alzas como la expectativa de que, si la economía se debilita más, la Fed podría recortar un poco más.

Índice del dólar DXY

El dólar estadounidense se depreció tras las noticias de la Fed. El índice dólar (DXY), que mide al billete verde contra una canasta de principales divisas, cayó alrededor de 0,6%, bajando hacia el nivel de 98,6 puntos. El dólar perdió terreno especialmente frente a monedas como el euro, el yen japonés y el franco suizo – por ejemplo, retrocedió un -0,8% contra el franco (quedando cerca de 0,8000 CHF por USD) y -0,6% contra el yen.

Este debilitamiento responde a que tasas más bajas en EE.UU. reducen el atractivo relativo del dólar para los inversores internacionales. Además, las declaraciones de Powell, indicando que es poco probable que el próximo movimiento de la Fed sea una subida de tipos, añadieron presión a la baja sobre la moneda. Un dólar más “suave” era de esperarse en un contexto donde la Fed ha virado hacia una política más flexible, aunque de manera pausada.

Algunos analistas señalaron que la incertidumbre sobre las tasas suele ejercer presión bajista en la moneda estadounidense, lo cual se evidenció tras esta reunión. En contraste, otras divisas y activos de riesgo global se fortalecieron ligeramente gracias al clima de menor aversión al riesgo: por ejemplo, monedas emergentes de Asia abrieron con mejoras moderadas al día siguiente, capitalizando la noticia de un Fed más acomodaticia.

Oro y metales preciosos

Los metales preciosos reaccionaron positivamente ante la combinación de rendimientos en baja y un dólar más débil. El oro, que inicialmente se mostró indeciso, revirtió su tendencia y subió tras el comunicado de la Fed. En el mercado internacional, el oro alcanzó nuevamente la zona de los 4.200 dólares por onza, coincidiendo con sus máximos históricos, al subir aproximadamente un +0,5% en la sesión posterior al anuncio. De hecho, los futuros del oro en Nueva York (Comex) para entrega en febrero ganaron más de 1%, superando los $4.270/oz en algún momento.

La plata tuvo un impulso aún mayor: llegó a marcar un nuevo récord histórico de cotización, con un alza intradía en torno al +1,8%. En el acumulado de 2025, la plata ya subía más del +110%, beneficiada tanto por su demanda industrial como por su atractivo como activo refugio.

El repunte del oro y la plata se atribuye a que, con tasas de interés más bajas, disminuye el costo de oportunidad de mantener activos que no generan rendimiento, y muchos inversores buscan protección ante la incertidumbre comprando metales preciosos. Un analista explicó que un dólar más débil combinado con menores tasas suele “apuntalar el oro y la plata”, al potenciar la demanda de estos activos de refugio.

En definitiva, el sector de commodities reflejó un sesgo de mayor apetito por activos de protección, previendo políticas monetarias más laxas, con el oro consolidándose en niveles récord y el petróleo subiendo ligeramente, impulsado por expectativas de mayor actividad económica futura y ciertas noticias geopolíticas.

Como siempre, gracias por haber llegado hasta aquí y espero que hayas aprendido algo nuevo y que te haya servido el análisis.

Nos vemos el próximo Lunes con el Calendario Económico de la semana.

Alex.

Muchísimas gracias por todo tu aporte Alex

Gracias Alex , saludos