Ciclo actual de altcoins vs 2017/2021

¿Qué ha cambiado en estos años? Analizamos el comportamiento de las altcoins desde un perspectiva Psicológica.

En los ciclos anteriores de criptomonedas, una señal clara de altseason era la caída brusca del dominio de Bitcoin en favor de las altcoins. Durante la burbuja ICO de finales de 2017, la cuota de mercado de Bitcoin cayó de alrededor del 65 % al 32 % en enero de 2018. De forma similar, en la primavera de 2021, la explosión de DeFi, NFTs y memecoins provocó que la capitalización conjunta del top 100 de altcoins superara ampliamente la de Bitcoin, reduciendo su dominio a la zona del 40 %.

En contraste, en el ciclo actual Bitcoin ha mantenido e incluso ampliado su dominancia. Tras el mercado bajista de 2022, Bitcoin se fortaleció de forma independiente, alcanzando nuevos máximos en 2024–2025 sin arrastrar a las altcoins. A mediados de 2024 representaba aproximadamente el 60 % del mercado total y en 2025 volvió a situarse claramente por encima de ese nivel, impulsado por la entrada de capital institucional vía ETFs y su papel como activo refugio dentro del ecosistema cripto. A diferencia de 2017 y 2021, no se ha producido una rotación masiva de capital que reduzca de forma significativa la cuota de Bitcoin.

2. Flujos de capital: rotación pasada vs estancamiento actual

Históricamente, tras grandes subidas de Bitcoin, parte de las ganancias rotaban hacia altcoins, dando lugar a altseasons generalizadas. En 2017–2018, cuando Bitcoin se estancó tras marcar máximos, muchos inversores buscaron mayores retornos en nuevas ICOs y proyectos alternativos, impulsando subidas extremas basadas en especulación. En 2021, el exceso de liquidez global favoreció múltiples oleadas especulativas consecutivas, con una clara transferencia de capital desde Bitcoin y Ethereum hacia altcoins de menor capitalización.

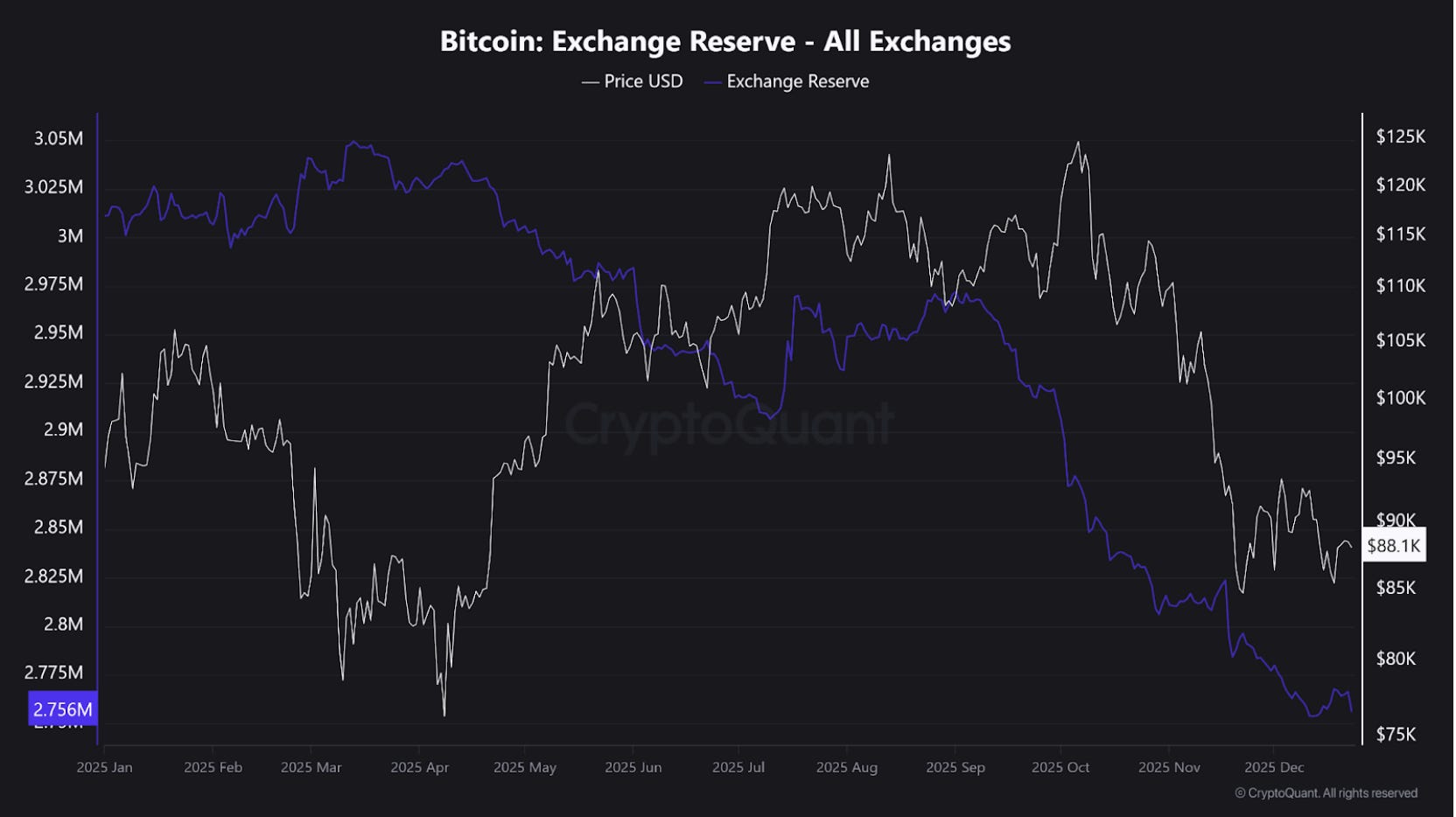

En el ciclo actual, esta rotación prácticamente no se ha producido. Bitcoin ha concentrado la mayor parte de los nuevos flujos, dejando a las altcoins rezagadas. El esperado rally de altcoins en 2024 no alcanzó la magnitud de ciclos anteriores, y el capital institucional entrante se ha dirigido casi exclusivamente a Bitcoin, quedando inmovilizado en posiciones de largo plazo. Al mismo tiempo, el capital minorista no ha compensado esta falta de rotación, generando un vacío de liquidez en el mercado de altcoins.

Este fenómeno se refleja en métricas como el TVL en DeFi, que sigue muy por debajo de los máximos de 2021 pese a la recuperación de precios. El patrón clásico de rotación BTC → altcoins grandes → mid caps → micro caps aparece claramente debilitado, con el capital permaneciendo en Bitcoin o saliendo hacia otros activos fuera del mercado cripto.

3. Sentimiento del inversor y cambio de narrativa

Los ciclos de 2017 y 2021 estuvieron marcados por una fuerte euforia y FOMO. El optimismo extremo, el auge del trading minorista y la expectativa de ganancias rápidas impulsaron subidas generalizadas en las altcoins. Los indicadores de sentimiento alcanzaron niveles de codicia extrema y las narrativas dominantes se sostenían durante meses.

En el ciclo actual predomina un sentimiento mucho más cauto. El mercado bajista de 2022, junto con colapsos como Terra y FTX, dejó una huella psicológica profunda. Muchos inversores muestran fatiga tras haber atravesado varios ciclos completos. Episodios como la fiebre de las memecoins en 2023 reflejan intentos puntuales de especulación, pero su rápido agotamiento reforzó el escepticismo general.

Las narrativas actuales son más breves y menos capaces de sostener flujos de capital prolongados. Tendencias como la IA aplicada a cripto generaron repuntes temporales, pero se desinflaron rápidamente ante la percepción de sobrevaloración y falta de fundamentos. A esto se suma un entorno macroeconómico menos favorable al riesgo, con tipos de interés elevados y mayor aversión a la volatilidad, lo que limita el apetito por altcoins especulativas.

4. Participación minorista e institucionalización del mercado

En los ciclos anteriores, el mercado cripto estuvo dominado por inversores minoristas. En 2017 y 2021 se produjo una entrada masiva de nuevos participantes, impulsando volúmenes récord y valoraciones infladas. En algunos países, el trading de altcoins llegó a representar la mayor parte del volumen en exchanges locales, alimentando la volatilidad.

En el mercado actual, la participación minorista es menor y su comportamiento es más prudente. Los datos on-chain muestran una caída en los pequeños depósitos hacia exchanges, mientras que el tamaño medio de las transacciones ha aumentado, sugiriendo un mayor peso de capital institucional o de inversores de alto patrimonio. El perfil del inversor actual es más experimentado y selectivo, especialmente en términos de tokenomics e incentivos.

Este proceso refleja una mayor institucionalización y maduración del mercado. Aunque reduce la probabilidad de altseasons explosivas y generalizadas, también apunta a un ecosistema más sostenible, donde las subidas dependen cada vez más de fundamentos reales y menos de la especulación indiscriminada.

Espero que te haya podido arrojar un poco de claridad sobre la situación con las alctoins en el mercado actual.

También aprovecho para desearte unas felices fiestas. Nosotros aquí seguimos.

Nos vemos mañana con más.

The Benchmark

Gracias, Alex.

Felices fiestas Alex a ti y a todo el equipo