Comenzamos la semana

A partir de la edición de hoy comenzaremos a utilizar una nueva herramienta

para el calendario económico.

Más abajo os facilito el enlace, podéis acceder gratuitamente.

Os dejo la herramienta por aquí: FlickFlow

Audio exclusivo de la semana

Repaso de la semana anterior

La semana dejó un mensaje muy claro: los tipos se mantuvieron porque la economía no se rompió. En EE. UU., la Fed pausó porque los Pedidos de Bienes Duraderos fueron sólidos y el mercado laboral siguió aguantando. No hubo datos que justificaran seguir bajando tipos, lo que sostuvo al dólar y mantuvo las tires elevadas.

Ese anclaje de la Fed marcó el resto de movimientos. En Japón, con inflación de servicios elevada y un yen débil, el BoJ no tuvo margen para seguir esperando. La pausa de EE. UU. obligó a Japón a endurecer el tono para frenar el traspaso inflacionario, iniciando el desmontaje del régimen de tipos cero.

En Europa, Alemania confirmó estancamiento y la crisis geopolítica añadió presión adicional. Con EE. UU. fuerte y Japón normalizando, el euro quedó atrapado entre bajo crecimiento y falta de margen de política.

La lectura general del mercado sugiere que la semana no fue sobre datos aislados, sino sobre quién puede mantener tipos altos y quién no. Y ahí, EE. UU. volvió a marcar el ritmo.

1. Pedidos de Bienes Duraderos (EE. UU.)

El dato sorprendió al alza, con fortaleza en bienes de capital core, enfriando el relato recesivo. Reforzó la idea de crecimiento resistente y redujo expectativas de recortes, apoyando al dólar.

2. Inflación Corporativa en Japón (SPPI) y BoJ

El SPPI confirmó inflación interna sostenida. Las minutas del BoJ consolidaron expectativas de normalización y ofrecieron soporte estructural al yen.

3. Decisión de Tipos de la Fed

La Fed pausó con un mensaje claramente restrictivo y sin señales de relajación futura. El cambio de lenguaje sostuvo al dólar y mantuvo presión en los tramos largos de la curva.

4. Peticiones de Desempleo (EE. UU.)

Las solicitudes siguieron en mínimos históricos, sin señales de estrés. El dato validó la pausa de la Fed y evitó presión bajista sobre el dólar y los rendimientos.

5. PIB de Alemania y Crisis del Euro

Alemania salió de la recesión técnica, pero con crecimiento muy débil y sin tracción en inversión. La incertidumbre geopolítica y comercial pesó sobre el euro y el DAX, elevando la prima de riesgo regional.

Eventos destacados de la semana

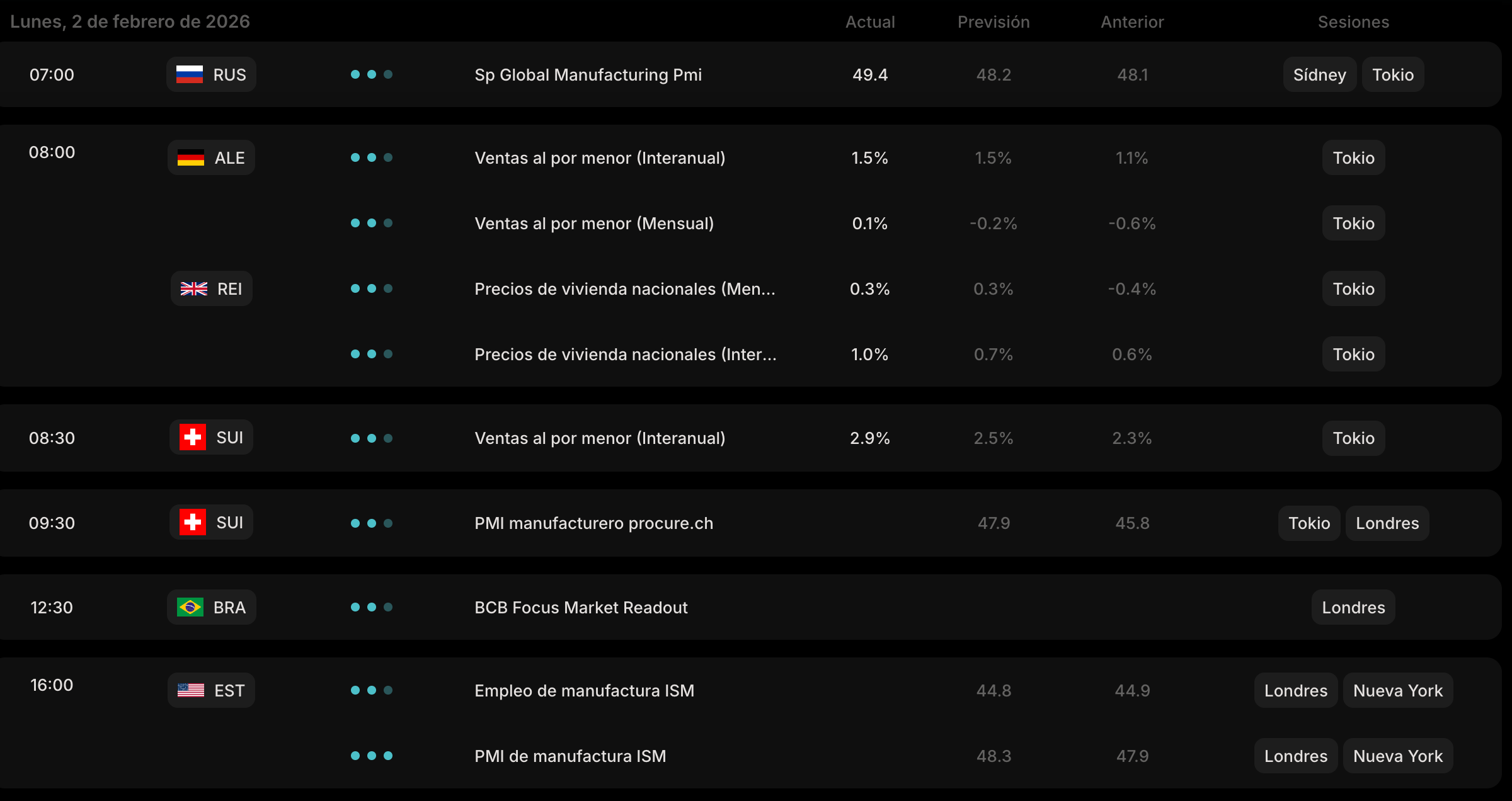

Lunes 2/02: Noticias importantes del día

Continúa leyendo con una prueba gratuita de 7 días

Suscríbete a TheBenchMark para seguir leyendo este post y obtener 7 días de acceso gratis al archivo completo de posts.