Hola!

Nuevo inicio de semana y venimos con el repaso de los eventos económicos más relevantes.

Vamos a ello.

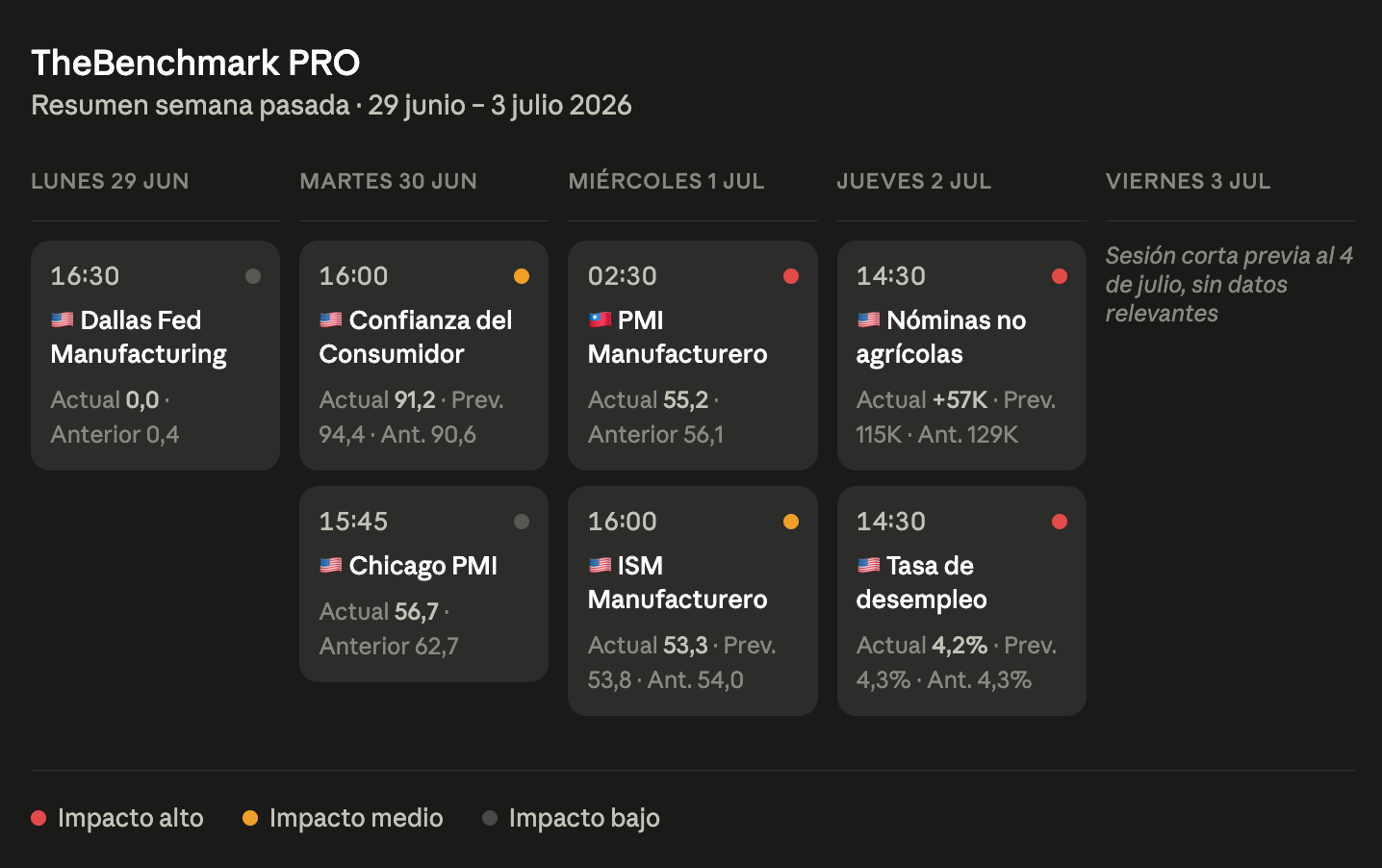

Resumen de la semana pasada

Termómetro de la Semana

Audio Semanal

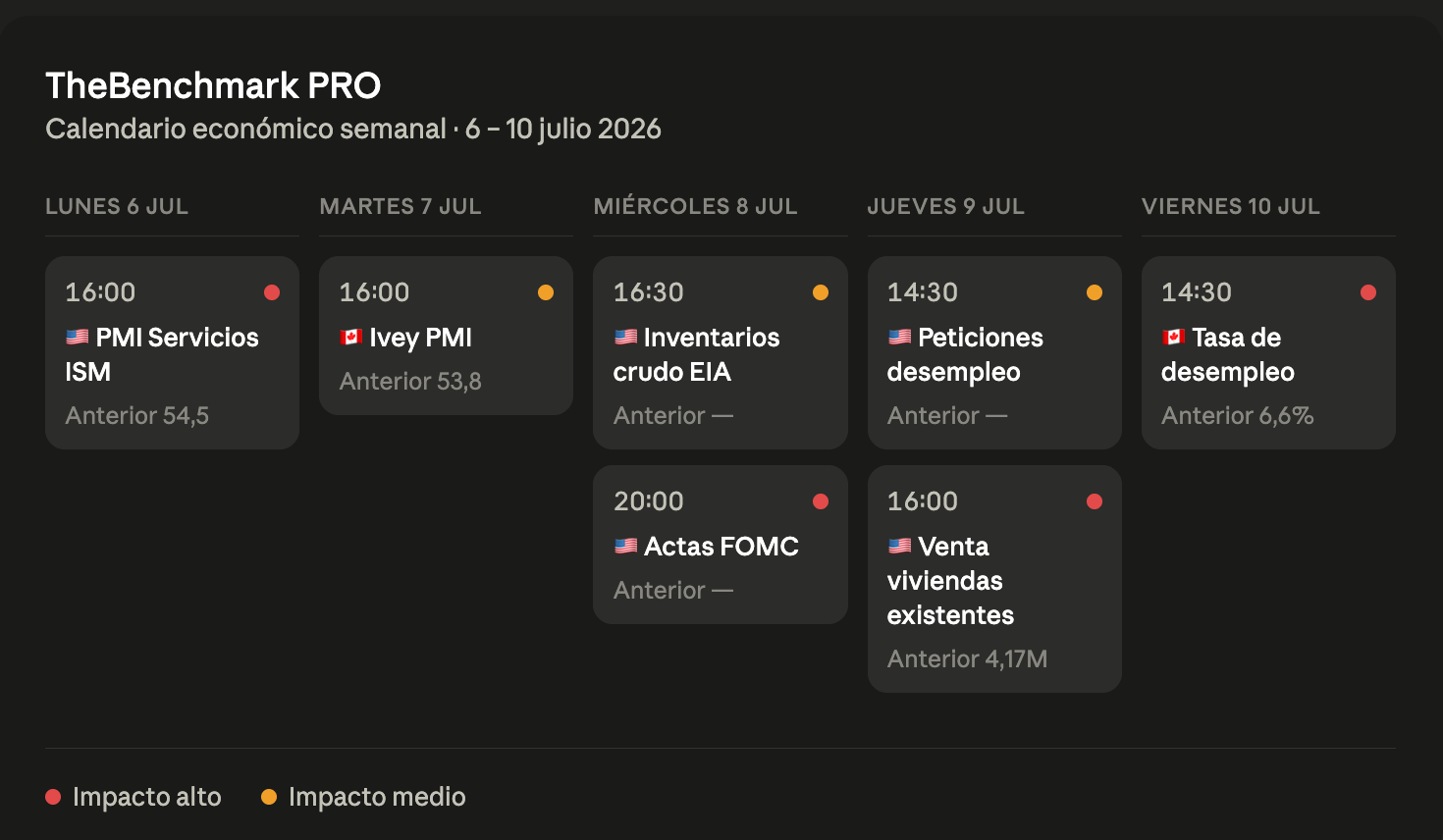

Eventos de la Semana

🇺🇸 LUNES — ISM Servicios (dato de junio)

El sector servicios acumula 23 meses consecutivos en expansión, pero mayo dejó una lectura poco convencional: actividad al alza (54.5) con el subíndice de empleo contrayéndose por tercer mes consecutivo y precios pagados en máximo de casi cuatro años (71.3).

Es la firma de una economía que traslada costes energéticos a precios sin necesidad de ampliar plantilla — presión inflacionaria sin la contrapartida de creación de empleo que normalmente la justificaría.

Para el Fed es el peor de los escenarios posibles de cara a esta semana: ni la actividad da señales de enfriarse ni la inflación cede, lo que erosiona el margen para cualquier giro dovish a corto plazo.

🇨🇦 MARTES — Ivey PMI Canadá (dato de junio)

El componente manufacturero ya confirmó 53.0 en junio, tercer mes en expansión, pero con las exportaciones cayendo por primera vez en tres meses y los tiempos de entrega de proveedores en el peor nivel desde septiembre de 2022.

El patrón es consistente con lo que viene marcando todo 2026: fortaleza en la demanda doméstica frente a un deterioro persistente en todo lo expuesto al comercio exterior, entre aranceles con EE.UU y disrupciones logísticas derivadas del conflicto en Oriente Medio.

Es el trasfondo que sostiene la postura de espera del Banco de Canadá.

🇺🇸 MIÉRCOLES — Actas FOMC (reunión 16-17 junio)

Primera reunión presidida por Kevin Warsh, y la primera en mucho tiempo en la que el dot plot se inclina hacia una posible subida de tipos en 2026 en lugar del recorte que el mercado venía descontando, con la inflación descrita como “elevada” por shocks de oferta ligados a la energía.

El giro de narrativa es el elemento central: el consenso de un ciclo de recortes ha dado paso a una discusión abierta sobre endurecimiento, justo en el momento de transición de liderazgo en la Fed.

Las actas son la herramienta para calibrar cuánto respaldo real tiene esa postura dentro del comité, más allá del titular del dot plot — y con ello, el tono que puede marcar la política monetaria americana durante el resto del verano.

🇺🇸 JUEVES — Venta de Viviendas Existentes (dato de junio)

Mayo sorprendió con un +3.2% intermensual y un precio mediano en récord histórico ($429,300), pese a tipos hipotecarios que permanecen elevados en términos históricos.

La demanda contenida está imponiéndose sobre el encarecimiento del crédito, en línea con la resiliencia que también refleja el ISM de servicios.

Es otro dato que reduce el margen de maniobra para un giro acomodaticio del Fed a corto plazo — la economía real, de momento, no está dando el frenazo que el mercado lleva meses anticipando.

🇨🇦 VIERNES — Desempleo Canadá (dato de junio)

La tasa de paro pasó de 6.9% en abril a 6.6% en mayo, con la mayor creación de empleo desde diciembre de 2024, tras varios meses de oscilaciones bruscas sin tendencia definida.

El mercado laboral canadiense sigue sin encontrar un suelo estable, con el sector privado acumulando pérdidas netas de empleo en lo que va de año pese a repuntes puntuales como el de mayo.

Es el contraste que cierra la semana frente al giro hawkish de la Fed: mientras EE.UU. discute subir tipos, Canadá lidia con un mercado laboral tocado por aranceles y costes energéticos — la divergencia que sostiene la presión sobre el CAD.

Conclusiones

La semana deja una tensión que no se resuelve fácil: por un lado, una Fed que en junio abrió la puerta a subir tipos; por otro, un mercado laboral que empieza a mostrar grietas reales.

Las Actas del miércoles son la pieza que puede inclinar la balanza — no tanto por lo que digan sobre el pasado, sino por lo que revelen sobre cómo de dividido está el comité de cara a lo que viene.

El resto de los datos de la semana, desde el ISM de servicios hasta el desempleo canadiense, son piezas de contexto que ayudan a entender hacia dónde se mueve la economía real mientras la Fed decide su próximo paso.

Nos vemos en el siguiente correo,

TheBenchMark.