Hola!

Hoy volvemos con una nueva edición del Calendario Económico, poniendo el foco en China, uno de los actores clave en el equilibrio macro global.

En un contexto marcado por las tensiones en Oriente Medio, los próximos datos serán especialmente relevantes para medir hasta qué punto la economía china está expuesta —y cómo podría reaccionar— ante este nuevo foco de incertidumbre geopolítica.

Vamos a ello.

Lo que pasó la semana anterior

Lectura macro de la semana

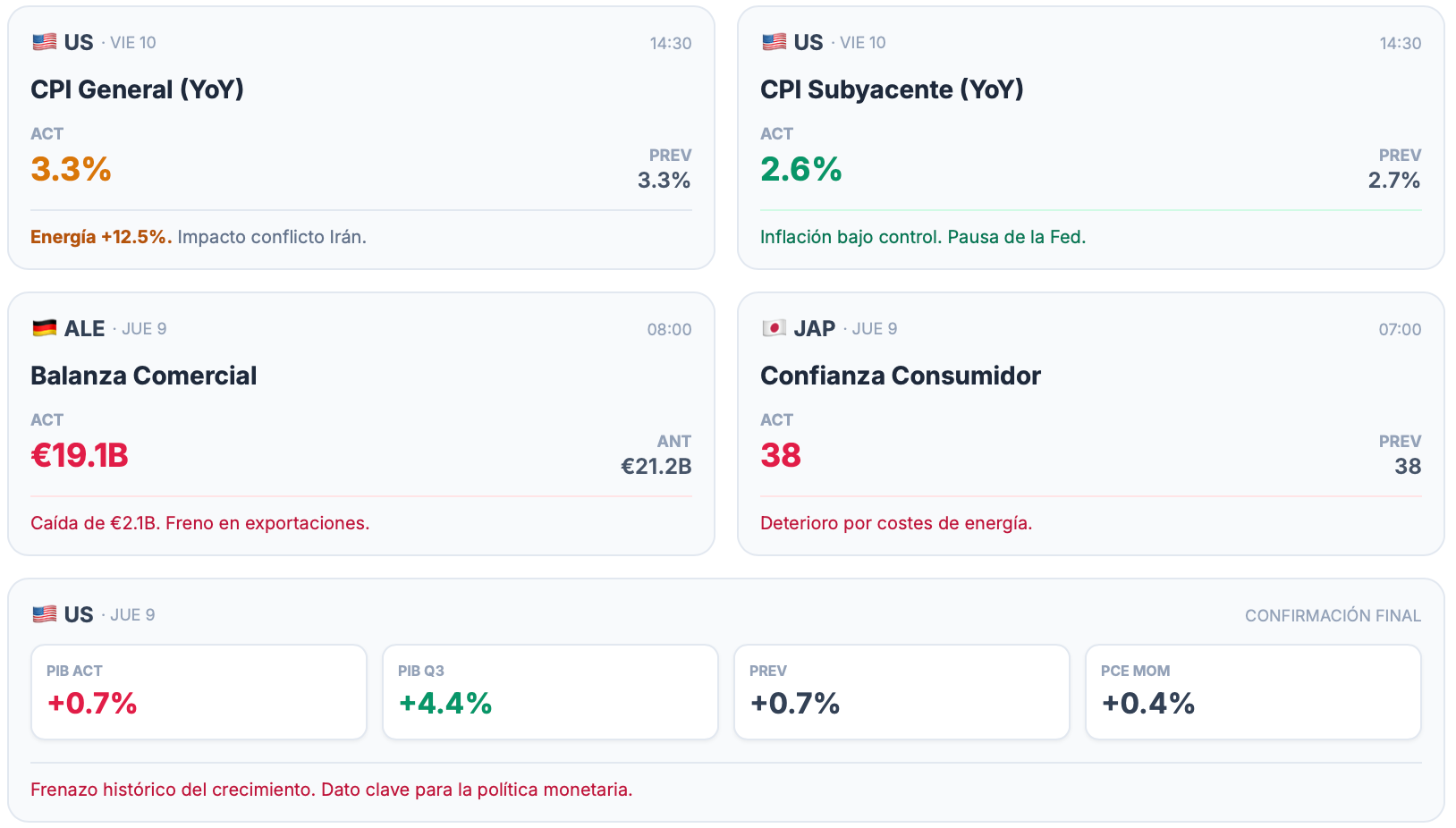

Semana con un cuadro macro complicado pero con una lectura clara.

El CPI general de marzo subió a 3.3% — el nivel más alto desde mayo de 2024 — impulsado casi en su totalidad por la energía: gasolina +18.9%, combustible +44.2%.

Es el primer informe de inflación desde que comenzó el conflicto con Irán, y el número asusta en titular.

El CPI subyacente — el que excluye energía y alimentos — subió a 2.6%, ligeramente por debajo de la previsión del 2.7%.

Eso es la clave de la semana: la inflación de fondo sigue contenida. La Fed tiene argumentos para ignorar el pico energético y mantener la pausa, especialmente con el PIB del Q4 confirmado en +0.7% frente al +4.4% del trimestre anterior — el frenazo más brusco del crecimiento americano en años.

En Alemania, la balanza comercial cayó de €21.2B a €19.1B, primera señal en datos duros — no en encuestas — de que el shock de Oriente Próximo empieza a pesar en los flujos reales de exportación alemana.

El alto el fuego provisional entre EE.UU. e Irán anunciado el martes empieza a moderar el petróleo en abril, aunque ningún acuerdo definitivo ha sido anunciado.

Termómetro de la semana

Continúa leyendo con una prueba gratuita de 7 días

Suscríbete a TheBenchMark para seguir leyendo este post y obtener 7 días de acceso gratis al archivo completo de posts.