Análisis: Oro, Plata y Uranio bajo la lupa del último trimestre

El 2025 confirmó que el uranio no es una moda: la oferta sigue limitada y la demanda crece con fuerza, creando un escenario de tensión estructural que podría sostener precios altos por años.

Oro: más que refugio

El oro brilló con fuerza en 2025, alcanzando máximos históricos gracias a una combinación de factores técnicos y fundamentales. En la primera mitad del año, su cotización subió cerca de un 26% en dólares, manteniéndose de forma consistente en niveles récord.

En el plano técnico, el oro está replicando un patrón muy similar al de 2022: tras un tramo alcista inicial, entró en una fase de acumulación horizontal que ha funcionado como zona de congestión y consolidación. En aquel entonces, el oro se mantuvo varias semanas en un rango estrecho antes de romper con fuerza al alza, activando un nuevo impulso que lo llevó a marcar máximos.

Ahora, en 2025, la estructura es casi calcada: un “tango horizontal” con soportes bien definidos en torno a US$3.300–3.350/oz y resistencia en la franja de US$3.500–3.550/oz. Este patrón suele anticipar un movimiento direccional fuerte, y la probabilidad técnica favorece una ruptura alcista, que podría extender la tendencia hacia objetivos aún más ambiciosos.

De hecho, el precio promedio del oro en el primer trimestre fue de US$2.860 por onza (+38% interanual), y para el tercer trimestre ya cotizaba en algunos momentos por encima de US$3.400. Este rally permitió que el oro superara una y otra vez sus techos anteriores, registrando decenas de nuevos máximos históricos a lo largo del año.

En el plano técnico, el mercado mostró un fuerte momentum alcista: los volúmenes de negociación alcanzaron un promedio de US$329.000 millones diarios en el primer semestre, marcando un récord semestral histórico.

Desde la perspectiva fundamental, el oro reafirmó su papel tradicional de activo refugio, pero al mismo tiempo mostró dinámicas adicionales. La demanda de seguridad fue evidente en un contexto de incertidumbre geopolítica, tensiones comerciales y debilitamiento del dólar. Factores como la amenaza de nuevos aranceles en EE.UU., la volatilidad bursátil global y la debilidad del dólar estadounidense alimentaron la narrativa alcista del metal precioso.

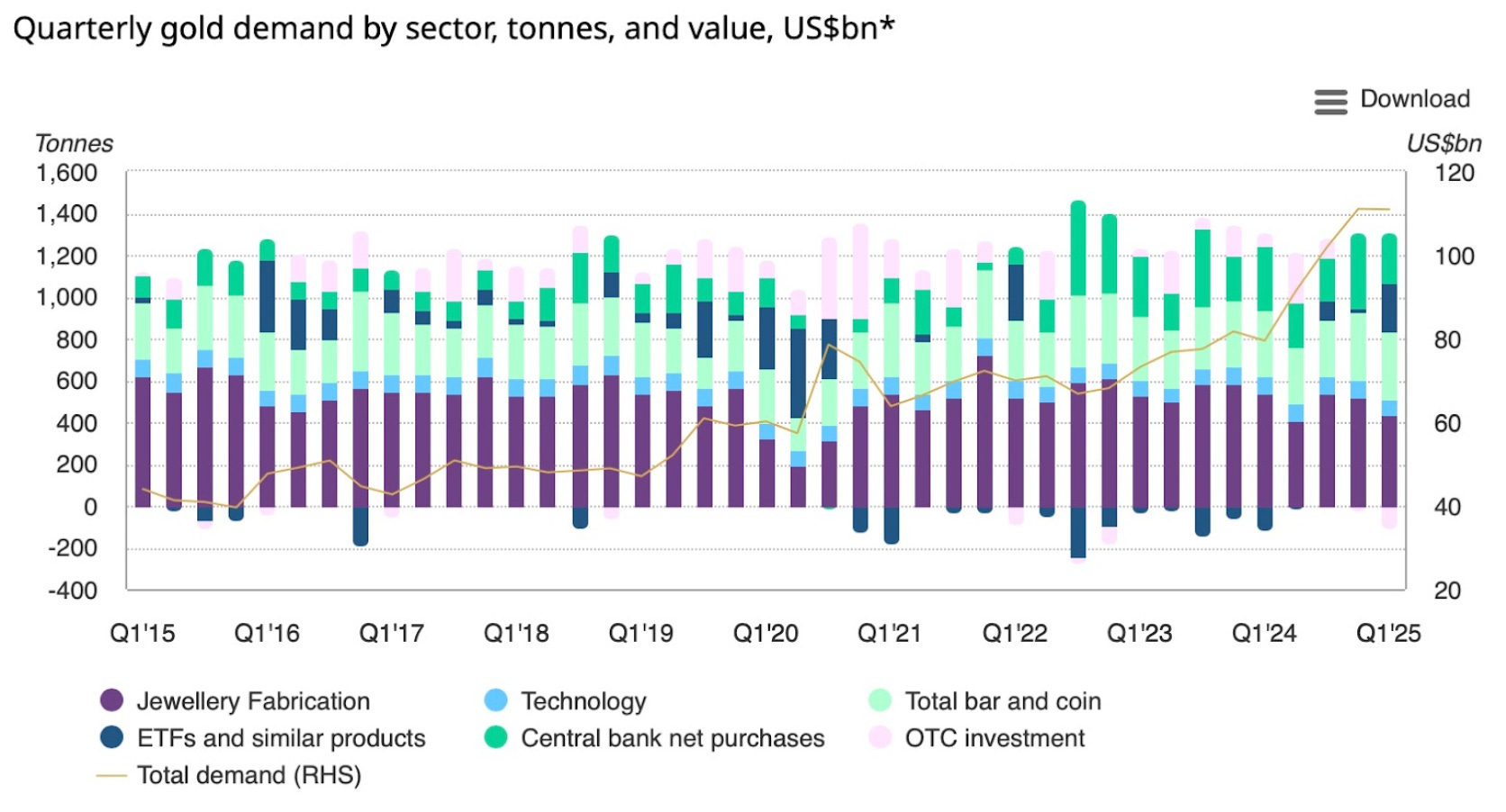

Los bancos centrales contribuyeron significativamente a esta fortaleza: continuaron comprando oro a un ritmo elevado en 2025, acumulando cientos de toneladas. Solo en el primer trimestre, las compras oficiales sumaron 244 toneladas —ligeramente por debajo del récord del trimestre anterior, pero aún dentro de los rangos más altos de los últimos años—. Este apetito persistente, liderado por economías emergentes que buscan diversificar sus reservas, proporcionó un suelo firme al mercado del oro.

Paralelamente, los inversores financieros también se volcaron al metal: tras un 2024 ya fuerte, los ETF de oro registraron entradas masivas en 2025. En la primera mitad del año, los fondos respaldados por oro agregaron 397 toneladas a sus tenencias, llevando los activos bajo gestión a su nivel más alto desde 2022. Estas entradas hicieron que la demanda de inversión se duplicara con creces respecto al año anterior, reflejando un renovado interés por cubrir riesgos en un entorno de inflación y tensiones.

También la demanda física se mantuvo sólida: la compra de lingotes y monedas estuvo 15% por encima del promedio quinquenal, con China como protagonista. Esto ocurrió incluso cuando la demanda de joyería cayó a mínimos desde 2020 debido a los elevados precios, señal de que muchos consumidores prefirieron posponer sus compras.

En síntesis, el oro en 2025 fue mucho más que un refugio. Funcionó como escudo ante la incertidumbre, pero también atrajo compras estratégicas de largo plazo (bancos centrales) y flujos especulativos de corto plazo (fondos y traders). La convergencia de una producción limitada (la minería apenas creció ~1% anual, con un récord de 856 toneladas en el 1T25) y una demanda en auge creó una narrativa de posible escasez física, reforzando el sentimiento alcista.

Hacia el último trimestre de 2025, el oro enfrentaba el desafío de mantenerse cerca de máximos. Algunos analistas pronosticaban una consolidación en torno a US$3.100–3.500, salvo que nuevos sobresaltos reavivaran las compras defensivas. En cualquier caso, la mayoría coincidía: el sesgo seguía siendo positivo. El oro cerró 2025 como uno de los activos con mejor rendimiento, respaldado por fundamentos sólidos y un análisis técnico que, pese a posibles tomas de ganancias, seguía apuntando a un mercado alcista de larga duración.

Plata: en un escenario de subida y escasez

La plata acompañó el repunte del oro en 2025, aunque con matices propios dada su doble rol de metal precioso refugio y de insumo industrial crítico. Tras años de relativo rezago, este año cobró protagonismo: su precio subió alrededor de 12% en lo que va del año (a septiembre), con picos que la llevaron a máximos no vistos en más de una década.

A mediados de año superó la barrera de US$30 la onza y llegó a cotizar en la zona de US$35-38, confirmando un renovado interés del mercado. Sin embargo, muchos analistas señalan que, pese a estas alzas, el metal blanco podría seguir infravalorado frente al oro. La prueba está en el ratio oro/plata, que se movió entre 90-100 en 2025. Históricamente, un ratio tan alto (se requieren ~90 onzas de plata para comprar una de oro) indica que la plata está barata en comparación, ya que el promedio de las últimas décadas ronda 60-70. Este diferencial alimenta la tesis de que la plata aún tiene espacio para acortar distancias y podría subir incluso más rápido que el oro si el ciclo alcista de los metales preciosos se mantiene.

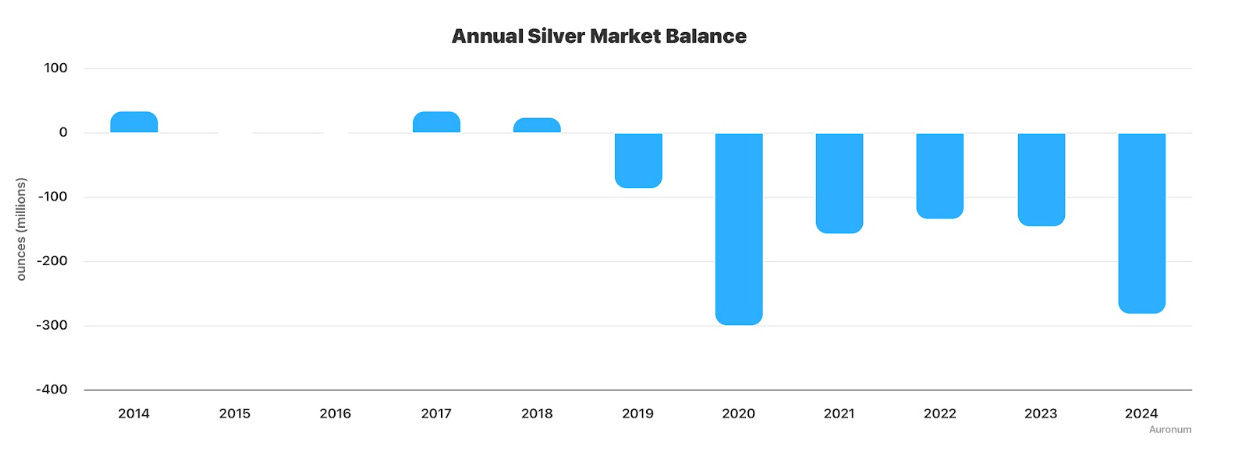

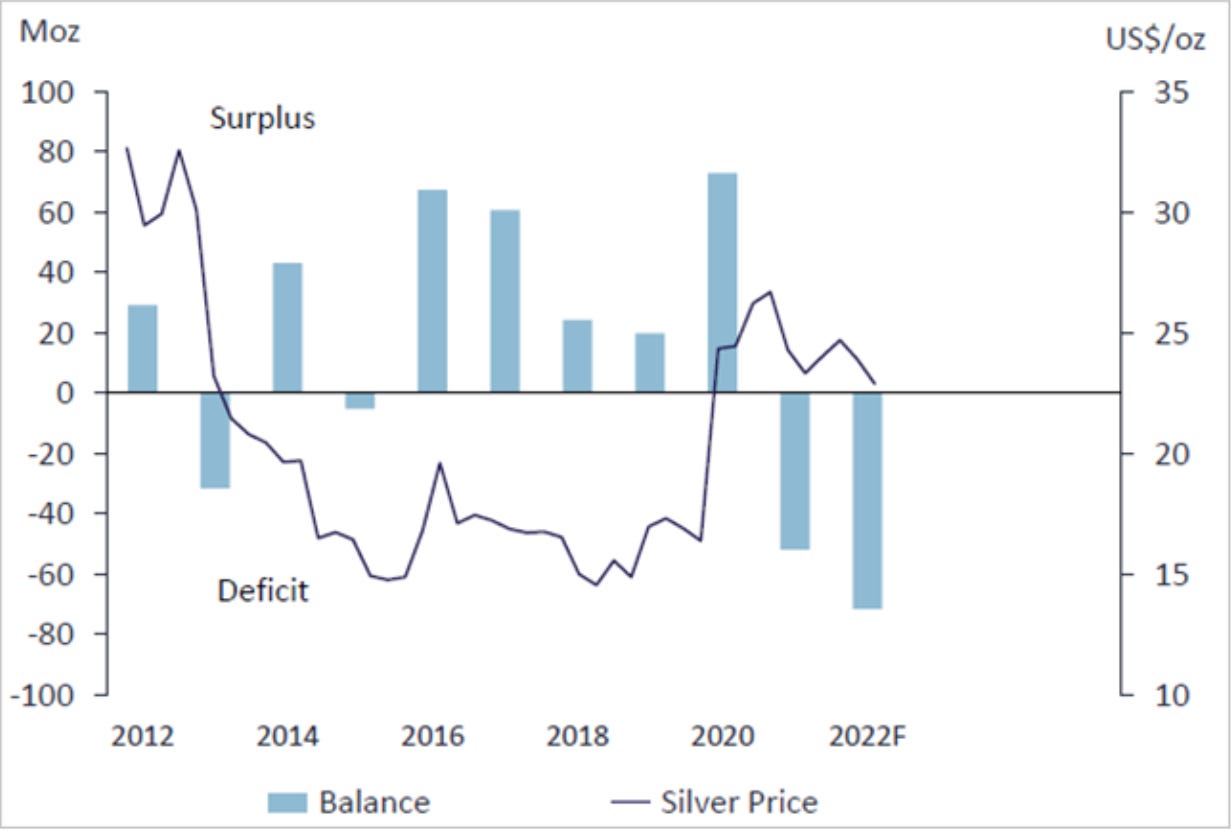

Desde el lado fundamental, la plata enfrenta un déficit estructural que en 2025 se volvió imposible de ignorar. Por quinto año consecutivo, la demanda global superará la oferta mundial. El Silver Institute proyecta para 2025 un déficit de 117,6 millones de onzas, un respiro frente al récord del año anterior, pero aún un faltante considerable.

La demanda industrial alcanza niveles inéditos: por primera vez superará las 700 millones de onzas anuales. Este consumo proviene en gran medida de la transición energética y tecnologías emergentes. La plata es esencial en paneles solares fotovoltaicos, componentes electrónicos, baterías y circuitos de vehículos eléctricos. En 2024 ya se alcanzó un récord de 680,5 Moz de demanda industrial, y en 2025 la tendencia sigue al alza.

Destaca especialmente el sector solar, donde la necesidad de plata para celdas fotovoltaicas se ha disparado, creciendo ~139% desde 2016. Pese a los intentos de reducir contenido (thrifting), el impulso sigue siendo clave. A la par, otras aplicaciones industriales —medicina, electrónica de consumo, aleaciones especiales— también suman presión.

El rol dual de la plata queda claro: mientras la industria absorbe una cantidad récord del metal, la incertidumbre económica y geopolítica mantiene activa su faceta de valor refugio. En escenarios de aversión al riesgo, los inversores recurren a la plata como cobertura, aunque su volatilidad suele ser mayor que la del oro.

Del lado de la oferta, el panorama sigue siendo de crecimiento insuficiente. La producción minera mundial de plata enfrenta dificultades para expandirse de manera significativa año tras año. En 2024 apenas creció un 0,9% (819,7 Moz) y para 2025 se espera un alza cercana al 2%, alcanzando el mayor volumen minado en siete años.

Países como China, Canadá, Chile y Marruecos están aportando incrementos, pero existen límites geológicos y operativos: gran parte de la plata proviene como subproducto de explotaciones de zinc, plomo o cobre, lo que condiciona su producción al comportamiento de esos mercados. Además, los nuevos proyectos requieren inversiones y permisos de varios años, lo que frena una expansión rápida.

La oferta secundaria vía reciclaje también aumenta: se prevé que supere las 200 Moz en 2025, su nivel más alto en más de una década, gracias al reciclaje industrial (como la recuperación de catalizadores de óxido de etileno y de chatarra electrónica). Sin embargo, incluso sumando minería y reciclaje, la plata disponible no alcanza a cubrir toda la demanda, lo que mantiene la persistencia del déficit.

Cabe destacar que en el cuatrienio 2021-2024 el déficit acumulado rondó las 678 Moz, equivalente a diez meses de producción minera global, una señal clara de cuán extendida y estructural ha sido la escasez relativa del metal.

En cuanto a la inversión y el sentimiento del mercado, 2025 mostró señales mixtas pero en general positivas para la plata. Por un lado, el consumo en joyería y cubertería se vio afectado por los altos precios, especialmente en mercados sensibles al coste como India, donde la demanda joyera cayó alrededor de 6% en 2024.

Por otro lado, tras la caída en la inversión física de 2024, este año se observa un repunte: la compra de monedas y lingotes creció un +7% (estimado) gracias al renovado interés de inversores minoristas en Europa y Norteamérica. Los inversores parecen haber aceptado el nuevo rango de precios, motivados por la expectativa de que la plata podría cerrar la brecha con el oro.

Los vehículos financieros también reflejaron optimismo: los ETF de plata recibieron cerca de US$1.500 millones en flujos positivos, incrementando sus tenencias y retirando metal del mercado disponible. Este respaldo institucional añade presión alcista en el corto y mediano plazo. En conjunto, el sentimiento hacia la plata mejoró a lo largo del año, apoyado por la moderación de los bancos centrales en política monetaria (menor lastre de tasas sobre activos sin rendimiento) y por la creciente retórica global en torno a la transición verde.

De cara al último trimestre de 2025, la plata parece encaminada a mantener su trayectoria positiva, aunque con volatilidad. El elevado ratio oro/plata sugiere un potencial de revalorización relativa, por lo que no sería sorpresivo ver a la plata intentando acortar distancias frente al oro si este se consolida.

Varios analistas prevén precios al alza: por ejemplo, Citi proyecta la plata en US$40/oz en los próximos meses, con escenarios optimistas de US$45–50/oz en 2025-2026. Para que esto ocurra será clave que continúe el déficit estructural —con una demanda industrial firme e inversiones que inmovilicen onzas—. Asimismo, cualquier episodio de estrés financiero o geopolítico podría detonar una rápida apreciación, dado que la plata suele moverse con fuerza en momentos de búsqueda de refugio.

Uranio: la tensión se vuelve estructural

El uranio se consolidó en 2025 como uno de los commodities más candentes, prolongando una racha alcista que refleja tensiones estructurales en su mercado. El precio spot rondó los US$70–80 por libra hacia el tercer trimestre, alcanzando sus niveles más altos en casi 15 años.

Aunque sigue por debajo del pico histórico de 2007 (~US$140), el repunte actual contrasta fuertemente con la década pasada, cuando los precios llegaron a caer por debajo de US$20 en 2016, en pleno letargo post-Fukushima.

En 2025, tras un comienzo más débil —con mínimos de ~US$63,5 en marzo—, el uranio remontó con fuerza: entre marzo y junio, el spot subió 24% hasta US$78,5, consolidando su posición como uno de los activos más destacados del año dentro del universo de materias primas.

Incluso con algunas oscilaciones mensuales, el uranio mantuvo en 2025 una clara tendencia ascendente, superando la rentabilidad de la mayoría de los metales básicos del año. Esta fortaleza de precios refleja un desajuste profundo entre una demanda creciente y una oferta restringida, un desbalance que no parece transitorio, sino estructural y de largo plazo.

Oferta: un mercado rígido y vulnerable

En 2025 quedaron en evidencia las vulnerabilidades de un mercado altamente concentrado. Dos eventos fueron clave:

Kazajistán (43% del suministro global) anunció recortes del 20% en su producción a través de Kazatomprom, reduciendo drásticamente los volúmenes disponibles.

La inestabilidad política en Níger (≈5% del suministro mundial) amenazó con interrupciones en minas clave, como la operada por la francesa Orano.

En conjunto, estas tensiones afectan casi la mitad de la producción mundial. El problema se agrava porque, a diferencia de otros commodities, el uranio no cuenta con grandes reservas flexibles: abrir nuevas minas lleva entre 7 y 10 años y la producción está concentrada en apenas cinco países (~75%).

Las fuentes secundarias también se han reducido: los inventarios militares y civiles disponibles para venta cayeron drásticamente tras el fin del programa “Megatones por Megavatios” en 2013. El aporte de desarme nuclear pasó de 15 millones de libras anuales en su punto máximo a menos de 3 millones hoy, y las ventas de stock de utilities bajaron de 9 a 4 millones. Con tan poca holgura, el mercado entró en 2025 prácticamente sin red de seguridad.

Demanda: un renacer nuclear

Por el lado de la demanda, la energía nuclear vive un renacer. La urgencia de descarbonizar la matriz energética llevó a potencias a revalorizar la energía atómica como fuente estable y libre de carbono.

China es el ejemplo más visible: cuenta ya con 58 reactores en operación y 34 en construcción, con planes de alcanzar 96 en 2030. Su consumo de uranio pasaría de 35 millones de libras en 2025 a 90 millones en 2040.

EE.UU. dio un giro bajo la administración Trump: en 2025 se firmaron órdenes ejecutivas para cuadruplicar la capacidad nuclear a 2050.

Un factor novedoso es el papel de inversores institucionales acumulando uranio físico. El Sprott Physical Uranium Trust ya posee más de 56 millones de libras, y junto con Yellow Cake plc concentran más de 60 millones de libras, casi un tercio de la demanda anual mundial fuera del circuito comercial. Esto actúa como un “banco” que sostiene precios altos.

Al mismo tiempo, las acciones de mineras de uranio vivieron un auge en 2025: Cameco superó previsiones con resultados brillantes y muchas juniors duplicaron o triplicaron su valor. Los ETFs sectoriales, como el Global X Uranium ETF (URA), atrajeron más de US$2.800 millones, reflejando una clara euforia inversora.

Perspectivas: precios más altos por más tiempo

Mirando hacia el cierre de 2025 y 2026, los analistas coinciden en que el uranio atraviesa un ciclo estructural alcista. Citi lo describe como “una de las tesis más sólidas en commodities a mediano plazo”. Su escenario base proyecta precios promediando US$100/lb en 2026, con escenarios optimistas de US$125/lb si las tensiones se intensifican.

Actualmente, los contratos de largo plazo ya se firman cerca de US$80/lb, lo que el mercado interpreta como un piso firme para el spot. Las utilities están dispuestas a pagar esos niveles para asegurarse suministro, confirmando que perciben un riesgo real de escasez. Además, la estacionalidad del Q4 suele añadir presión alcista, ya que en ese periodo se cierran muchos contratos de suministro.

En síntesis, el uranio dejó de ser un commodity marginal para convertirse en un activo estratégico global, con un mercado marcado por cuellos de botella en la oferta, un boom en la demanda nuclear y el apetito creciente de inversores financieros. Todo apunta a que la “fiebre del uranio” recién comienza.

En conclusión, el 2025 del uranio dejó en claro una realidad: lejos de ser una moda pasajera, el mercado enfrenta un desequilibrio estructural. Una oferta limitada, difícil de ampliar en el corto plazo, se combina con una demanda en plena expansión, impulsada por la transición energética y la necesidad de seguridad de suministro. El resultado es un escenario de tensión permanente, que posiciona al uranio como uno de los commodities más estratégicos y vigilados de los próximos años.