Análisis Fundamental: La nueva inversión que puede darnos rentabilidad

¿Es mejor inversión que el Oro?

Las tierras raras (rare earth elements, REE) son un grupo de 17 elementos químicos (por ejemplo, neodimio, disprosio, cerio, etc.) con propiedades magnéticas, ópticas y eléctricas especiales. Son esenciales para fabricar imanes permanentes, motores eléctricos, turbinas eólicas, baterías de alto rendimiento, chips, sensores y tecnologías militares como radares y misiles, entre otros.

No son “raras” en sentido estricto: hay depósitos en muchos países, pero su procesamiento, separación y refinamiento es complejo, costoso, contaminante y tecnológicamente exigente. Muchas etapas intermedias requieren infraestructura especializada.

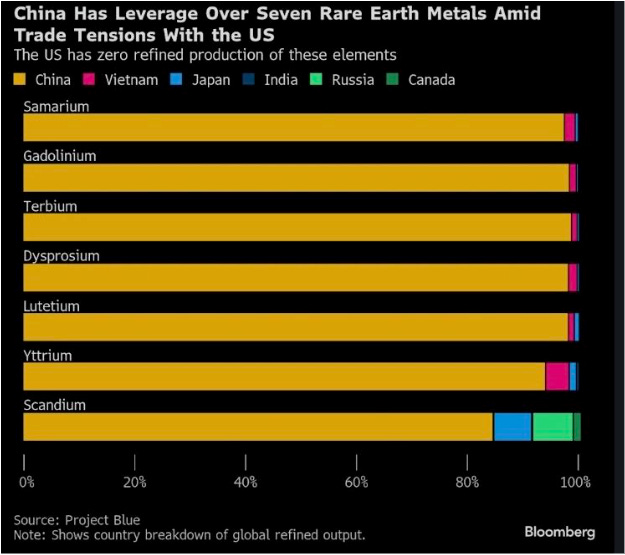

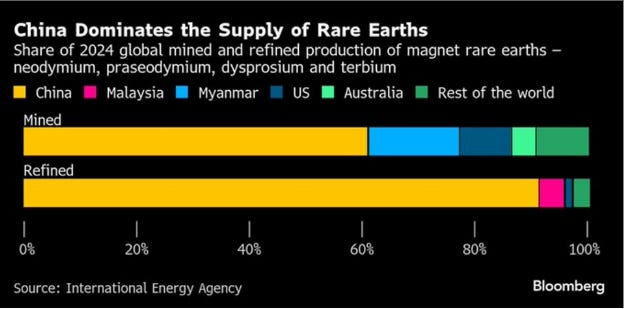

China domina la cadena global, especialmente en refinamiento y procesamiento: extrae, separa, fabrica compuestos intermedios y materiales finales con eficiencia y escala, lo que le otorga poder de control incluso cuando otros países tienen reservas. Colombia, Estados Unidos, Brasil, Australia e India, entre otros, poseen reservas, pero su capacidad de transformarlas y competir depende de inversión, tecnología y permisos.

Según datos recientes, China controla una proporción muy alta de la capacidad de procesamiento de tierras raras a nivel mundial.

En 2025, China expandió sus controles de exportación para cubrir 12 elementos de tierras raras, además de equipos y tecnologías asociadas, y estableció que productos fabricados con materiales o tecnologías chinas también requieren aprobación para exportarse.

Qué ha hecho China recientemente en el contexto del conflicto con EE. UU.

Restricciones de exportación más amplias

En octubre de 2025, China amplió los controles a las exportaciones de tierras raras. Ahora exige licencias no solo para minerales en bruto, sino también para productos que los utilicen, incluso si están parcialmente procesados.

Estas restricciones también aplican a empresas extranjeras que empleen materiales o tecnología de origen chino: deben cumplir requisitos técnicos y obtener aprobación de las autoridades.

Declaraciones políticas y acusaciones cruzadas

Tras el anuncio, China acusó a EE. UU. de “provocar pánico global” por su discurso sobre dependencia tecnológica y de presionar para revertir las medidas.

Por su parte, EE. UU. advirtió sobre un posible desacoplamiento (decoupling) si Beijing insiste, y acusó a China de coerción económica.

Presión diplomática y alianzas estratégicas

Ante las restricciones, EE. UU. y socios del G7 buscan coordinar respuestas: diversificar cadenas de suministro, invertir en producción alternativa fuera de China y mantener una posición común frente al control chino.

EE. UU. también plantea participaciones estratégicas en empresas de tierras raras y apoyos estatales para aumentar capacidad propia y reducir la dependencia.

Por qué esto importa para la lucha comercial y geopolítica

Dependencia tecnológica y vulnerabilidad estratégica

Para sectores como defensa, aeroespacial, semiconductores y energía limpia, depender de China para insumos críticos es un riesgo: en momentos de tensión, China puede usar ese dominio como palanca de presión.

Palanca de negociación comercial

China puede emplear las restricciones como moneda de cambio en negociaciones. Al amenazar con cortar suministros, presiona a EE. UU. para ceder en aranceles, acuerdos o sanciones.

Efecto en mercados y precios

Cuando China anuncia restricciones sobre tierras raras, los mercados reaccionan: tecnológicas, semis y defensa sufren presión, suben costes y aumenta la volatilidad. EE. UU. responde con aranceles o contramedidas, retroalimentando el ciclo.

Carrera por autonomía industrial

Ante estos riesgos, EE. UU. y aliados aceleran programas para desarrollar cadenas de valor fuera de China (minería, procesamiento, refinado). Requiere tiempo, capital y superar barreras regulatorias y ambientales.

División del “mundo tecnológico” en bloques

El enfrentamiento apunta a una fragmentación: un bloque dependiente de China y otro que busca sistemas paralelos e independientes. Esto redefine alianzas, inversión y seguridad económica a medio plazo.

Relación entre las tierras raras y el episodio Trump-Xi de esa semana

El anuncio de nuevas restricciones chinas sobre tierras raras fue uno de los detonantes que intensificaron la escalada comercial esa semana. China elevó el riesgo económico al limitar el acceso a insumos críticos, generando temores en los mercados globales, especialmente en tecnología y defensa.

La amenaza de Trump de imponer aranceles del 100 % a productos chinos respondió directamente a la presión de Beijing con las tierras raras. En su mensaje, acusó a China de manipular el mercado de estos minerales para obtener ventaja.

En ese contexto, el tuit de Trump —afirmando que Xi Jinping “se había equivocado”— puede leerse como un gesto público para debilitar la postura china, mostrar firmeza y forzar un punto de negociación. Al aumentar la tensión, el mercado reacciona con nerviosismo, y ahí surgen oportunidades para quienes entienden cómo se mueven los riesgos políticos.

China, por su parte, defendió sus acciones alegando uso civil (no militar) y acusó a EE. UU. de exagerar el riesgo para desacreditar la medida.

Dado el peso estratégico de las tierras raras, ese cruce de gestos (amenaza creciente → declaración de “error” → posible retroceso) generó una montaña rusa de expectativas. Algunos operadores anticiparon que China no endurecería en exceso por su coste político y económico, y apostaron a una respuesta agresiva de EE. UU., lo que impulsó movimientos especulativos en tecnológicas, defensa y minería de tierras raras.

Reacción especulativa y flujo de capital hacia el sector

Otro factor clave detrás de la subida es el componente especulativo.

Cuando un sector se vuelve foco mediático por razones geopolíticas (p. ej., restricciones de China o anuncios de aranceles de EE. UU.), inversores institucionales y minoristas entran masivamente buscando oportunidades rápidas.

En la práctica sucede así:

Se anuncia una tensión —por ejemplo, China restringe exportaciones de tierras raras.

Suben los precios de los metales en los mercados de futuros.

Algoritmos y fondos temáticos (ETFs de metales críticos, ESG, defensa) compran automáticamente acciones relacionadas.

El volumen se dispara y el precio de las acciones salta aún más, retroalimentando el entusiasmo (momentum).

Este flujo de capital se amplifica porque hay pocas empresas “puras” de tierras raras que coticen en bolsa. La demanda se concentra en pocos tickers, generando movimientos muy bruscos.

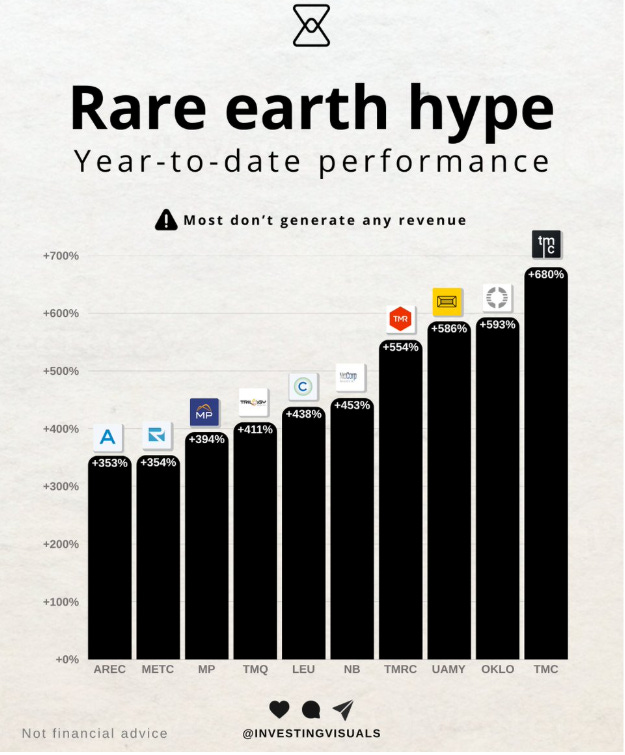

El ejemplo más visible es MP Materials (MP), cuyas acciones subieron >25 % en menos de una semana tras el anuncio de controles chinos y los aranceles de Trump. También se dispararon Lynas Rare Earths (LYC) y Vital Metals (VML), con incrementos de doble dígito.

Además, los inversores anticipan subsidios y apoyos públicos: EE. UU. y la Unión Europea destinan miles de millones para asegurar cadenas de suministro de minerales críticos. Esto implica contratos más estables, menor riesgo político y ingresos más predecibles para las compañías beneficiarias.

En suma: el mercado reacciona no solo a la demanda real, sino también a la expectativa de intervención estatal y a la cobertura mediática. Cuando confluyen geopolítica, apoyo gubernamental y especulación, el resultado suele ser un rally explosivo —y eso es lo que estamos viendo ahora en el sector de tierras raras.

Desequilibrio entre oferta actual y riesgos futuros

Por último, hay un desequilibrio estructural entre la oferta disponible y la demanda proyectada que da soporte a los precios. Aunque el mundo habla de diversificar, China sigue controlando >80 % del procesamiento global de tierras raras refinadas. EE. UU. y otros países tienen reservas, pero carecen de infraestructura para convertir el mineral en óxidos y productos útiles. Construir esa capacidad lleva años, exige inversión y superar trabas ambientales.

Ejemplos:

Mountain Pass (California, MP Materials): produce mineral bruto, pero gran parte del refinado aún se envía a China por falta de instalaciones completas en EE. UU.

Australia (Lynas Kalgoorlie): avanza, pero con retrasos regulatorios y costes crecientes.

Europa: varios proyectos en fase exploratoria, sin producción comercial antes de 2027–2028.

Resultado: aunque hay potencial de nuevas fuentes, el mercado seguirá tensionado a corto y medio plazo. En ese contexto, los inversores anticipan que los precios de las tierras raras permanecerán altos y que las empresas ya operativas tendrán márgenes récord. En otras palabras, el mercado reconoce que el desajuste entre una oferta rígida y una demanda en expansión favorece a los pocos jugadores capaces de garantizar producción real. Esa percepción —más que la realidad inmediata— es la que sostiene el auge de las acciones del sector.