Análisis del Yen Japonés y sus recientes caídas

Yen débil en 2025: factores internos y globales mantienen la presión sobre la divisa japonesa

CONTEXTO HISTÓRICO

La debilidad del yen no es nueva. Desde hace más de una década, Japón ha mantenido políticas monetarias laxas para combatir la deflación y estimular el crecimiento. Tras años de estabilidad relativa, la combinación de inflación global, subidas agresivas de la Fed y los desafíos estructurales de Japón han amplificado las presiones sobre el yen. Sin embargo, la situación actual representa uno de los episodios más significativos de depreciación desde los años 80 y 90. La historia sugiere que la tendencia puede prolongarse mientras continúen los factores estructurales que la impulsan.

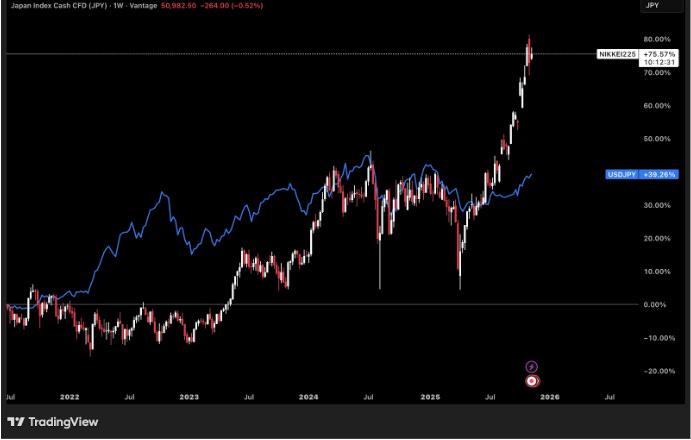

El yen japonés continúa siendo una de las divisas más observadas del panorama macroeconómico global debido a su reciente depreciación. En los últimos meses ha tocado niveles que no se veían desde hace mucho tiempo frente al dólar estadounidense, en un movimiento característico, ya que el dólar en 2025 ha sufrido una prolongada caída. Así, el yen japonés (JPY) refleja una combinación de factores estructurales, divergencia en política monetaria y cambios en expectativas de mercado. Este movimiento no solo afecta a Japón, sino que tiene repercusiones en el comercio internacional, los flujos de capital y la percepción de riesgo global.

FACTORES PRINCIPALES

La depreciación del yen no responde a un único motivo, sino a un conjunto de fuerzas convergentes que llevan tiempo alineándose en la misma dirección.

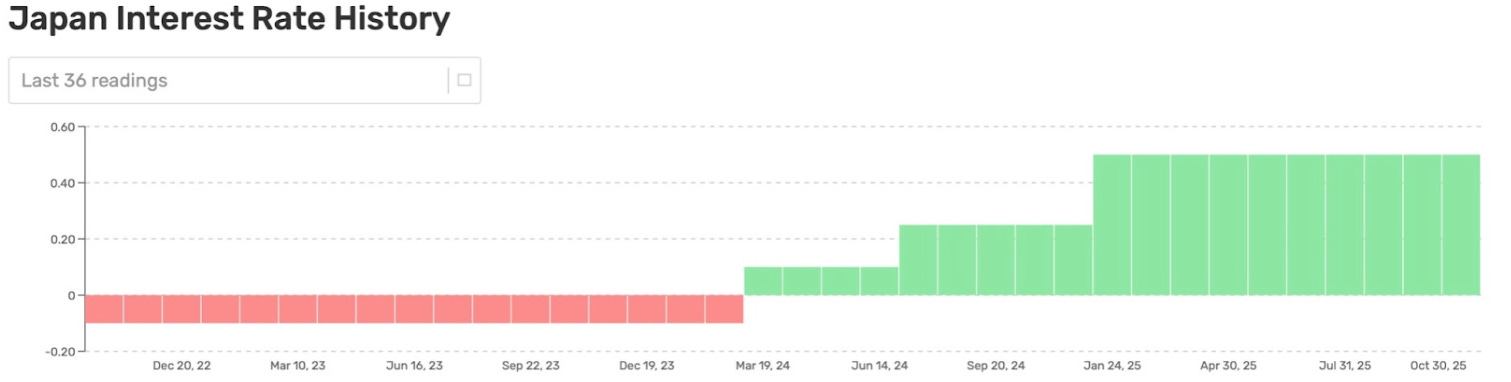

Primero, la divergencia de tipos de interés se ha convertido en el motor más visible. La Reserva Federal mantiene una postura relativamente restrictiva, mientras el Bank of Japan sigue aplicando una política monetaria muy acomodaticia. Aunque Japón ha empezado a normalizar gradualmente su política tras años de tipos negativos, el diferencial sigue siendo demasiado grande para atraer flujos importantes hacia el yen. Mientras un inversor puede obtener rendimientos altos en renta fija estadounidense o europea, mantener activos en yenes supone renunciar a la rentabilidad, lo que impulsa ventas de JPY y compras de USD o EUR.

Segundo, las expectativas de estímulo fiscal en Japón siguen alimentando una presión bajista. Un aumento del gasto público implica potencialmente más endeudamiento y mayor liquidez interna, elementos que tienden a debilitar la divisa. La llegada de nuevas figuras políticas con inclinaciones expansivas ha reforzado esta percepción en los mercados. El mercado anticipa que Japón priorizará el crecimiento y la estabilidad interna antes que la política monetaria, lo que reduce la probabilidad de ver un yen fuerte en el corto plazo.

Tercero, los flujos globales y el sentimiento de mercado juegan un papel clave. El yen es tradicionalmente una moneda refugio. Sin embargo, cuando el mercado atraviesa un entorno de apetito por riesgo, los inversores rotan hacia activos más rentables. Japón pierde atractivo en esas fases, ya que la moneda ofrece poco retorno directo y el país presenta desafíos estructurales que reducen su atractivo relativo. Por su parte, las bolsas globales, con Estados Unidos a la cabeza, han mantenido una tendencia alcista que absorbe flujos desde monedas como el yen hacia activos de riesgo.

Cuarto, los factores estructurales de Japón siguen pesando sobre la divisa. El país enfrenta un panorama demográfico difícil, con una población envejecida y una fuerza laboral en retroceso. La productividad avanza lentamente, la deuda pública supera ampliamente el tamaño de su economía y la inflación aún no está totalmente consolidada pese a los esfuerzos recientes. Estos elementos hacen que los mercados perciban limitaciones para que el BoJ implemente subidas de tipos significativas sin generar tensiones económicas internas.

Finalmente, permanece latente la posibilidad de intervención directa por parte de las autoridades japonesas. El Ministerio de Finanzas ha dejado claro en múltiples ocasiones que busca movimientos estables en el tipo de cambio. Aunque Japón no quiere frenar excesivamente la debilidad del yen porque beneficia a los exportadores, sí intenta evitar una depreciación desordenada. Esto introduce volatilidad intermitente: cuando el mercado interpreta que el gobierno podría intervenir, se producen breves repuntes del yen, pero hasta ahora estos movimientos no han sido suficientes para revertir la tendencia general.

IMPACTO EN EL MERCADO

La depreciación del yen genera efectos complejos y en ocasiones contradictorios, tanto dentro como fuera de Japón.

Internamente, las empresas exportadoras se ven beneficiadas, ya que sus ingresos en dólares se traducen en mayores beneficios al repatriarlos. Sectores como el automotriz, electrónico y de maquinaria pesada suelen experimentar mejoras en sus márgenes. Sin embargo, esta ventaja no compensa otros efectos negativos: la inflación de importación se acelera, los hogares sienten mayor presión en sus gastos y la economía doméstica continúa con un consumo interno debilitado. El BoJ se ve obligado a equilibrar cuidadosamente la situación para evitar que la inflación importada erosione aún más el poder adquisitivo de la población.

Externamente, el yen débil altera las dinámicas de competitividad global. Los países que compiten con Japón en exportaciones de manufactura pueden verse afectados si el yen sigue perdiendo valor. Además, la depreciación genera volatilidad en los mercados asiáticos, dado que Japón es uno de los principales generadores de liquidez financiera en la región. El carry trade también se activa con fuerza: los inversores toman prestado en yen para invertir en activos de mayor retorno, contribuyendo aún más a la depreciación y aumentando la vulnerabilidad ante eventuales cambios bruscos de política monetaria.

Para los mercados financieros mundiales, un yen extremadamente débil es un elemento de riesgo latente. Si Japón decide intervenir con fuerza, podría generar movimientos abruptos que alteren otros pares de divisas. Además, un yen débil suele interpretarse como señal de que las condiciones monetarias globales continúan tensas, lo que afecta al apetito por riesgo en bolsas y deuda.

ESCENARIOS Y CONCLUSIONES

El escenario base sigue siendo de continuidad en la debilidad del yen. Si nada cambia en los fundamentos actuales, el par USD/JPY podría mantenerse o incluso superar los niveles recientes. Mientras el diferencial de tipos entre Estados Unidos y Japón siga tan amplio, la presión continuará.

Un escenario alternativo, aunque menos probable en el corto plazo, sería una recuperación del yen impulsada por una BoJ con un tono más agresivo. Para ello, Japón necesitaría observar aumentos claros en salarios y una inflación más estable. En ese contexto, la BoJ podría justificar subidas de tipos más consistentes.

El escenario de intervención directa es quizás el más incierto. Japón tiene la capacidad de intervenir, pero suele hacerlo cuando el movimiento del yen es demasiado rápido o desordenado, no simplemente porque esté débil. Una intervención masiva podría reforzar al yen de manera temporal, pero sin cambios estructurales, es probable que la tendencia bajista reaparezca.

En resumen, aunque existen posibles catalizadores al alza para el yen, la mayoría de factores todavía se alinean con una divisa débil a corto y medio plazo.

QUÉ MIRAR PRÓXIMAMENTE

Los próximos elementos a monitorizar incluyen las actas de la BoJ, los datos de salarios japoneses, cualquier declaración del Ministerio de Finanzas sobre el tipo de cambio, y la evolución del diferencial de tipos entre Estados Unidos y Japón. En el plano internacional, los datos de inflación y empleo en Estados Unidos serán cruciales. También conviene observar la evolución de China, cuya actividad económica influye indirectamente en Japón y en el comportamiento regional de divisas.