Análisis Bitcoin: ¿Qué va a ocurrir?

El patrón característico que sigue Bitcoin en el segundo año posterior al halving

Introducción

El segundo año tras un halving suele concentrar la parte más decisiva del ciclo de Bitcoin desde el punto de vista macro y de mercado. Históricamente, el periodo comprendido entre los meses 13 y 24 posteriores al evento marca la transición desde una fase de acumulación y expansión inicial hacia un rally más amplio, acompañado por un aumento progresivo de la volatilidad y, en fases más avanzadas, por procesos de consolidación y redistribución. No se trata de un movimiento lineal, sino de un proceso en el que el precio avanza impulsado por narrativa, liquidez y expectativas, mientras el mercado comienza a mostrar señales graduales de maduración del ciclo.

Diversos estudios y análisis de ciclos anteriores coinciden en que el movimiento más intenso tiende a desarrollarse una vez superado el primer año tras el halving, cuando el ajuste en la oferta ya está plenamente asimilado y la demanda marginal empieza a acelerarse. Es en este tramo —que se extiende aproximadamente entre los meses 12 y 20 posteriores al evento— donde el comportamiento del mercado pasa de defensivo a claramente direccional, con entradas de capital más consistentes y una mayor participación tanto de inversores minoristas como institucionales.

En esta fase, los indicadores adelantados cobran especial relevancia. Las métricas de derivados suelen anticipar los cambios de régimen antes de que sean visibles en el precio. Un aumento sostenido del open interest, junto con funding rates positivos en los futuros perpetuos, refleja una creciente asunción de riesgo y un sesgo alcista dominante entre los participantes. Estas dinámicas no solo indican expectativas de subida, sino también una mayor utilización del apalancamiento, elemento clave para entender tanto la velocidad como la fragilidad de los movimientos posteriores.

El sentimiento del mercado actúa como complemento a estas señales cuantitativas. Índices de Fear & Greed elevados suelen aparecer en fases de euforia y sobrecalentamiento, mientras que episodios de miedo intenso tienden a coincidir con suelos de corto plazo dentro de una tendencia alcista mayor. En el segundo año post-halving, esta alternancia entre optimismo creciente y correcciones tácticas es habitual y forma parte del proceso de construcción del tramo más avanzado del ciclo.

Con este contexto, la lectura del momento del mercado no debe centrarse únicamente en el precio, sino en la interacción entre estructura de mercado, posicionamiento en derivados, sentimiento agregado y entorno macroeconómico. Históricamente, los segundos años post-halving más favorables han coincidido con fases de estabilización o relajación de las condiciones financieras globales, lo que refuerza el impacto del shock de oferta sobre el precio. Entender dónde nos situamos dentro de este calendario típico del ciclo permite interpretar mejor tanto los impulsos alcistas como las pausas correctivas que suelen preceder a la fase final del ciclo.

Comparativa entre ciclos

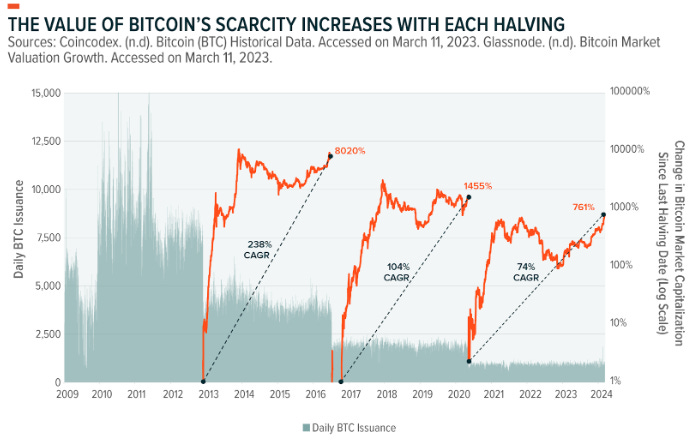

La comparativa entre ciclos de halving es una de las herramientas más útiles para contextualizar el momento actual del mercado, pero también una de las más propensas a interpretaciones erróneas si se analiza de forma mecánica. La evidencia histórica muestra un patrón claro: Bitcoin ha generado retornos extraordinarios en cada ciclo, aunque con una magnitud decreciente a medida que el activo madura y aumenta su capitalización.

En el primer ciclo tras el halving de 2012, Bitcoin pasó de cotizar en torno a 12 dólares hasta marcar un máximo histórico cercano a 1.150 dólares en 2013, lo que supuso una revalorización aproximada del 9.500%. Este movimiento estuvo dominado por un mercado extremadamente ilíquido, con baja participación institucional y una estructura todavía inmadura, lo que amplificó tanto el rally como la posterior corrección.

El ciclo 2016–2017, aunque ya más desarrollado, aún entregó retornos cercanos al 3.000%, desde niveles próximos a 650 dólares hasta el máximo de alrededor de 20.000 dólares.

En el ciclo 2020–2021, la subida fue más contenida en términos relativos, pero todavía muy significativa, con un avance aproximado del 700%, desde la zona de 8.600 dólares hasta el máximo histórico cercano a 69.000 dólares.

Este patrón de rendimientos decrecientes es coherente con la ley de los grandes números y con la progresiva institucionalización del mercado. Cada nuevo ciclo requiere entradas de capital mucho mayores para producir el mismo efecto porcentual en el precio. En paralelo, la volatilidad estructural ha ido disminuyendo entre ciclos, algo observable tanto en la amplitud de los movimientos alcistas como en la intensidad relativa de los drawdowns.

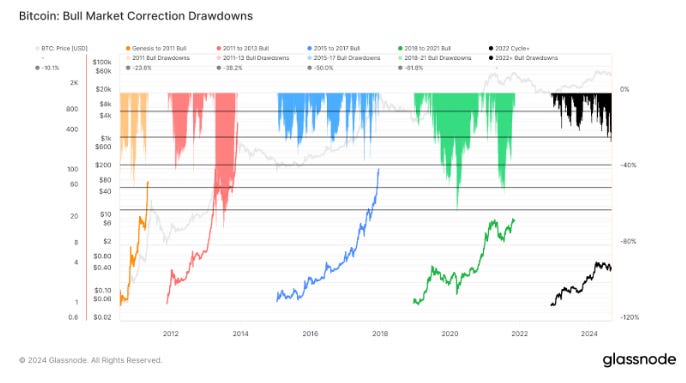

Sin embargo, un elemento que se repite con notable consistencia es la profundidad de los mercados bajistas posteriores al pico del ciclo. Tras el máximo de 2013, Bitcoin llegó a caer aproximadamente un 86%. En el mercado bajista de 2018, el retroceso fue cercano al 82%, mientras que en el ciclo 2022 la caída se situó en torno al 77%. En promedio, los drawdowns históricos se han movido en el rango del –79% al –81%, lo que subraya que, pese a la maduración del mercado, el ajuste posterior a la fase de euforia sigue siendo profundo.

Si se normaliza el tiempo desde el halving, se observa que el drawdown no suele producirse inmediatamente, sino después de un periodo prolongado de euforia y distribución. Durante buena parte del segundo año post-halving, el precio tiende a mantenerse elevado o incluso a seguir marcando nuevos máximos, mientras el riesgo de cola se va acumulando de forma progresiva. El ajuste suele llegar cuando el crecimiento marginal de la demanda se desacelera y el exceso de apalancamiento comienza a deshacerse.

Un punto clave es que, aunque la profundidad porcentual del drawdown se ha reducido ligeramente con cada ciclo, su impacto sigue siendo estructural. Incluso en el ciclo más maduro, el de 2020–2022, una caída cercana al 80% fue suficiente para borrar gran parte de las ganancias acumuladas durante el rally final. Esto refuerza la idea de que el segundo año del ciclo no debe interpretarse únicamente como una fase alcista, sino como una etapa de transición en la que conviven momentum positivo y riesgo creciente.

Lo que se repite en todos los ciclos es una estructura clara: tras el halving, Bitcoin entra en una fase de expansión, que culmina en el segundo año con un rally relevante, seguida de una etapa de distribución y un drawdown profundo. También se repite la aparición de correcciones intermedias durante el segundo año. Incluso dentro de mercados claramente alcistas, Bitcoin ha registrado caídas del 30–40% que no invalidan la tendencia principal, pero sí anticipan un aumento progresivo del riesgo conforme avanza el ciclo.

Lo que cambia es la magnitud y la dinámica del movimiento. Cada ciclo entrega retornos porcentuales menores que el anterior, reflejando una mayor madurez del mercado y una capitalización creciente. La volatilidad relativa disminuye, los rallies son más largos y menos explosivos, y los picos de ciclo tienden a construirse de forma más gradual.

Por qué es tan importante el segundo año post-halving

El segundo año tras el halving es clave porque concentra el punto de máxima tensión entre fundamentos, expectativas y estructura de mercado. Es el tramo del ciclo en el que el efecto de la reducción de la oferta ya está plenamente incorporado en el sistema, pero todavía existe suficiente narrativa, liquidez y apetito por riesgo como para sostener un movimiento direccional relevante.

Desde el punto de vista de oferta y demanda, el primer año post-halving suele funcionar como una fase de digestión y ajuste. El mercado necesita tiempo para absorber la menor emisión y para que la escasez estructural comience a reflejarse de forma efectiva en el precio.

En el segundo año, ese proceso ya está prácticamente completado y, en consecuencia, cualquier aumento marginal de la demanda tiene un impacto más visible sobre la cotización. Este desequilibrio incremental entre oferta restringida y demanda creciente es lo que, históricamente, ha permitido los tramos alcistas más consistentes y sostenidos del ciclo.

Qué patrones sigue Bitcoin en el segundo año post-halving

En las fases avanzadas del ciclo post-halving, y especialmente durante el segundo año, los indicadores adelantados pasan a ser más informativos que el propio precio. El mercado deja de estar dominado exclusivamente por flujos spot y comienza a estructurarse en torno a derivados, apalancamiento y expectativas implícitas.

En este contexto, el precio tiende a comportarse como una variable retrasada: cuando finalmente reacciona, una parte significativa del movimiento ya ha sido gestada internamente a través del posicionamiento previo de los participantes. La lectura del mercado, por tanto, deja de depender solo de la acción del precio y pasa a requerir un análisis más profundo de la estructura, el riesgo asumido y la dinámica de los derivados.

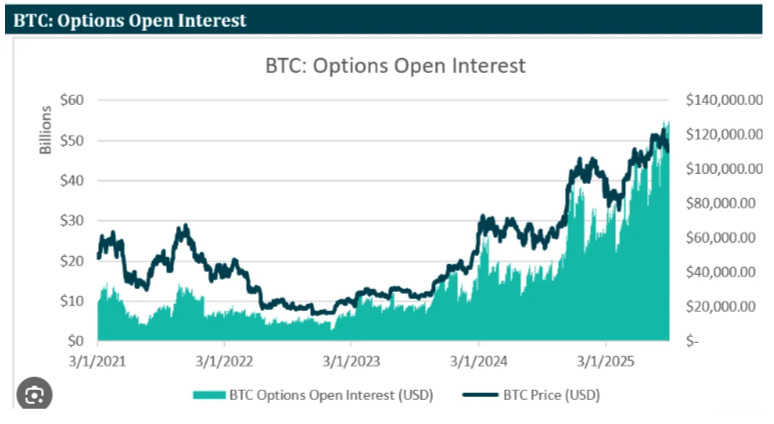

Open interest: métrica fundamental

El open interest es una de las piezas clave para entender el comportamiento del segundo año post-halving. Un aumento sostenido del open interest indica que están entrando nuevas posiciones al mercado, y no simplemente que se esté rotando capital ya existente. En una tendencia sana, el open interest crece de forma coordinada con el precio, reflejando convicción, asunción de riesgo y entrada de capital fresco. Históricamente, en los segundos años de ciclo, este crecimiento ha sido persistente durante meses, como ocurrió tanto en 2017 como en el ciclo 2020–2021.

Sin embargo, este mismo indicador se convierte en una señal de fragilidad cuando alcanza niveles extremos. Un open interest excesivamente elevado implica una gran cantidad de posiciones abiertas que, tarde o temprano, deberán cerrarse. Si estas posiciones están mayoritariamente apalancadas y alineadas en la misma dirección, el mercado se vuelve especialmente vulnerable a liquidaciones en cascada ante correcciones relativamente pequeñas del precio.

Correcciones intermedias profundas dentro de una tendencia alcista

Las correcciones intermedias profundas son un rasgo recurrente del segundo año post-halving de Bitcoin y forman parte natural de una tendencia alcista dominante. En esta fase del ciclo se observan caídas que oscilan entre el 20% y el 35%, que ocurren de manera rápida y violenta, generando episodios de fuerte estrés emocional en el mercado. Estas correcciones suelen acompañarse de narrativas de “fin de ciclo”, que en la mayoría de los casos no se materializan. Tras el ajuste, el precio tiende a estabilizarse y a construir nuevos rangos, desde los cuales reanuda el movimiento alcista, manteniendo intacta la estructura macro.

Este comportamiento es característico del año dos porque confluyen participantes con horizontes temporales muy distintos, mientras que el uso de derivados y apalancamiento crece más rápido que la demanda spot. El mercado necesita descargar el exceso especulativo sin alterar la fase de tendencia, utilizando estas correcciones como mecanismos de limpieza y redistribución. Desde una lectura operativa, estas caídas no implican por sí mismas un cambio de ciclo; la clave reside en evaluar si la estructura de tendencia se preserva.

Expansión del rango diario y semanal: aumento estructural de la volatilidad

La expansión del rango diario y semanal es uno de los patrones estructurales más claros del segundo año post-halving. En esta fase del ciclo se observa un aumento notable en el tamaño de las velas, tanto en marcos diarios como semanales, lo que se traduce en movimientos más amplios y menos ordenados, incluso cuando la tendencia general sigue siendo alcista.

Aunque la volatilidad estructural disminuye entre ciclos, dentro de cada ciclo —y especialmente en el año dos— la volatilidad relativa aumenta de forma transitoria como parte del proceso de descubrimiento de precios.

Este comportamiento refleja la ausencia de referencias claras de valoración y la fragmentación del consenso sobre lo que vale Bitcoin en nuevos rangos de precio. Un aumento de la volatilidad no debe interpretarse como una señal bajista durante el segundo año post-halving; al contrario, es una condición habitual de esta fase.

El riesgo aumenta de forma significativa, pero también lo hace la oportunidad para quienes saben adaptarse a un entorno más exigente en términos de gestión y timing.

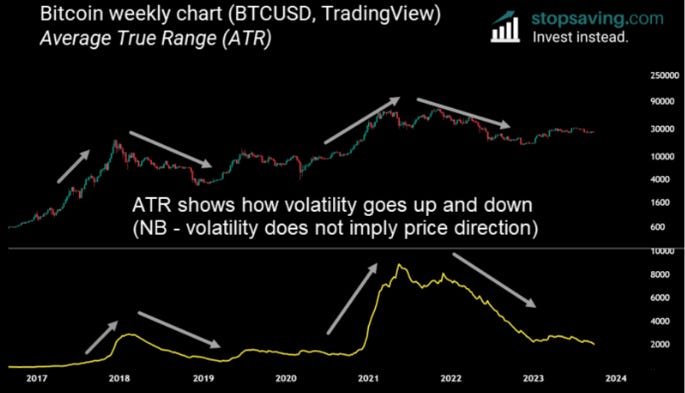

Indicador ATR: Average True Range

El ATR (Average True Range) es un indicador de volatilidad que mide cuánto se mueve el precio en un periodo determinado, sin indicar dirección ni tendencia. Un ATR bajo refleja un mercado tranquilo, mientras que un ATR alto señala un mercado más agresivo, con movimientos amplios en poco tiempo.

Cuando el ATR se expande durante el segundo año post-halving, suele confirmar que el mercado ha entrado en una fase de descubrimiento de precios y de mayor exigencia operativa.

Multiplicadores extremos propios de ciclos tempranos

Otro de los comportamientos que deja de repetirse en el segundo año post-halving es la aparición de multiplicadores extremos, como los observados en los ciclos más tempranos. A medida que el mercado madura, el tamaño, la liquidez y la eficiencia reducen la elasticidad del precio. Bitcoin sigue subiendo, pero cada ciclo se estira menos en términos relativos, lo que exige expectativas ajustadas a un mercado más maduro.

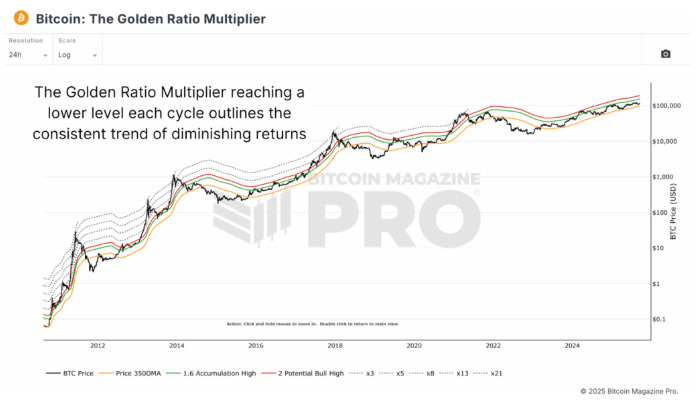

Qué es el Golden Ratio Multiplier, explicado de forma simple

El Golden Ratio Multiplier es una herramienta de contexto de largo plazo que permite evaluar hasta qué punto el precio de Bitcoin se está alejando de su tendencia estructural. Parte de una media móvil de largo plazo y dibuja bandas que representan distintos niveles de sobreextensión histórica. No debe utilizarse como herramienta de timing preciso, sino como marco para entender el grado de exceso relativo del mercado dentro de cada ciclo.

Su lectura muestra que, aunque Bitcoin continúa marcando nuevos máximos, cada ciclo alcanza niveles progresivamente más bajos de sobreextensión, reflejando un proceso de rendimientos decrecientes y maduración del mercado.

Si has llegado hasta el final, espero que te haya gustado el análisis de hoy.

Puedes responderme al correo compartiendo tu punto de vista conmigo.

Nos vemos la semana que viene con el Calendario Económico en la comunidad PRO.

Buen fin de semana.

The Benchmark.