🔸#33 PACTO CLAVE ENTRE UE–EE.UU. + BTC ES EL REY

Análisis Fundamental del Pacto entre EE.UU y UE + BTC en el Trono

En la newsletter de hoy:

Noticia de Interés: Bitcoin, el nuevo rey de los mercados globales

Análisis Fundamental: Estados Unidos y la Unión Europea avanzan hacia un Acuerdo Comercial

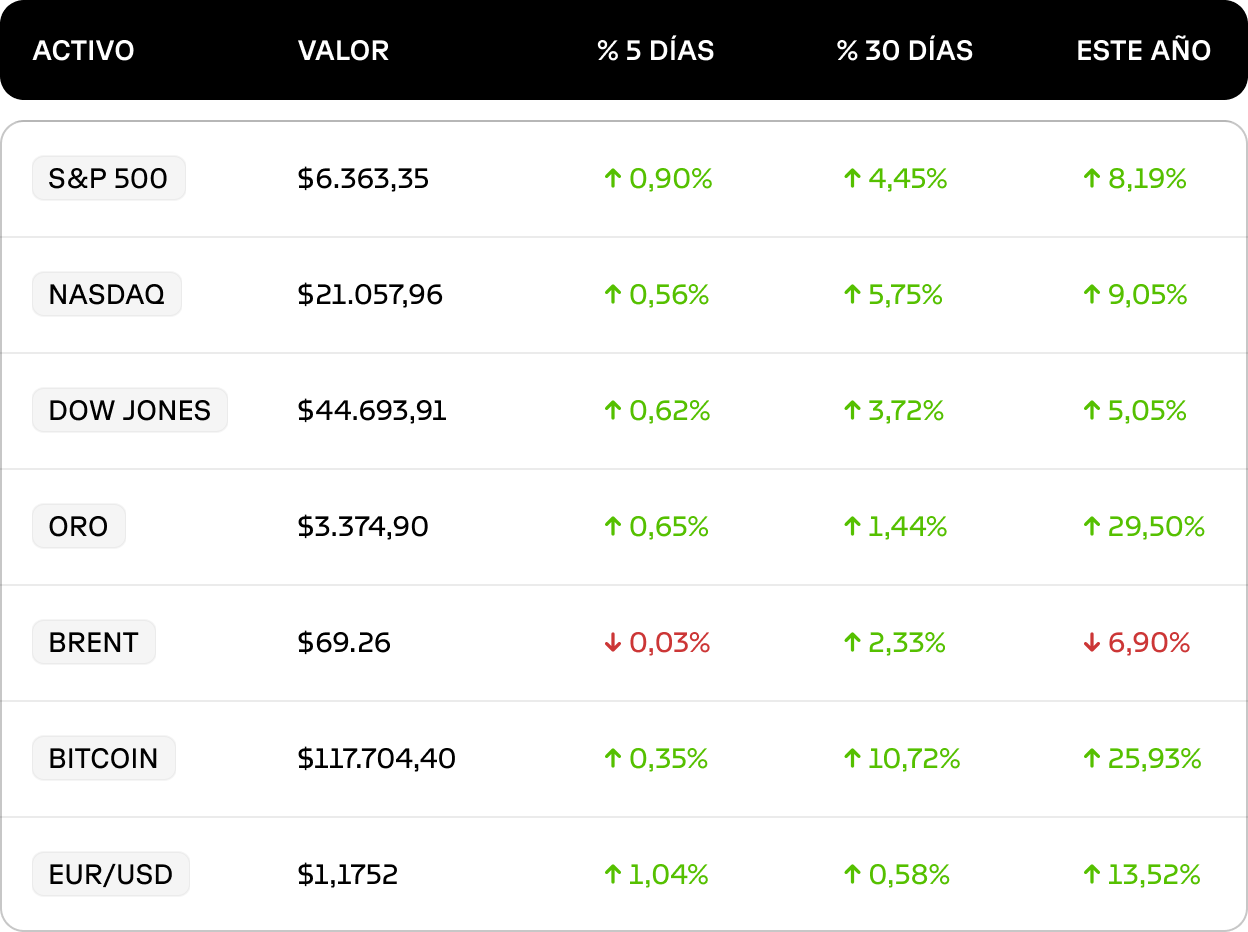

GRÁFICOS Y RECURSOS DE INTERÉS

1. Noticias de Interés: Bitcoin, el nuevo rey de los mercados globales

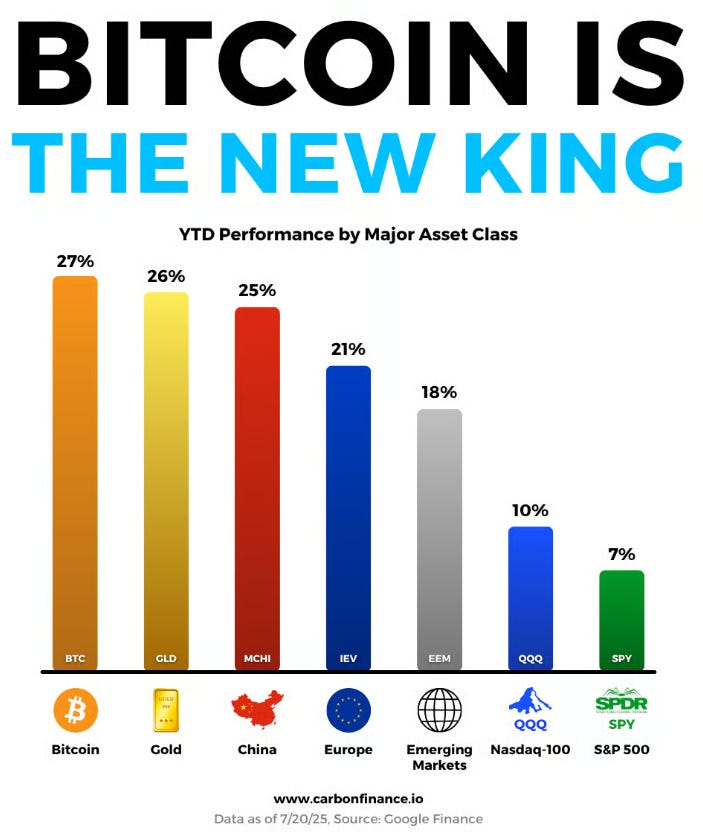

Esta semana, Bitcoin no solo rompió su techo histórico: lo destrozó.

La mayor criptomoneda del mundo alcanzó un nuevo máximo histórico de $123.000, consolidando su lugar como el activo estrella de 2025 y dejando atrás a gigantes como el oro, las acciones tecnológicas… Y hasta al mismísimo mercado inmobiliario.

📈 Una escalada meteórica:

🔹+27 % YTD: Bitcoin es oficialmente el activo de mayor rendimiento entre las grandes clases este año.

🔹Su capitalización ya supera los $2,4 billones, dejando atrás a colosos como Alphabet, Meta, Saudi Aramco e incluso Berkshire Hathaway.

🔹Superó incluso a oro, que llevaba un sólido +26 % en 2024.

🔹Mientras tanto, el Nasdaq y el S&P 500 lucen tibios frente al rally cripto, con acciones europeas y chinas también creciendo, pero sin alcanzar la magnitud de BTC.

🌐 Pero no todo es solo Bitcoin…

Esta explosión viene acompañada de un boom generalizado en el ecosistema cripto:

✅ Regulación: un hito en EE. UU:

El Congreso aprobó la primera legislación federal sobre stablecoins, marcando un paso histórico hacia la legitimación regulatoria de la industria.

Esto podría abrir las puertas a una nueva ola de inversión institucional, eliminando incertidumbre y clarificando el juego.

💰 Valor total del mercado cripto: ¡supera los $4T!:

El market cap total de los criptoactivos rompió la barrera de los $4 billones, impulsado no solo por Bitcoin, sino también por el repunte de Ethereum, Solana y el ecosistema de tokens IA y DeFi.

🧢 Memecoins presidenciales: Trump también se sube

Los memecoins asociados a Donald Trump (desbloqueados recientemente) ahora le suman cerca de $100 millones a su fortuna neta.

En un mundo donde la política y el meme marketing se cruzan con DeFi, esto ya no es una anécdota: es economía real.

🔍 ¿Qué significa todo esto?

Bitcoin no es solo un activo más.

Su resurgir como "reserva de valor 2.0" —más dinámico que el oro, más líquido que el real estate, y más resistente que muchas acciones— refleja un cambio de paradigma financiero.

Ahora con:

🔹Más regulación,

🔹Más adopción institucional,

🔹Nuevas narrativas (IA, tokenización, memecoins políticos)

El criptoinvierno ha quedado atrás.

Lo que viene podría ser aún más disruptivo.

(No olvides compartir esta publicación con tus amigos, colegas y familiares que también les interesen las finanzas)

2. Análisis Fundamental: Estados Unidos y la Unión Europea avanzan hacia un Acuerdo Comercial

El anuncio de progresos en las negociaciones comerciales entre Estados Unidos y la Unión Europea a finales de julio de 2025 ha generado numerosas expectativas e incertidumbres.

Tras meses de tensiones –marcadas por amenazas arancelarias por parte de Washington y preparativos de represalias desde Bruselas– ambas potencias podrían estar cerca de un acuerdo que establezca un arancel base del 15% a las importaciones europeas en EE.UU., evitando así la tarifa punitiva del 30% que Estados Unidos había señalado para el 1 de agosto.

A continuación, se analiza en detalle el impacto económico de este posible acuerdo, considerando sus efectos en el mercado de divisas (euro/dólar y otras monedas), en los mercados bursátiles europeos y sectores clave (automotriz, tecnología, energía, agricultura), las implicaciones para el comercio bilateral y las consecuencias para la economía europea en el corto, medio y largo plazo.

📊Impacto en el euro frente al dólar y otras divisas:

Las perspectivas de un acuerdo comercial moderado entre EE.UU. y la UE han influido en el comportamiento del euro y otras monedas.

En las jornadas del 23-24 de julio, el euro se mantuvo relativamente firme frente al dólar estadounidense, cotizando en torno a $1,1760 –apenas un 0,1% por debajo del máximo de tres años alcanzado a principios de mes (≈$1,1830).

Esta resiliencia del euro reflejó en parte el alivio de los inversores al ver reducida la amenaza de una guerra comercial abierta (tarifas del 30% o más) a un escenario de tarifas más manejables.

Es importante señalar que la reacción del euro también estuvo moderada por las expectativas de política monetaria.

Analistas europeos advirtieron que incluso un acuerdo que limite las tarifas al 15-20% supondría un entorno más proteccionista de lo asumido en el escenario base del Banco Central Europeo (que contemplaba tarifas en torno al 10% como máximo).

En consecuencia, se espera que el BCE mantenga un sesgo acomodaticio e incluso considere nuevos recortes de tipos para contrarrestar el posible frenazo exportador.

Esta perspectiva de estímulos monetarios adicionales tiende a debilitar al euro en el mediano plazo, contrarrestando parcialmente el impulso alcista que surgiría de una mayor certidumbre comercial.

De hecho, funcionarios de la UE reconocen que el resultado de las negociaciones sigue siendo incierto –“hasta que el presidente Trump lo confirme, no hay nada concreto” advirtió un diplomático– lo que mantiene a los mercados de divisas pendientes de cada declaración.

En suma, el acercamiento EE.UU.-UE ha evitado, por ahora, una depreciación brusca del euro que habría ocurrido bajo un escenario de guerra comercial abierta.

En cambio, el euro se sostiene cerca de máximos plurianuales gracias a la reducción de la incertidumbre, aunque su evolución futura dependerá de la implementación concreta del acuerdo y de las respuestas del BCE.

Otras monedas internacionales muestran un patrón similar de alivio moderado: fortalecimiento de divisas cíclicas (como las de países exportadores de materias primas) y estabilización de refugios, reflejando un equilibrio entre el optimismo comercial y la cautela macroeconómica.

📈Efectos en las bolsas europeas y sectores clave:

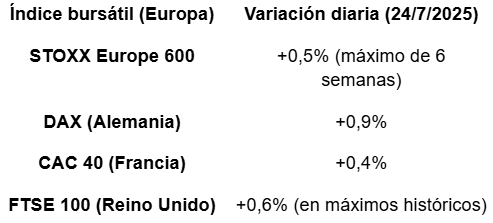

Los mercados bursátiles de Europa reaccionaron con optimismo ante las noticias de un posible acuerdo, registrando subidas generalizadas los días 23 y 24 de julio de 2025.

El índice paneuropeo STOXX 600 alcanzó máximos de seis semanas, avanzando alrededor de un +0,5% en la sesión del 24 de julio.

Las bolsas más expuestas al comercio transatlántico mostraron repuntes notables: el DAX de Fráncfort, de fuerte componente exportador, subió en torno al +0,9%, mientras que el CAC 40 de París ganó aproximadamente +0,4%.

Incluso el FTSE 100 de Londres –aunque el Reino Unido ya no es miembro de la UE– se contagió del ambiente positivo, sumando cerca de +0,6% y tocando máximos históricos gracias a la mejora del panorama comercial global.

En conjunto, los mercados europeos encadenaron su séptima jornada al alza, recuperándose casi un +19% desde los mínimos de abril cuando estallaron las tensiones arancelarias.

La tabla a continuación resume la reacción de los principales índices europeos el 24 de julio:

⚖️Implicaciones para el comercio bilateral EE.UU.-UE:

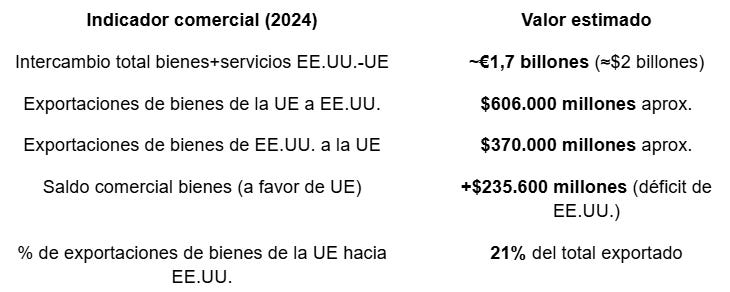

El comercio bilateral entre la Unión Europea y Estados Unidos es uno de los más voluminosos del mundo, y cualquier cambio arancelario tiene repercusiones de gran alcance.

En 2024, los intercambios de bienes y servicios entre ambos bloques sumaron cerca de 1,7 billones de euros (aproximadamente $2 billones de dólares), con un marcado superávit de la UE en el comercio de bienes.

Estados Unidos importó del bloque europeo bastante más de lo que exportó: $606 mil millones en bienes compró EE.UU. a la UE en 2024 (especialmente productos farmacéuticos, maquinaria, automóviles y otros vehículos) frente a $370 mil millones que exportó a Europa (principalmente combustibles, productos farmacéuticos, maquinaria y aeronaves).

Esta diferencia se traduce en un déficit comercial estadounidense de $235.600 millones en 2024 sólo en bienes (déficit que EE.UU. compensa parcialmente con un superávit en servicios).

No es de extrañar, por tanto, que rebalancear esta relación haya sido un objetivo declarado del presidente Trump.

Datos comparativos de comercio EE.UU.-UE (2024):

El posible acuerdo comercial en negociación implicaría ajustes importantes en la estructura arancelaria que rige estos flujos:

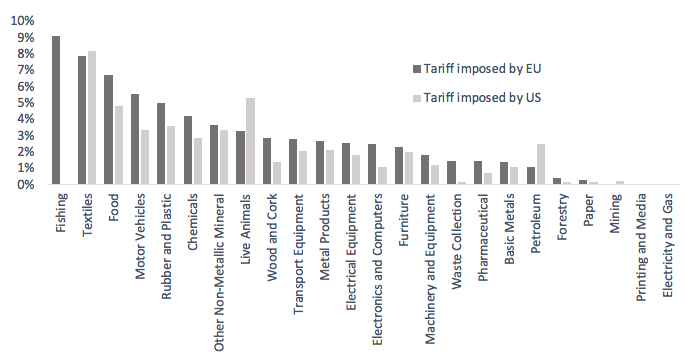

🔹Tarifas de EE.UU. a importaciones de la UE: Actualmente (tras las medidas de 2025) ya existe un arancel extraordinario del 10% sobre muchos bienes europeos desde abril, además de tarifas sectoriales del 25% que Trump impuso a principios de año a productos como acero, aluminio e incluso automóviles europeos.

Estos gravámenes llevaron, por ejemplo, a que los coches europeos pasaran de pagar un 2,5% a un 27,5% de arancel en EE.UU. (2,5% arancel base + 25% extra). Con el acuerdo, se busca simplificar todo en un arancel amplio del 15% para la mayoría de bienes de la UE, incluyendo en ese porcentaje la tarifa NMF (nación más favorecida) promedio de ~4,8% que ya existía.

Es decir, el 15% sería tarifa final (no adicional) sobre la mayoría de importaciones europeas. Esta tasa es mayor que el 10% que Europa inicialmente pretendía como compromiso, e incluso peor que el acuerdo que Reino Unido logró (10%), por lo que se considera que Bruselas cede más terreno que Londres en su momento.

No obstante, es una tasa muy inferior al 30% general que entraría en vigor si no hay acuerdo, o al 50% que Trump llegó a esgrimir como amenaza máxima meses atrás. Además, se prevén excepciones importantes: tanto filtraciones del Financial Times como declaraciones de diplomáticos indican que ciertos productos quedarían exentos o con aranceles menores dentro del pacto, entre ellos aviones y sus partes, dispositivos médicos y bebidas alcohólicas.

Estos rubros (por ejemplo, Airbus/Boeing en aeronáutica, instrumental médico europeo, licores como cognac o whiskey) podrían librarse de la tarifa del 15%, lo que evitaría perjuicios a industrias estratégicas y simbólicas de ambos lados.

🔹Tarifas de la UE a importaciones de EE.UU.: Actualmente la UE no había implementado aún la mayoría de sus contramedidas, optando por pausar la respuesta mientras negociaba.

Tradicionalmente, los aranceles europeos a productos estadounidenses son bajos (en torno al 3-5% NMF en muchos bienes industriales) y en 2025 Bruselas incluso ofreció una iniciativa de “aranceles cero recíprocos” en industriales para evitar la confrontación.

Con el nuevo acuerdo, la UE podría recortar aún más algunos de sus gravámenes a productos de EE.UU..

De hecho, ofreció reducir a 0% ciertos aranceles en el marco de un pacto, como gesto para facilitar el entendimiento.

Si bien no se han publicado listas detalladas, este gesto apuntaría a productos donde EE.UU. tiene interés ofensivo, p. ej. productos agrícolas o energéticos: la mención de eliminar arancel en espirituosas sugiere que la UE pondría el arancel del bourbon o whiskey americano en 0%, como parte de la “moneda de cambio” para que EE.UU. modere sus exigencias.

Adicionalmente, lograr un acuerdo significaría que la UE no active su gran paquete de represalias de €93.000 millones en bienes de EE.UU. que ya tenía listo. Ese paquete incluía 72.000 millones de euros en importaciones a gravar, con productos que iban desde automóviles estadounidenses, maquinaria, equipos eléctricos y químicos, hasta productos agroalimentarios (frutas, verduras) y bebidas como bourbon y ron.

De no haber acuerdo, Bruselas estaba dispuesta a imponer tarifas hasta del 30% a estos bienes poco después del 1 de agosto. Con un acuerdo, esa represalia quedaría desactivada, evitando un escalamiento destructivo. En síntesis, la UE mantendría sus aranceles actuales bajos e incluso los reduciría en sectores puntuales, a cambio de que EE.UU. limite la subida general al 15% y retire sus tarifas más agresivas.

🔹Sectores beneficiados y perjudicados en el comercio bilateral: En el corto plazo, ambos lados evitarían el peor daño. Un arancel del 15% en EE.UU. ciertamente encarecerá muchos productos europeos (desde autos hasta bienes de capital y alimentos), lo que podría moderar algo las exportaciones de la UE a ese país.

Sin embargo, empresas exportadoras europeas ganan claridad para planificar y enfrentan un recargo que, aunque no deseable, es mucho menor que el 30-50% catastrófico que temían.

De hecho, compañías con márgenes altos o posicionamiento premium (por ejemplo, marcas de lujo, licores finos, vehículos de alta gama) podrán absorber o trasladar ese 15% sin perder completamente el mercado.

Los sectores automotriz, maquinarias industriales, químicos y moda en Europa resultan relativamente menos perjudicados con este acuerdo que con un no-acuerdo, aunque verán alguna reducción de competitividad en EE.UU. respecto a productores locales o de terceros países no sujetos al mismo arancel.

Por otra parte, ciertos sectores europeos incluso podrían beneficiarse del pacto: si la UE elimina aranceles a algunos bienes de EE.UU., los importadores europeos accederán a productos estadounidenses más baratos.

Por ejemplo, la bajada a 0% del arancel europeo al bourbon y otras bebidas podría abaratar esas importaciones, beneficiando a distribuidores y consumidores en Europa (aun cuando simultáneamente favorece a los exportadores estadounidenses de whiskey).

Otro caso: si la UE aumenta cuotas de soja o gas natural estadounidense, la industria agroalimentaria y energética europeas obtendrían insumos a menor costo, diversificando sus proveedores (aunque esto competiría con productores locales).

En EE.UU., el sector exportador también tendría ganadores y perdedores. Ganadores: proveedores de bienes que la UE desgrava (energía, ciertos agrícolas, bebidas espirituosas) verán ampliado su acceso al mercado europeo.

🔹Perdedores evitados: fabricantes estadounidenses como Boeing o agricultores de maíz habrían sufrido bajo represalias europeas; con el acuerdo, el riesgo de perder el mercado europeo disminuye o desaparece.

No obstante, empresas estadounidenses que compiten con productos europeos en su mercado local enfrentarán la continuación de cierta competencia: un 15% de arancel brinda protección moderada, pero no total.

Por ejemplo, los autos estadounidenses ganan terreno frente a europeos con un 15% (vs 2.5% previo), pero no tanto como con 30%.

En cuanto a flujos comerciales en cifras, es previsible que –de implementarse el arancel del 15%– el crecimiento de las exportaciones de la UE a EE.UU. se desacelera algo, y podría producirse un leve descenso en volúmenes en sectores sensibles (autos, maquinaria) respecto a un escenario de arancel cero.

Sin embargo, el comercio bilateral no se contraería dramáticamente como ocurriría bajo tarifas del 30%.

De hecho, el mantenimiento de la relación comercial con cierta previsibilidad podría permitir a las empresas reorganizar sus cadenas logísticas: por ejemplo, compañías europeas podrían considerar invertir en plantas en EE.UU. para esquivar el 15% (trasladando parte de la producción), manteniendo así las ventas pero alterando la balanza comercial.

En sentido inverso, si la UE ofrece un entorno arancelario estable, las empresas de EE.UU. podrían invertir más en exportar o producir en Europa.

En resumen, las reglas del juego del comercio EE.UU.-UE cambiarían: de un intercambio prácticamente libre de grandes tarifas (salvo sectores agrícolas protegidos) se pasa a un nuevo marco de tarifa moderada (15%) generalizada entre ambos.

Este escenario beneficia la continuidad (frente al choque de un no-acuerdo), pero supone una fricción mayor que antes de la disputa.

Algunas industrias deberán ajustarse a menores márgenes o a relocalizaciones, pero el grueso del flujo comercial –valuado en cientos de miles de millones de euros– seguirá fluyendo, dado el enorme interés mutuo: EE.UU. seguirá necesitando bienes europeos (21% de las exportaciones de la UE van a EE.UU.) y Europa depende en parte de insumos y demanda estadounidenses.

📉Consecuencias a corto, medio y largo plazo para la economía europea:

🔹Corto Plazo (próximos meses): La inminencia de un acuerdo comercial ha generado ya efectos económicos palpables en Europa en el cortísimo plazo. Los mercados financieros reaccionaron con rallys bursátiles y un euro fuerte, señal de un repunte en la confianza empresarial y de los inversores.

La disminución de la incertidumbre comercial probablemente mejore los indicadores de sentimiento económico (clima industrial, confianza del consumidor) en los próximos meses, al despejarse el temor de una guerra arancelaria inmediata.

Asimismo, sectores exportadores que habían pospuesto decisiones de inversión o producción ante la amenaza del 30% podrían reactivarse al confirmarse condiciones más favorables.

En términos de actividad, evitar un choque arancelario mayor significa que no se materializó el golpe abrupto que podría haber empujado a Europa hacia la recesión técnica a finales de 2025.

De hecho, estimaciones de Oxford Economics señalaban que un arancel del 30% habría llevado a la UE “al borde de la recesión”; al evitarse este escenario, es probable que el crecimiento económico de la eurozona en 2025 se mantenga modestamente positivo.

Eso sí, el acuerdo aún implica 15% de tarifas: en el corto plazo podría haber un ligero repunte de la inflación en EE.UU. (al encarecerse productos importados europeos), pero para la eurozona el efecto inflacionario directo es menor.

Más bien, Europa enfrentará en lo inmediato un desafío de competitividad-precio: algunas empresas tal vez ofrezcan descuentos o absorban parte del coste arancelario para no perder cuota en EE.UU., lo que podría presionar sus márgenes en el muy corto plazo.

En cualquier caso, la lectura general para los próximos meses es de alivio: la economía europea esquiva un choque externo severo y gana un horizonte más estable para encarar otras cuestiones (por ejemplo, la política monetaria y la recuperación post-pandemia que aún seguía su curso).

🔹Mediano Plazo (próximos 1 a 2 años): En un horizonte de 2025-2026, las consecuencias del nuevo arreglo comercial empezarán a sentirse de forma más estructural.

Un arancel del 15% permanente actuará como un viento en contra moderado para el crecimiento europeo.

Exportar a EE.UU. será más caro, lo que podría restar algunas décimas al PIB vía menor demanda externa.

Economistas de Barclays habían calculado que un escenario de tarifas altas (35% de EE.UU. más represalias de la UE) recortará ~0,7 puntos del PIB de la eurozona.

Con tarifas del 15% en lugar de 35%, el impacto sería bastante menor, pero aún así podría costar quizá del orden de 0,2-0,3 puntos de crecimiento anual en la eurozona mientras esté vigente, según estimaciones aproximadas.

Para una economía europea que ya crecía lentamente (apenas ~1% anual previsto), perder algunas décimas es significativo: se enfriará la recuperación y se retrasaría la convergencia al pleno potencial.

Este lastre provendrá principalmente de sectores manufactureros orientados a la exportación (Alemania sería el país más afectado en mediano plazo, dada su dependencia industrial exportadora).

Un estudio del instituto alemán IW proyectó que si persistiera tarifas entre 20% y 50%, a Alemania le costarían más de €200.000 millones acumulados hasta 2028.

Con un 15%, la pérdida para la mayor economía de la UE sería bastante menor, pero no nula.

🔹Es previsible una ligera reducción del peso de las exportaciones a EE.UU. en el PIB europeo con respecto a la tendencia previa. Las empresas buscarán mercados alternativos y puede darse un impulso mayor a la integración comercial intra-europea o con otras regiones. En cierto modo, Europa aprenderá a depender un poco menos de la demanda estadounidense para su crecimiento, volviéndose más autosuficiente o Asia-orientada en algunas industrias.

🔹Competitividad e innovación: Para sobrellevar una barrera del 15%, muchas firmas europeas invertirán en innovación, diferenciación de producto y subida en la cadena de valor. Cuanto más único y de alta calidad sea un producto, más fácil es trasladar el costo arancelario al consumidor final sin perder ventas. Esto podría acelerar la especialización de Europa en bienes de lujo, tecnología avanzada, maquinaria especializada y farmacéuticos (productos por los que EE.UU. “está dispuesto a pagar extra” dado que actualmente son sus principales importaciones desde la UE). En paralelo, podría restar competitividad a productos europeos más comoditizados, fomentando que esos se produzcan fuera de Europa o se abandonen nichos de bajo valor añadido.

🔹Política comercial europea: el episodio habrá dejado lecciones importantes. La UE probablemente robustece sus instrumentos de defensa comercial y diversificación. La discusión y eventual aplicación del Instrumento Anti-Coerción muestra que Europa quiere dotarse de “armas” para que en el futuro ningún socio (sea EE.UU., China u otro) la someta a coerción comercial extrema sin costo. A largo plazo, podríamos ver una Europa más proactiva en establecer reglas del juego comerciales (por ejemplo, exigir reciprocidad en acceso a mercados públicos, evitar dependencias críticas) para no quedar vulnerable a presiones unilaterales.

🔹Crecimiento y empleo: Los estudios citados indican que un escenario de guerra comercial total habría sido devastador (restando casi 0,7pp de crecimiento eurozona, llevando a la recesión). El escenario de compromiso al 15% es mucho más benigno; sin embargo, no deja de significar un menor crecimiento potencial. A largo plazo, que la economía crezca medio punto menos cada año acumulativamente implica menos creación de empleo industrial del que habría habido y menor convergencia de renta. Países muy orientados a EE.UU. (Irlanda, Alemania, algunas economías nórdicas) verán su PIB a 5-10 años ligeramente por debajo de lo esperado pre-conflicto. En cambio, países más orientados al mercado interno o a otros destinos (España, Grecia) notarán menos diferencia. En el agregado, la economía europea podría ser, digamos, un par de puntos porcentuales más pequeña en 2030 de lo que hubiera sido con comercio totalmente libre con EE.UU., según extrapolaciones de los impactos anuales pequeños pero sostenidos.

Por otro lado, la estabilidad lograda evita daños mayores y permite planificación.

Las empresas europeas podrán con el tiempo adaptarse al “nuevo normal” de 15% de sobrecoste a exportar a EE.UU., incorporándose en sus estrategias de precio o localización.

Es posible incluso que, si el clima político mejora en el futuro, las dos potencias retomen negociaciones para reducir progresivamente estos aranceles.

No hay que olvidar que este acuerdo es, en esencia, una solución de compromiso para frenar la confrontación, pero no es un acuerdo de libre comercio profundo como lo fue en su día el TTIP propuesto (y nunca concluido).

A largo plazo, queda margen para una mayor liberalización si hay voluntad política tras 2025-2026.

En caso de que en EE.UU. cambie la administración o la estrategia, Europa podría presionar para bajar ese 15% o eliminarlo para ciertos sectores, normalizando plenamente las relaciones comerciales.

Alternativamente, si las tensiones geopolíticas persistieran, este 15% podría volverse permanente o incluso escalar de nuevo, lo cual mantendría a la economía europea en guardia constante.

En conclusión, el acercamiento entre EE.UU. y la UE hacia un acuerdo comercial a finales de julio de 2025 evita un choque económico inminente de primera magnitud y trae alivio a los mercados, al euro y a los sectores más expuestos.

A corto plazo, Europa gana certidumbre y esquiva la recesión que un choque arancelario habría provocado.

A mediano plazo, el coste de un arancel del 15% se traducirá en un freno moderado al crecimiento, probable acomodo de políticas (BCE más laxo, apoyos sectoriales) y reorganización del comercio exterior europeo.

Y a largo plazo, aunque la economía europea será algo menos dinámica de lo que podría haber sido sin estas barreras, también saldrá más resiliente y adaptada: con cadenas productivas ajustadas, mercados diversificados y, posiblemente, con un mayor empeño en afianzar su autonomía estratégica para que su prosperidad futura dependa menos de vaivenes políticos externos.

3. GRÁFICOS Y RECURSOS DE INTERÉS:

$10.000 Invertidos en Netflix:

Valoración en la bolsa por sector:

CONTENIDO RECOMENDADO PARA ESTA SEMANA:

1. Alex Ruiz: Solo Necesitaba 3 Velas Para Vivir Del Trading | Kevin Davey

2. VisualPolitik: IRAK se REBELA contra IRÁN: ¿el último GOLPE a los Ayatolás?

3. Bloomberg Television: Trump To Visit Federal Reserve | Balance of Power

4. Spicy4tuna: El NEGOCIO de la VELADA DEL AÑO, MENTIRAS de los POLÍTICOS y el PELIGRO de la IA

5. Juan Ramón Rallo: España: 30 años de estancamiento en los salarios

6. Norges Bank Investment Management: Sir Christopher Hohn | Investment Conference 2025

7. Tengo un Plan: Por esta razón DEBERÍAS Invertir en Oro (da igual cuánto dinero tengas)

8. Platzi: Tú no eres víctima de tu jefe

Antes de cerrar esta edición, déjame dejarte con una reflexión que podría marcar un antes y un después en tu carrera como trader:

👉 El problema no siempre es tu estrategia. A veces, el verdadero enemigo es tu contexto.

Cuando operas con miedo a perder tu propio dinero, con presión financiera o cuentas pequeñas que no te permiten respirar… Es como correr una maratón con una mochila de piedras.

Pero cuando operas con capital profesional, todo cambia.

Te obliga a ser metódico.

Te permite pensar en términos de procesos, no solo resultados.

Y silencia el ruido del miedo.

📈 Si ya tienes experiencia, pero sientes que tu cuenta te limita más de lo que te impulsa, puede que esta sea la palanca que necesitas.

FundedNext no es para todos. Y eso está bien.

Pero si mientras lees esto, algo dentro de ti dice “esto es para mí”… Entonces no lo ignores.

Haz clic en el banner, revisa los requisitos y da ese primer paso.

La diferencia entre seguir atrapado en el mismo ciclo o desbloquear tu próximo nivel… Podría estar justo ahí.

Nos leemos la próxima semana,

Alex